Nahaufnahme des wohl am meisten unterschätzten Industrieminerals: Fluorit aka Flussspat bzw. Calcium-Fluorid (engl.: “fluorspar“)

Veröffentlichung im Auftrag von Saville Resources Inc., Commerce Resources Corp. und Zimtu Capital Corp.

Heute machte Saville Resources Inc. (WKN: A2DY3Z) auf das Fluorit-Nebenprodukt seines Niob-Projekts aufmerksam (News). Das Grundstück wurde vom Nachbarn Commerce Resources Corp. (WKN: A2PQKV) akquiriert, da das Unternehmen seit der jüngsten $2,5 Mio. CAD Finanzierung wieder verstärkt damit beschäftigt ist, sein Ashram REE (Rare Earth Element; Seltene Erden) Projekt in Richtung Produktion voranzubringen.

Ashram ist nicht nur eines der grössten REE-Lagerstätten der Welt, sondern auch eine der grössten Fluorit-Lagerstätten mit riesigen, bereits definierten Ressourcen. Somit ist Ashram nicht nur ein fortgeschrittenes REE-Projekt, welcher Rohstoff weiterhin Priorität hat, sondern gleichzeitig auch ein fortgeschrittenes Fluorit-Projekt.

Historische Bohrungen auf dem benachbarten Grundstück von Saville entdeckten lange Abschnitte mit hochgradigem Fluorit (CaF2) – das Industriemineral, das auch als Flussspat bekannt ist und woraus die 2 kommerziellen Hauptprodukte hergestellt werden: Metallurgische Flussspat-Konzentrate (“Met-Spar“; 60-97% CaF2) und Säurespat (“Acid Grade“ bzw. “Acid-Spar“; +97% CaF2; normalerweise teurer als Met-Spar). Während das auch als Hüttenspat bekannte Met-Spar haupstächlich in der Stahl-Produktion eingesetzt wird, kommt Acid-Spar in der Aluminium-Produktion zum Einsatz (neben vielen anderen Industrien).

Québec ist nicht nur der 2. grösste Aluminium-Exporteur der Welt (>80% gehen in die USA), sondern auch ein bedeutender Stahl-Produzent mit riesigen Eisenerz-Minen, die unweit in der weltbekannten Labrador Trough Region vorkommen.

Da die Grundstücke von Commerce und Saville ebenfalls im Labrador Trough von Québec liegen, wäre eine langfristig zuverlässige Fluorit-Quelle für die dortige Aluminium- und Stahl-Industrien umso interessanter. Der grösste Fluorit-Produzent der Welt (China), wurde in den letzten Jahren zu einem Netto-Importeur. Es folgten starke Preisanstiege, während sich Endabnehmer auf die Suche nach neuen Fluorit-Quellen machen müssen.

Im September 2019 handelte Acid-Spar traded zwischen $430-500 USD/t (97% CaF2, FOB China). “Chinesische Fluorspar-Spotpreise sowohl von Met-Spar als auch Acid-Spar erreichten Mehrjahreshochs in 2018 und 2019, wobei niedriggradigeres Met-Spar manchmal bizzarerweise mehr als >97% reines Acid-Spar kostet. Die Trendwende bei Angebot-Nachfrage war dramatisch; bis Februar 2017 befanden sich die Fluorspar-Preise am 5-Jahrestief als das Welt-Angebot die Nachfrage übertraf. Trotz einer Handelsspanne beim 5-Jahrestief ist wichtig, zu bemerken, dass Fluorspar-Preise in USD/t 5-mal höher waren als in 2000. Der Fluorspar-Preis befindet sich grundsätzlich in einem langfristigen Aufwärtstrend.“ (Roskill, November 2019)

Acid-Spar hat einen Anteil von 60-65% der gesamten Fluorspar-Produktion mit den 2 industriellen Hauptanwendungen: 1.) Die Herstellung von Fluorwasserstoffsäure/Flusssäure (HF), der Hauptausgangsstoff für alle Fluorchemikalien; 2.) Die Herstellung von Aluminium-Trifluorid (AlF3) für Aluminium-Schmelzereien. Met-Spar hat einen Anteil von 37-40% im Fluorit-Markt mit Stahl-Produzenten als Hauptabnehmer. (Quelle)

Commerce Resources Corp. lieferte vor kurzem ein Update über das laufende Metallurgie-Programm zur Aufwertung des Fluorit-Produkts von Met-Spar zu Acid-Spar (Met-Spar is bereits ein Nebenprodukt aus dem primären REE-Produktionsflowsheet).

Dieses Programm ist bereits seit mehreren Wochen am Laufen und wird auch deswegen gemacht, weil Anfragen aus der Industrie für Acid-Spar-Produktmuster eingegangen sind. Das Unternehmen bemerkte zudem, dass dieses Interesse in den letzten Quartalen zugenommen habe, einhergehend mit steigenden Marktpreisen.

Zudem ist dieses Acid-Spar-Upgrading wichtig, weil dadurch die REE-Gewinnungsraten aus dem primären REE-Konzentrat verbessert werden können – das aktuelle Met-Spar-Konzentrat enthält noch REEs, die während dem Upgrading zu Acid-Spar gewonnen werden können.

In Anbetracht der Fluorit-Marktlage und den hochgradigen Fluorit-Bohrergebnissen beim Mallard Grundstücksteil überrascht es nicht, dass Saville Resources Inc. nun ebenfalls etwas Fokus auf sein Fluorit-Nebenprodukt wirft (siehe heutige News).

Umso mehr überraschend ist es, dass Fluorit – das Industriemineral, das von Regierungen weltweit als kritisch klassifiziert wurde – in der Investmentwelt praktisch unbekannt ist; trotz alarmierenden Angebot-Nachfrage-Fundamentaldaten, eskalierenden Marktpreisen und einer lebensnotwendigen Bedeutung für viele Schlüsselindustrien wie Aluminium, Stahl, Zement und Chemikalien. Man bemerke, dass fluorhaltige Chemikalien auch eine entscheidende Rolle bei der Performance von Lithium-Batterien spielt – ein relativ neuer Sektor, der noch mehr Druck auf die bereits enge Fluorit-Angebotsseite ausübt.

Ähnlich wie beim kometenhaften Anstieg der REE-Preise im Jahr 2010, gefolgt von Lithium, Cobalt und Graphit, gibt es allen Grund zur Annahme, dass Fluorit in naher Zukunft die Aufmerksamkeit auf sich ziehen wird, die es verdient, da es schlicht und ergreifend das wohl wichtigste und unbekannteste Industriemineral ist. Im Alltag kommt es praktisch bei jedem Menschen vor, doch verstehen die Meisten nicht, was es ist.

Obwohl es heute nur wenige börsengelistete Unternehmen mit Fokus auf Fluorit gibt, wird ein starker Anstieg bei der weltweiten Exploration nach neuen Fluorit-Vorkommen antizipiert, sodass Investoren die Möglichkeit haben werden, im pulsierenden Fluorit-Markt teilzunehmen, vor allem wenn sie ihre Hausaufgaben machen und alles über dieses kritische Industriemineral lernen.

Das Lebenselixier grosser Industrien

Von allen bekannten Elementen ist Fluor das chemisch reaktionsfreudigste Element, weswegen es auch nicht überrascht, dass die globale Fluorit-Nachfrage von der chemischen Industrie dominiert wird. Flussspat ist ein essentieller Ausgangsrohstoff, der in vielen modernen Konsumgütern vorkommt. Beispiel: Schätzungen zufolge sind Fluor-Verbindungen in etwa der Hälfte aller neuen Arzneimittel enthalten.

Flussspat/Fluorspar (aus dem Lateinischen von “fluo“ für “fliessen“) wird in grossen Mengen für die Produktion von Aluminium und Stahl verbraucht. Acid-Spar (Säurespat) wird eingesetzt, um u.a. Aluminium-Trifluorid (AlF3) herzustellen – eine Säure, die als Flussmittel (Flux) zum Einsatz kommt, um die Schmelztemperatur bei der Aluminium-Produktion zu senken, u.a. zur Energie-Einsparung. Met-spar (Hüttenspat) fungiert als Flux bei der Stahl-Produktion, um die Schmelztemperatur zu senken und die chemische Reaktionsfähigkeit der Schlacke zu erhöhen, was entscheidend dazu beiträgt, Verunreinigungen wie Schwefel, Phosphor und Kohlenstoff aus der Schlacke zu entfernen.

Andere Downstream-Anwendungen sind Kühlmittel, Keramiken, Glas, Kunststoffe, medizinische Geräte, Baumaterialien, Elektronik, Fahrzeuge, Pharmazeutika und sonstige chemische Erzeugnisse.

In vielen Schlüsselindustrien gibt es für Fluorit-Produkte keinen Ersatz, sodass es unverzichtbar ist. Weil Fluorit von der Industrie verbraucht wird und nicht recycelt werden kann, muss es von Minen permanent produziert werden.

China verbraucht seine Minen-Vorkommen in einem so rasanten Tempo, dass die Regierung Beschränkungen zur Reduzierung der Fluorspar-Exporte erlassen hat und 2017 Netto-Importeur wurde (und dies auch langfristig so bleiben soll).

Reichlich vorhanden aber dennoch selten

Das Vorhandensein von Fluor (F) im Sonnensystem ist ungewöhnlich gering. In der Erdkruste gehört es jedoch zu den häufigeren Elementen und ist in der Natur weit verbreitet, wobei elementares Fluor nicht natürlich vorkommt. Stattdessen kommt sämtliches Fluor als fluoridhaltige Minerale vor. Viele fluoridreiche Minerale sind bekannt, jedoch hat Fluorit (CaF2) mit grossem Abstand die höchste kommerzielle Bedeutung.

In Minen abgebauter Fluorit verlangt keine anspruchsvolle hydrometallurgische Verarbeitungsprozesse, sondern lediglich physikalisches Upgrading zu einem ausreichend hohen Reinheitsgrad für entsprechende Endnutzeranwendungen.

Obwohl Fluorit vielerorts auf der ganzen Erde sehr häufig vorkommt, gibt es nur wenige primäre Fluorit-Minen, die heute in Betrieb sind. Das liegt daran, dass es selten ist, hochgradige (+20%) CaF2-Lagerstätten zu finden, die ausreichend grosse Mengen beinhalten, um eine Mine mit einer Verarbeitungsanlage zu rechtfertigen.

Neben primären Minen wird Fluorit auch als Nebenprodukt vom Abbau anderer Rohstoffe gewonnen. Zum Beispiel ist Bayan Obo (China) – die grösste REE-Lagerstätte und die 2. grösste Niob-Lagerstätte der Welt – gleichzeitig auch die grösste Fluorit-Lagerstätte. Bayan Obo ist eine sog. Karbonatit-Lagerstätte – eine Gesteinsart, die auch bei Commerce und Saville das Wirtsgestein ist.

Karbonatite sind ungewöhnliche Gesteine, die weltweit relativ selten vorkommen und hauptsächlich aus magmatischem Calcit (oder Dolomit) bestehen, jedoch auch eine Vielzahl von anderen Mineralen und Elementen enthalten können, von denen einige mit wirtschaftlich abbauwürdigen Gehalten vorkommen, allen voran Fluorit, REEs, Niob und Tantal – allesamt sind von den USA und der EU als kritisch eingestuft worden – und kommen in den Lagerstätten von sowohl Commerce als auch Saville vor.

Eine ebenfalls im Karbonatit vorkommende Fluorit-Lagerstätte ist Okorusu in Namibia – für viele Jahre die grösste Fluorit-Mine der Welt mit 7 identifizierten Erzkörpern. Das belgische Chemie-Unternehmen Solvay S.A. akquirierte Okorusu im Jahr 1988 und produzierte jährlich rund 100.000 t Acid-Spar. 2014 wurde die Mine geschlossen; nach 26 Jahren waren die höhergradigen Erzressourcen im Tagebau ausgeschöpft. Geschätzte 7 Mio. t mit Durchschnittsgehalten von 27,5% CaF2 sind noch als Ressource vorhanden, die möglicherweise mit einem Untertagebau abbauwürdig sind. Okorusu befindet sich mittlerweile im privaten Besitz.

Viele der mexikanischen Fluorit-Minen sind sog. Verdrängungs- (“replacement“) Lagerstätten, in denen Karbonat in Fluorit umgewandelt wurde.

Fluorit aus Mexiko benötigt zusätzliche, kostspielige Verarbeitungsschritte zur Entfernung von Arsen, was für mexikanisches Fluorit einmalig ist. Es gibt weltweit nur 4 Anlagen, die diesen Arsen-Beseitigungsprozess durchführen können, wobei Honeywell und DuPont jeweils eine Anlage besitzen – sodass es nicht verwundert, dass Mexiko einen grossen Teil seines Fluorits in die USA exportiert, wo es v.a. Honeywell und DuPont verwenden, um Fluorochemikalien wie Fluorkohlenwasserstoffe (HF) und Fluorpolymere zu produzieren.

China und Mexico sind die mit Abstand grössten Fluorit-Produzenten und sind für etwa 80% des weltweiten Minen-Outputs verantwortlich. Da China zu einem Netto-Importeur geworden ist und Mexiko seine nahezu gesamte Fluorit-Produktion in die USA exportiert (zur Herstellung von Chemikalien), ist die Angebotsseite extrem eng für andere Endabnehmer geworden, wie Québecs grosse Aluminium- und Stahl-Industrien.

Aluminium

• Mit 3,2 Mio. t jährlich ist Kanadas primäre Aluminium-Industrie die 4. Grösste der Welt.

• Kanada ist der 2. grösste Aluminium-Exporteur weltweit (84% des primären Aluminiums wird in die USA exportiert).

• Aluminium aus Kanada hat den niedrigesten CO2-Austoss, womit es das grünste Aluminium der Welt ist (v.a. dank Zugang zu Wasserkraftwerken). Das in Québec primär produzierte Aluminium verursacht 67% bzw. 76% weniger Treibhausgase als der Mittlere Osten bzw. China – weltweit die beiden grössten Produzenten von primären Aluminium, die hauptsächlich Kohle-Energie einsetzen.

• Etwa 90% des kanadischen Aluminiums wird in Québec produziert.

• Alcoa, Rio Tinto und Aloutte betreiben die 8 Aluminium-Schmelzereien in Québec, wo 2,9 Mio. t primäres Aluminium hergestellt werden, was etwa 60% der gesamten Produktion Nord-Amerikas entspricht.

• Für Québec ist Aluminium eine strategisch wichtige Industrie mit 30.000 Arbeitsstellen in den 8 Schmelzereien, >1.400 Verarbeitungsunternehmen, 923 OEMs, 684 Zulieferer, 76 Zubehörfirmen, 132 Recycler, sowie 8 Forschungs-, Entwicklungs- und Trainingszentren.

• Aluminium ist die 2. grösste Industrie in Québec (nach Luft- und Raumfahrt). Der Lieferwert der in Québec primär hergestellten Aluminium-Produkte übersteigt $5 Mrd., womit es einen grossen Anteil an der Wirtschaftsleistung der Provinz hat.

• 2015 verkündete die Québec-Regierung die Lancierung der Québec Aluminium Development Strategy zur Wachstumsförderung und Vergrösserung der gesamten Aluminium-Wertschöpfungskette; einschliesslich dem Mandat, die Aluminium-Verarbeitungskapazität bis 2025 zu verdoppeln.

• 2018 dominierte China mit einem Anteil von 65% die weltweite Produktion von Aluminium-Trifluorid (AlF3), als die globale Nachfrage bei 1,1 Mio. t stand. Die AlF3-Nachfrage für Aluminium-Schmelzereien soll in absehbarer Zukunft weiterhin stark bleiben, da die globale Aluminium-Produktion die Nachfrage nach wie vor nicht bedienen kann.

Stahl / Eisenerz

• Mit 49 Mio. t war Kanada 2017 der 9. grösste Eisenerz-Produzent der Welt und befindet sich mit 6 Mrd. t auf Platz 7 der grössten Eisenerz-Reserven.

• Kanada exportierte 2017 insgesamt 43,1 Mio. t Eisenerz mit einem Wert von $4,6 Mrd., während die Stahl-Industrie zusätzlich 7 Mio. t halbfertige und fertige Stahl-Produkte exportierte.

• Die kanadische Stahl-Industrie beschäftigt mehr als 23.000 qualifizierte Fachkräfte und ist ein essentieler Zulieferer für die nationale Fertigungs-, Energie-, Automobil- und Bauwirtschaft.

• >99% des kanadischen Eisenerzes kommt aus der Labrador Trough Region. Mehr als die Hälfte des dort abgebauten Eisenerzes stammt aus Québec, gefolgt von den benachbarten Provinzen Newfoundland & Labrador (44%) und Nunavut (5%).

• Die Grundstücke von Commerce und Saville befinden sich ebenfalls im Labrador Trough, demselben geologischen Gürtel, wo Minengiganten wie Rio Tinto, ArcelorMittal, Tata Steel und Champion Iron grosse Tagebaus betreiben.

• Der Labrador Trough kann auf eine bedeutsame Produktionsgeschichte zurückblicken: >60 Jahre hochprofitabler Betrieb mit >2 Mrd. t Eisenerz-Abbau. Es existieren noch >80 Mrd. t an Eisenerz-Ressourcen nahe der Erdoberfläche mit weiterhin grossem Explorationspotential.

• Der Labrador Trough geniesst grosse Wasservorkommen und zuverlässige Energiequellen (v.a. kostengünstige Wasserkraft), sowie eine Transportinfrastruktur mit grossen Schienen- und Hafenkapazitäten.

• Hohe Qualität: Eisenerz aus dem Labrador Trough hat eine überlegene Qualität im Vergleich zu Australien (grösster Eisenerz-Produzent der Welt) und Brasilien (2. grösster Produzent), wodurch Frachtnachteile (für China-Märkte) kompensiert werden. Kanadisches Eisenerz ist aussergewöhnlich hochgradig, mit wenigen Verunreinigungen wie Phosphor, Alumiumoxid, Schwefel und Alkalien. Nichtsdestotrotz ist Kanadas Stahl-Industrie ein signifikanter Fluorit-Konsument, weil das Industriemineral in grossen Mengen in Schmelzereien eingesetzt werden muss, um die Schmelztemperatur zu senken und die chemische Reaktionsfreudigkeit zu erhöhen.

• Niedriggradigere Eisenerze haben typischerweise höhere Verunreinigungen und benötigen entsprechend mehr Kokskohle – eine Schlüsselzutat bei der Hochofen-Stahlherstellung. Hochgradige Eisenerze helfen also Schmelzereien, schädliche Emissionen zu reduzieren. Dies macht Eisenerz aus dem Labrador Trough zu einen sehr attraktiven Rohstoff für Stahl-Produzenzen, die ein Gleichgewicht zwischen Produktivität, Rentabilität und Emissionen anstreben.

• Die Stahl-Produktion wird wohl immer ein wichtiger Markt für Met-Spar sein. Die weltweite Rohstahl-Produktion belief sich in der ersten Jahreshälfte 2019 auf 925 Mio. t, ein Anstieg von 4,9% im Vergleich zum Vorjahr, was sich hauptsächlich mit erhöhter Nachfrage aus China und Indien erklären lässt. Für 2020 wird eine globale Nachfrage von 1,8 Mrd. t Stahl prognostiziert.

Chemikalien

Fluorhaltige Verbindungen werden vornehmlich von der chemischen Industrie nachgefragt, wo es einen grossen Bedarf an Fluorwasserstoffsäure/Flusssäure (“HydroFluoric Acid“ aka HF) gibt, die als Ausgangsstoff/Vorläufer einer grossen Reihe chemischer Produkte dient, einschliesslich Aluminium-Trifluorid (AlF3) für die Aluminium-Industrie. Für all diese Fluorochemikalien ist Acid-Spar notwendig.

Die fluorchemische Märkte sind breit gefächert und umfassen Fluorkohlenwasserstoffe (z.B. Kältemittelgase, Treibmittel), Elektro- und Elektronikgeräte, Bergbau/Metallurgie (Gewinnung, Produktion und Weiterverarbeitung), Lithium-Ionen-Batterien, Arzneimittel, Polymere und Agrochemikalien.

Die grösste Anwendung für HF in der chemischen Industrie ist die Herstellung von Fluorkohlenwasserstoffe (“fluorocarbons“). Für die gesamte Produktion von Fluorkohlenwasserstoffe wurden 2017 Schätzungen zufolge etwa 1 Mio. HF verbraucht, wofür >2 Mio. t Acid-Spar nötig waren. (Quelle)

Lithium-Ionen Batterien

Laut IMFORMED Industrial Mineral Forums & Research (2019):

“Fluorbasierte Verbindungen werden mittlerweile auch im aufstrebenden und schnell wachsenden Markt für Lithium-Ionen-Batterien eingesetzt: Fluorpolymere in Hochleistungsbindern und Separatorbeschichtungen, sowie fluorierte Salze im Elektrolyten.

Polyvinylidenfluorid (PVDF) ist ein hochreaktives thermoplastisches Fluorpolymer, das durch die Polymerisation von Vinylidendifluorid hergestellt wird. PVDF ist ein Spezialkunststoff, der in Anwendungen eingesetzt wird, die höchste Reinheit sowie Beständigkeit gegen Lösungsmittel, Säuren und Kohlenwasserstoffe erfordern. PVDF wird in den Bindemitteln der Lithium-Ionen-Zelle eingesetzt, um eine höhere Energiedichte und längere Lebensdauer der Batterie zu erreichen. Um die Ladezyklen-Lebensdauer mit einer besseren Schnittstelle zwischen Elektroden und Separator zu verlängern, sowie eine verbesserte Benetzbarkeit und einfache Montage zu erreichen, können Lithium-Ionen-Zellseparatoren mit einer zusätzlichen PVDF-Schicht ummantelt werden.

Der Einsatz von Fluor in verschiedenen Komponenten ist zu einem Schlüsselelement in den Elektrolyten von Lithium-Ionen-Batterien geworden... als Beschichtungszusatz auf der Anode. Dank Fluors hervorragender chemischen/thermischen Stabilität und Leitfähigkeit werden fluorhaltige Lithiumimid-Salze entwickelt und als Additiv oder Haupt-Lithiumsalz verwendet, um die Leistung und Sicherheit des Flüssigelektrolyten von Lithium-Ionen-Batterien zu verbessern.“

Fluorspar + Québec = Ein Perfektes Paar

Viele Menschen wissen, dass Fluorid Karies vorbeugt und repariert, einen ausgeprägten bitteren Geschmack hat und giftig ist, wenn es vermehrt konsumiert wird.

Wenige Menschen wissen, dass Fluorit ein Schlüsselbestandteil für einige unserer wichtigsten (und grössten) primären Fertigungsindustrien ist – Aluminium, Stahl, Chemie und neuerdings auch für den aufstrebenden Lithium-Ionen-Batteriemarkt (“eines der bestgehüteten Geheimnisse im Batterie-Metallmix“, da die meisten Investoren noch nicht realisiert haben, dass Fluorit eine essentiell wichtige Komponente in Lithium-Ionen-Batterien ist).

Es ist eine seltene Gelegenheit, dass noch weniger Menschen wissen, dass Commerce und Saville auch im Bereich Fluorit voranschreiten (als Nebenprodukt aus der primären Produktion von REEs bzw. Niob) und die perfekte Lösung für Québec wären, damit die dortige Aluminium- und Stahl-Industrie auf Lange Sicht überhaupt wettbewerbsfähig bleiben und ggf. expandiert werden kann.

Eine in derselben Provinz vorkommende, langfristig zuverlässige Fluorit-Quelle wäre wohl einer der wichtigsten Schlüssel für Québec, da ihre Regierung sowohl die Aluminium- als auch Stahl-Industrie ausbauen will.

Eine Eule aus violettem Fluorit. “Die Nationalversammlung hat 1987 die Schnee-Eule (Nyctea scandiaca) als offiziellen Vogel Québecs anerkannt. Im Gegensatz zu anderen Eulen ist die Schnee-Eule nicht ausschliesslich nachtaktiv. Sie jagt Tag und Nacht und überlebt hauptsächlich von Wühlmäusen. Québec entschied sich für die Schnee-Eule als Symbol für die Unterstützung des Wildtierschutzes durch die Provinz.“ (Quelle)

Schlusspunkt

“Der globale Fluorspar-Markt wird im Prognosezeitraum (2018-2023) voraussichtlich ein astronomisches Wachstum aufweisen“, schlussfolgerte Market Research Future in seinem neuesten Fluorspar-Report (November 2019).

Fluorit ist ein wertvoller Rohstoff mit einem globalen Marktwert von rund $3 Mrd. USD (6,36 t Met-Spar und Acid-Spar pro Jahr x $450 USD). Der wahre Wert von Fluorit liegt jedoch in den zahlreichen Downstream-Sektoren, die mit einem Marktwert von geschätzten $112 Mrd. USD einen markanten Einfluss auf den Fluorit-Markt haben können, da fluorhaltige Produkte oft als unverzichtbare Komponente eingesetzt werden. Das benötigte Ausgangsmaterial ist meist immer entweder Acid-Spar oder Met-Spar.

“Die Minen-Erschöpfung qualitativ hochwertiger Fluorit-Reserven, die hohen Produktionskosten von Acid-Spar und der wahrscheinlich anhaltende Druck, sowie womöglich weiterer Kapazitätsabbau in China – in Kombination mit der anhaltenden Nachfrage in den Chemie-, Stahl- und Aluminium-Märkten – sprechen dafür, dass alternative und neue Fluorit-Minen nötig sind.“ (IMFORMED Industrial Mineral Forums & Research, 2019)

Süd-Afrika beheimatet die grössten Fluorit-Reserven der Welt, doch ihr Exportmarkt ist vornehmlich auf Europa ausgerichtet, wo es für die Herstellung von Fluorwasserstoffsäure (HF) für die chemische Industrie verbraucht wird; HF wird v.a. für die Herstellung von Aluminium-Trifluorid (AlF3) für die Aluminium-Industrie gebraucht.

Im August dieses Jahres betrat das private Unternehmen Sepfluor Ltd. mit seiner Nokeng Fluorspar Mine in Süd-Afrika – als einer von nur 3 bedeutenden Produktionsneulingen in den letzten 10 Jahren – die Fluorit-Angebotsarena. Die Hämatit-Fluorit-Lagerstätte benötigt einen einmaligen Flotationsprozess, um jährlich etwa 180.000 t Acid-Spar und 30.000 t Met-Spar zu produzieren. Die geschätzte Minenlebenszeit liegt bei 19 Jahren und basiert auf Reserven von 12,2 Mio. t mit durchschnittlich 27% CaF2.

Im Vergleich dazu erscheinen die hochgradigen CaF2-Bohrergebnisse auf dem Grundstück von Saville und das bereits von Commerce produzierte Met-Spar sehr erfolgsversprechend, vor allem wenn man bedenkt, dass Ziel die primäre Produktion von REEs (Commerce) bzw. Niob (Saville) ist.

Obwohl die Fluorit-Gehalte in der Ashram REE-Lagerstätte (Commerce) zu niedrig wären, um eine primäre Fluorit-Mine zu rechtfertigen, kommt das Industriemineral zusammen mit starken REE-Gehalten vor, womit es ein wichtiges Nebenprodukt ist. Bohrergebnisse wie 235 m mit 1,92% TREO und 9,8% CaF2 (Bohrloch EC15-133) zeigten hochgradige Vererzungen mit mittelschweren und schweren Seltenen Erdenoxiden zusammen mit mittelgradiger Fluorit-Anreicherung nahe der Erdoberfläche in der gesamten Länge des Bohrlochs (von 3,65 m bis 239 m Tiefe/Bohrkernlänge).

Es ist die riesige Ressource, die Ashram nicht nur zu einer der grössten REE-Lagerstätten der Welt macht, sondern auch zu einer der grössten Fluorit-Lagerstätten:

• “Measured“: 1,6 Mio. t mit 1,77% REO und 3,8% F (7,7% CaF2)

• “Indicated“: 28 Mio. t mit 1,9% REO und 2,9% F (5,9% CaF2)

• “Inferred“: 220 Mio. t mit 1,88% REO und 2,2% F (4,5% CaF2)

Eine derart grosse Lagerstätte hat eine mögliche Minenlebenszeit von >100 Jahren.

Folge Commerce and Saville

Ein erhöhter Newsflow von Commerces Acid-Spar-Upgradingprogramm wird in den kommenden Wochen erwartet, einschliesslich Ergebnissen – sollten diese positiv ausfallen, so kann mit der anschliessenden Herstellung von Acid-Spar-Produktmustern gerechnet werden, die zur Beurteilung an Endabnehmer geschickt werden, die bereits angefragt haben.

Das aktuelle REE-Flowsheet-Produktionsszenario kann bereits effektiv ein Met-Spar-Produkt herstellen – ohne jedwede Zusatzkosten – und hat keinerlei negativen Einfluss auf die REE-Gewinnung für das primäre REE-Konzentrat, für das ebenfalls zahlreiche Anfragen aus der Industrie vorliegen (REE-Konzentrat-Produktmuster werden derzeit ebenfalls zur Auslieferung fertiggestellt, damit Endabnehmer anhand verwertbarer Daten beurteilen können, wie rentabel sie damit arbeiten können.

Der Verkauf eines zusätzlichen Fluorit-Produkts würde die Grösse der Abgängeanlage (“tailings“) reduzieren und Mehr-Einnahmen generieren, wobei es auch als langfristige Quelle für ein sicheres Angebot im Fluorit-Markt dienen würde.

Interessanterweise wurde der wirtschaftliche Aspekt eines Fluorit-Nebenprodukts in der 2015 aktualisierten PEA (“Preliminary Economic Assessment“; eine vorläufige Wirtschaftlichkeitsbeurteilung) nicht berücksichtigt. Jedoch wird basierend auf den zahlreichen Flowsheet-Fortschritten seit 2015 und den attraktiven Fundamentaldaten des Fluorit-Marktes erwartet, dass es im Rahmen der laufenden PFS (“Prefeasibility Study“; eine Vor-Machbarkeitsstudie) berücksichtigt wird. Das Ziel ist die Reduzierung der CAPEX-Kapitalkosten und OPEX-Produktionskosten, wodurch ein Produktionsentscheid für strategische Partner/Endabnehmer noch attraktiver gemacht wird.

Historische Bohrungen auf dem Grundstück von Saville zeigten höhere Fluorit-Gehalte im Vergleich zu Ashram. Die 2019-Bohrungen von Saville zeigten beeindruckende Niob-Ergebnisse, die vorherige Bohrungen und viele andere Niob-Projekte weltweit erfolgreich übertrumpfen, wobei die Bohrkerne bisher nicht nach Fluorit-Gehalt analysiert wurden – noch nicht, wie das Unternehmen heute andeutete, sodass entsprechende News demnächst anstehen könnten. Weitere Bohrungen beim Mallard-Grundstücksteil und anderen Zielstellen mit hoher Priorität sind für Phase-2 geplant.

In der heutigen News zitierte Saville aus dem aktuellen Technischen Report (2018) über sein Niobium Claim Group Grundstück: “Die vielversprechenden Abschnitte der Fluorit-Mineralisation, die 2008 in den Bohrlöchern EC08-015 und -016 entdeckt wurden, konnten 2010 vergrössert werden, wobei alle 4 Löcher die Einheit durchbohrten. Bohrlöcher EC10-033 und -044 lieferten einige der bisher hochgradigsten Abschnitte. Die Fluorit-Zonen müssen noch modelliert und Abschnitte korreliert werden; die Daten deuten jedoch auf ein starkes Potential hin, dass eine signifikante Fluorit-Zone vorhanden ist. Darüberhinaus hat die Mineralisation, obwohl sie in der Tiefe durchschnitten wurde, das Potential, sich bis zur Erdoberfläche zu erstrecken; weil lange Abschnitten über mehrere Löcher hinweg durchbohrt wurden und ein mittleres bis steiles Gefälle der Zone interpretiert wird.“

Viele Investoren verpassten Chance zuvor

Im August letzten Jahres hat Canada Fluorspar Inc. die St. Lawrence Fluorspar Mine auf der kanadischen Insel Newfoundland vor der Ostküste des nord-amerikanischen Festlandes wiedereröffnet. Produziertes Acid-Spar wurde in die USA verschifft (und weitere Lieferungen dorthin werden erwartet).

Nach dem Hochfahren der Minen- und Verarbeitungsanlagenkapazitäten (d.h. unter Vollauslastung) ist eine Jahresproduktion von 200.000 t Acid-Spar bei einer Minenlaufzeit von 30 Jahren geplant. Die aktualisierte PEA (2013) zeigt schmale, hochgradige Adern mit Ressourcen von 9,1 Mio. t mit durchschnittlich 42% CaF2 (Indicated) und knapp 1 Mio. t mit 31,1% CaF2 (Inferred).

Bereits im Jahr 2014 wurde Canada Fluorspar von der US-amerikanischen Private-Equity-Firma Golden Gate Capital im Rahmen eines All-Cash-Deals zu einem Preis von $0,35 CAD/Aktie (ca. 66% Aufschlag gegenüber der vorherigen Handelsspanne) gekauft. Dies entspricht einem Übernahmewert von $39 Mio. CAD, basierend auf 111 Mio. Aktien im Markt. Kurz darauf wurde die Börsennotierung eingestellt (Delisting). Was für ein sensationell unerhörtes Schnäppchen für Golden Gate Capital!

Wenn Fluorit damals besser bei Investoren bekannt gewesen wäre, dann hätte es wohl einen viel höheren, für Investoren fairen Übernahmepreis gegeben, wenn man die Grössenordnung des St. Lawrence Minenprojekts bedenkt (200.000 t Acid-Spar x $500 = $100 Mio. jährlich x 30 Jahre = $3 Mrd. USD).

Golden Gate Capital mit Sitz in San Francisco, USA, ist eine private Holding-Gesellschaft mit einem Kapital von $15 Mrd. USD, die ihre Geschäfte durch Investitionen und operative Verbesserungen ausbaut (Investments in >35 Unternehmen aus 6 Industrien). Obwohl es sich um eine kanadische Fluorit-Mine handelt, gingen die ersten (und wohl auch folgenden) Acid-Spar-Lieferungen in die USA, da der Besitzer schlussendlich entscheidet, welche Absatzmärkte bedient werden.

Da es im Fluorit-Markt derzeit vor allem darum geht, ein langfristig zuverlässiges Minenangebot sicherzustellen, gilt das Prinzip “Wer zuerst kommt, mahlt zuerst“ mehr denn je, um fortgeschrittene Minen- und Entwicklungsprojekte in sicheren Rechtsprechungen zu akquirieren, um letztendlich bestimmen zu können, wohin der Outpunkt verschickt wird.

Insgesamt steigt also der Druck auf Québec, eine derartig langfristig zuverlässige Fluorit-Quelle für seine grossen Aluminium- und Stahl-Industrien zu finden. Die USA, Europa und China scheinen in dieser Hinsicht etwas fortgeschrittener zu sein, da sie in zunehmenden Maße Vorkehrungen treffen, um ihre jeweiligen Industrien mit einem Fluorit-Angebot strategisch zu schützen. Das Rennen ist eröffnet bzw. seit geraumer Zeit bereits im vollen Gange – unbemerkt von den meisten Investoren.

Vollversion / Blauer und violetter Fluorit aus dem Süd-Illinois-Fluorit-Distrikt, einst die grösste fluoritproduzierende Region in den USA, wo ungewöhnlich hochgradiges Fluorit bis Anfang der 1990er nahe der Erdoberfläche abgebaut wurde und in der Tiefe Karbonatit-Fluorit-Lagerstätten zusammen mit erhöhten REE-Gehalten vorkommen (Informationen über die tiefliegenden Fluorit-Vorkommen sind grösstenteils vertraulich, weswegen nur wenig darüber veröffentlicht ist. Es ist ungewiss, ob die tiefen Fluorit-Lagerstätten abgebaut werden, da die Tiefe der Vorkommen bei 600 m und mehr liegt). Das Fluorit bei der Mallard-Zielstelle auf dem Niobium Claim Group Grundstück von Saville hat eine violette Farbe und kommt innerhalb des Karbonatit-Wirtsgesteins gebändert bis allgegenwärtig vor. Fluorit in der A-Zone der Ashram REE Lagerstätte kommt typischerweise reichlich und allgegenwärtig vor; als Disseminierungen, Bläschen, Flecken, Adern und Frakturfüllungen. In der B-Zone ist Fluorit gelegentlich als lokal reichhaltige Flecken oder Füllungen vorhanden, was dem Gestein an diesen Stellen einen bläulichen Farbton verleiht und Sulfide selten sind. (Bildquelle)

Unternehmensdetails

Saville Resources Inc.

#1450 – 789 West Pender Street

Vancouver, BC, V6C 1H2 Canada

Telefon +1 604 681 1568

Email mhodge@savilleres.com

www.savilleres.com

Aktien im Markt: 63.415.400

Kanada-Symbol (TSX.V) SRE

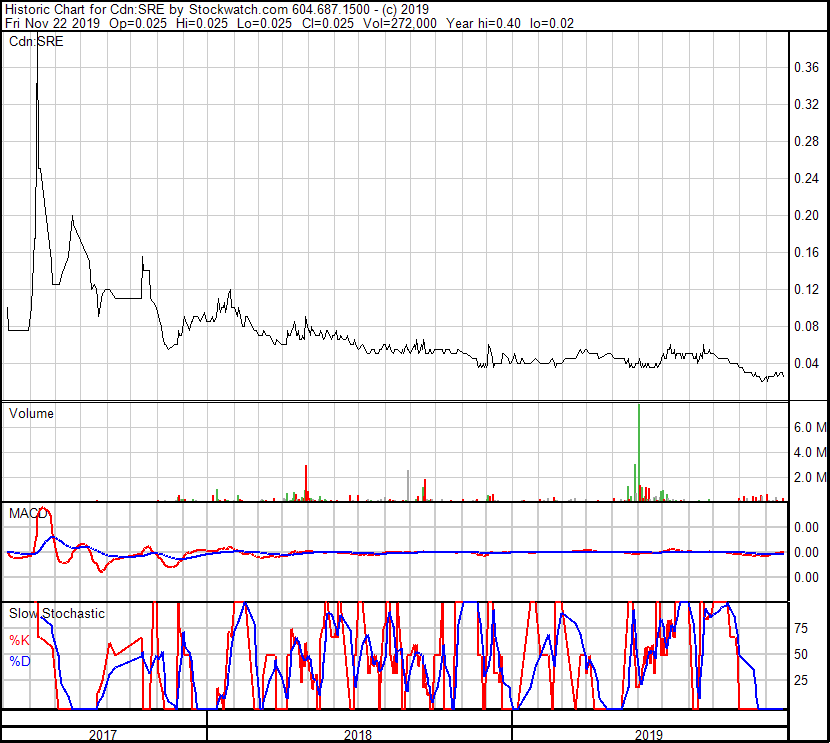

Aktueller Kurs $0,025 CAD (25.11.2019)

Marktkapitalisierung $2 Mio. CAD

Deutschland-Kürzel / WKN (Frankfurt) S0J / A2DY3Z

Aktueller Kurs €0,011 EUR (25.11.2019)

Marktkapitalisierung €1 Mio. EUR

Report-Übersicht

Report #9: “Beeindruckende Niob-Bohrergebnisse aus Quebec von Saville Resources: Vorherige Bohrungen und viele andere Niob-Projekte weltweit erfolgreich übertrumpft“

Report #8: “Auf der Gewinnerseite während dem Handelskrieg: Saville durchbohrt hochgradiges Niob in Quebec“

Report #7: “Saville startet in Kürze die Bohrungen für eine Niob-Entdeckung in Quebec“

Report #6: “Vor Bohrstart entdeckt Saville aussergewöhnlich hochgradiges Niob und Tantal an der Erdoberfläche mitsamt der möglichen Quelle“

Report #5: “Starkes Potential für die Entdeckung von bedeutenden Niob-Tantal-Lagerstätten, sagt unabhängiges Gutachten“

Report #4: “Extrem hochgradige Laborergebnisse vom Niobium Claim Group Projekt“

Report #3: “Die Schatzsuche nach der Niob-Quelle“

Report #2: “Win-Win-Situation für die Entwicklung eines der attraktivsten Niob-Vorkommen in Nord-Amerika“

Report #1: “Saville Resources startklar zur Schaffung von Aktionärsvermögen“

Unternehmensdetails

Commerce Resources Corp.

#1450 - 789 West Pender Street

Vancouver, BC, Kanada V6C 1H2

Telefon: +1 604 484 2700

Email: cgrove@commerceresources.com

www.commerceresources.com

Aktien im Markt: 41.476.083

Kanada-Symbol (TSX.V): CCE

Aktueller Kurs: $0,14 CAD (25.11.2019)

Marktkapitalisierung: $6 Mio. CAD

Deutschland-Kürzel / WKN (Tradegate): D7H0 / A2PQKV

Aktueller Kurs: €0,10 EUR (25.11.2019)

Marktkapitalisierung: €4 Mio. EUR

Report-Übersicht

Report #29 “Klein aber fein: Eine Kampfmaschine“

Report #28 “Wie ein Phönix aus der Asche“

Report #28 “SENKAKU 2: Total Embargo“

Report #27 “Technologischer Durchbruch im Niob-Tantal-Markt“

Report #26 “Win-Win-Situation für die Entwicklung eines der attraktivsten Niob-Vorkommen in Nord-Amerika“

Report #25 “Die guten Zeiten sind zurück im Markt für Seltene Erden“

Report #24 “Commerce Resources und Ucore Rare Metals: Der Beginn einer wunderbaren Freundschaft?“

Report #23 “Hinausdrängung Chinas aus der REE-Dominanz via Quebecs Ashram REE-Lagerstätte“

Report #22 “Angebotssicherheit für Seltenerdmetalle und der unaufhaltbare Paradigmenwechsel in der westlichen Welt“

Report #21 “Commerce Resources bestens positioniert für robustes REE-Nachfragewachstum“

Report #20 “Commerce registriert bis dato höchste mit Niobium mineralisierte Gesteinsproben bei Miranna“

Report #19 “Karbonatit: Der Grundstein vom Seltenerden-Markt“

Report #18 “REE-Boom 2.0 in Vorbereitung?“

Report #17 “Die Regierung Quebec startet Arbeiten mit Commerce Resources“

Report #16 “Glencore-Handel mit Commerce Resources“

Report #15 “Der Erste wird zuerst bedient“

Report #14 “Fragen & Antworten zu meinem Artikel Beleuchtung des Spielfelds der Seltenen Erden“

Report #13 “Beleuchtung des Spielfelds der Seltenen Erden“

Report #12 “Ashrams Pilotanlage erreicht Meilenstein“

Report #11 “Rumble in the REE Jungle: Molycorp vs. Commerce – Die Mountain Pass Blase und der Ashram Vorteil“

Report #10 “Interview mit Darren L. Smith und Chris Grove während sich der Friedhof der REE-Projekte zunehmend füllt“

Report #9 “Lug und Trug mit dem REE-Preiskorb und die Klarheit von OPEX“

Report #8 “Ein fundamentaler Wirtschaftlichkeitsfaktor im REE-Markt: SÄURE“

Report #7 “Die Mine-zum-Markt-Strategie und ihre Motive im REE-Markt“

Report #6 “Was braucht der REE-Markt dringend? (Ausser Verstand)“

Report #5 “Aufstieg zum Brancheprimus kurz vor Vollendung“

Report #4 “Ashram – Die nächste Schlacht um REEs zwischen China und dem Rest der Welt?“

Report #3 “REE-Lagerstätten: Ein einfaches Mittel zur vergleichenden Bewertung“

Report #2 “K.O.-Schlag gegen irreführende Aussagen in der REE-Branche“

Report #1 “Das K.O.-Kriterium für REE-Aktien: Wie man die Spreu vom Weizen trennt“

Kontakt

Rockstone Research

Stephan Bogner (Dipl. Kfm.)

8260 Stein am Rhein, Schweiz

Tel.: +41-44-5862323

info@rockstone-research.com

www.rockstone-research.com

Disclaimer: Bitte lesen Sie den vollständigen Disclaimer in den vollständigen Research Reports als PDF (hier und hier), da fundamentale Risiken und Interessenkonflikte vorherrschen. Der Autor, Stephan Bogner, hält Aktien von Saville Resources Inc., Commerce Resources Corp. und Zimtu Capital Corp., und wurde von Zimtu Capital Corp. für die hiesigen Ausführungen bezahlt, welches Unternehmen ebenfalls Aktien von Saville Resources Inc. und Commerce Resources Corp. hält. Saville Resources Inc. und Commerce Resources Corp. bezahlen Zimtu Capital für die Erstellung und Verbreitung von diesem Report. Das Titelbild wurde von Potapov Alexander erstanden, und das Bild vom blau-violettem Fluorit-Kristall von Albert Russ.