Veröffentlichung im Auftrag von Commerce Resources Corp. und Zimtu Capital Corp.

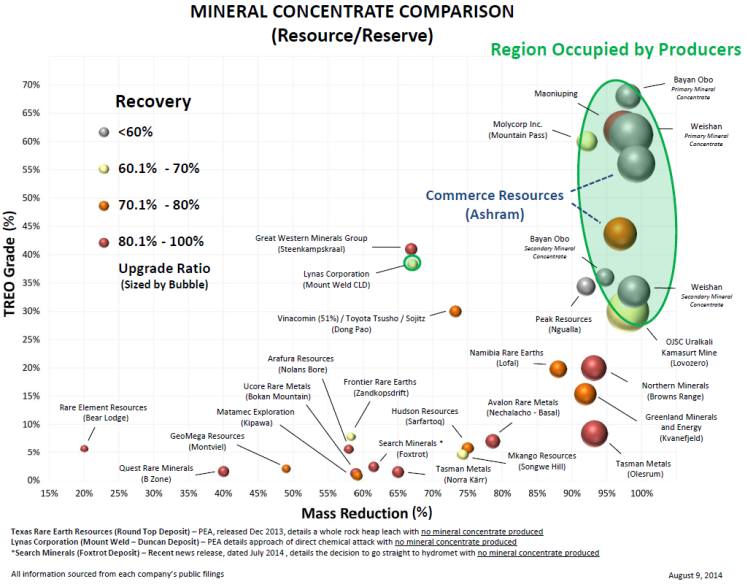

Heute produzieren alle bedeutenden REE-Minen (ausser die sog. Haftion-Ton-Minen in Süd-China) ein Mineralkonzentrat mit mindestens 30% TREO – als notwendiger erster Schritt vor weiterer Downstream-Verarbeitung. Diese Tatsache wird mit untenstehendem Chart von Dahroughe Geological Consulting Ltd. vor Augen geführt, womit zur Schlussfolgerung gelangt wird, dass dies eine Grundvoraussetzung für einen rentablen REE-Minenbetrieb ist, da sämtliche Downstream-Prozesse (der grösste Kostenblock des gesamten Metallurgie-Prozesses) vereinfacht werden – dank geringerem Volumen, das verarbeitet werden muss (d.h. Kosten werden minimiert). Darüberhinaus ist ein >30% TREO-Mineralkonzentrat ein einfaches 1. Kriterium, um die besten REE-Projekte von solchen zu unterscheiden, die in dieser Hinsicht hinterherhinken.

*Wirtschaftflicher Verstand: Letztendlich die Fähigkeit, ein Mineralkonzentrat als ersten Schritt vor der Downstream-Verarbeitung zu produzieren, wobei dies auch wirtschaftlich Sinn machen muss bzw. im Kontext zu aktuellen Marktpreisen. Leider können dies nicht einmal die aktuellen Produzenten von sich behaupten, allen voran Molycorp und Lynas. Ein Junior oder Senior muss ein Produkt herstellen können, dass bei aktuellen Marktpreisen mit Gewinn verkauft werden kann – oder es wird so schamlos Kapital verbrannt, wie es Molycorp und Lynas machen. Ein Junior oder Senior hat kaum eine Möglichkeit, um 3 fundamentale Dinge zu ändern: 1. Die Zusammensetzung und Mineralisation ihrer Lagerstätte; 2. Die Kosten, um die Lagerstätte zu verarbeiten; und am wichtigsten 3. Der Wert von dem, was produziert wird.

Mit anderen Worten: Diejenigen REE-Lagerstätten haben die besten Erfolgsaussichten (d.h. zur Mine entwickelt zu werden und somit das grösste Aktienkurs-Potential zu bieten – unabhängig davon, ob die REE-Preise weiterhin auf niedrigem Niveau verharren), die eine REE-Mineralisation beherbergen, aus der ein >30% TREO-Mineralkonzentrat produziert werden kann, und zwar mit einem industriellen Standard-Prozess, der wirtschaftlich gesehen Sinn macht.

Unterm Strich: Es dreht sich alles um die Säure! Denn sie ist der mit Abstand teuerste Input im gesamten Flowsheet. Je mehr Masse reduziert werden kann, desto weniger Material muss im Säurebad aufgelöst werden, was schlussendlich weniger Säureverbrauch bedeutet. Das Thema Säureverbrauch wird mit unserem nächsten Update besprochen.

Leider ist es für REE-Investoren so, dass heutzutage nicht viele REE-Entwicklungslagerstätten existieren, die eine Mineralisation besitzen, aus der ein Mineralkonzentrat mit ausreichend hohem Gehalt produziert werden kann, das unkompliziert weiterverarbeitbar ist und an weltweite REE-Verarbeiter (auch bekannt als Schmelzereien und Raffinerien) verkauft werden kann, aus denen die zahlreichen REE-Endprodukte produziert und an die Industrie verkauft werden.

Somit sollten (und werden) die wenigen REE-Entwicklungsunternehmen im Fokus von REE-Investoren stehen, die dazu in der Lage sind, ein Mineralkonzentrat mit >30% TREO herzustellen. Gemäss unserem Research gibt es momentan nur 3 Unternehmen, die dieses Grundvoraussetzung erfüllen:

• Commerce Resources Corp.:

44% TREO bei 71% Gewinnung (“recovery”), 56% TREO bei <50% Gewinnung

• Peak Resources Ltd.:

34% TREO bei 52% Gewinnung

• Great Western Minerals Group Ltd.:

47% TREO bei 89% Gewinnung

Welches wird es machen?

Peak Resources gab am 7. August 2014 bekannt, einen “Aufbereitungs-Durchbruch” (“beneficiation breakthrough”) mit ihrer Ngualla REE-Lagerstätte in Tansania erzielt zu haben: “Die erfolgreiche Produktion eines 34% gradigen TREO-Mineralkonzentrats”, was durch die Reduzierung des Erzes um beachtliche 92% bewerkstelligt wird (d.h. ein “Mass Pull” i.H.v. 8%; was bedeutet, dass nur 8% der Lagerstätte mit der kostenintensiven Säure aufgelöst werden muss). Peaks Geschäftsführer Darren Townsend sagte: “Die Fähigkeit, ein so hochgradiges und sauberes Konzentrat herstellen zu können ist ein herausragendes Resultat, das Ngualla von anderen REE-Entwicklungsprojekten unterscheidet.” Allerdings liegen die Gewinnungsraten bei nur 52%. Somit benötigt der metallurgische “Durchbruch” noch weitere Optimierungen, d.h. die Gewinnungsraten auf akzeptable Niveaus (>60%) zu hieven und die Eisenoxid-Minerale innerhalb des Mineralkonzentrats noch weiter zu reduzieren, da diese die Hauptkonsumenten der Säure im Gewinnungsprozess sind. Die Zukunft wird zeigen, ob Peak die Gewinnungsraten rentabel verbessern kann. Trotz signifikanter Mineralisationsgehalte und Tonnage ist Ngualla eine LREE-Lagerstätte mit kaum HREEs, sodass ihr Entwicklungspotential begrenzt ist.

Great Western Minerals gab am 20. Juni 2014 die Fertigstellung einer Machbarkeitsstudie (“Feasibility Study”; FS) für ihre Steenkampskraal REE-Lagerstätte in Süd-Afrika bekannt, aus der ein 47% TREO-Mineralkonzentrat bei 89% Gewinnung produziert werden kann. Allerdings ist der “Mass Pull” mit 45% recht dürftig und die FS sieht eine Minenlebenszeit von nur 13 Jahren, sodass Steenkampskraal als “kleine Untergrund-Mine” ausgemalt wird, die über kein Ressourcen-Wachstumspotential verfügt, das die Minenlebenszeit vernünftig verlängern könnte. Die Zukunft wird zeigen, ob das Unternehmen für eine solch kleine Untertage-Mine die nötigen Finanzierungsmittel findet (die Gesamt-CAPEX ist mit nur $173 Mio. attraktiv niedrig, jedoch erscheinen die Gesamt-OPEX mit $760 Mio. eher abschreckend), denn am Ende des Tages muss es wirtschaftlich gesehen auch Sinn machen.

Commerce Resources gab im Dezember 2013 bekannt, ein 44% TREO-Mineralkonzentrat bei 71% Gewinnung und einer Massenreduzierung von 97% (3% “Mass Pull”) für ihre Ashram REE-Lagerstätte im kanadischen Quebec herstellen zu können. Vor ein paar Tagen, am 19. August, veröffentlichte Commerce ein Update über die Fortschritte der Vormachbarkeitsstudie (“Pre-feasibility Study; PFS) und bestätigte den metallurgischen Ablaufprozess (“Flowsheet”) mit einer Anlage im Labormaßstab (“bench scale”). Ashrams unkomplizierter, und somit kostengünstiger Flowsheet konnte reproduziert werden, der auf kommerziellem Niveau ein hochgradiges Mineralkonzentrat (>40% TREO) mit standardmäßigen Industrie-Prozessen herstellen kann. Dies ist eine Unternehmensphase, auf welche die meisten REE-Unternehmen verzichten, um sofort ein Endprodukt zu produzieren, mit dem für Show-Zwecke geprahlt werden kann. Allerdings ist ein solches Verfahren meist nicht repräsentativ und weit davon entfernt, wirtschaftlich Sinn zu machen. Commerce scheint auf überzeugendste Weise den richtigen Ansatz zu verfolgen, um die Erfolgsaussichten zu maximieren, indem ein stichhaltiger Bench-Scale-Prozess entwickelt wird, der mit Industrie-Standards reproduzierbar ist und ein Mineralkonzentrat mit mehr als 30% TREO zur Krönung hat, das für den Erfolg unabdingbar ist. Die Zukunft wird bald zeigen, wie viel Sinn dies alles wirtschaftlich macht.

Anfang Juli stellte Commerce ein Infill-Bohrprogramm für ihre PFS fertig, wobei die Ergebnisse die Erwartungen übertroffen haben, wie unserem Interview mit Darren Smith von Dahrouge entnommen werden kann. In dem Teil des Tagebaus, wo taubes Gestein in der PEA modelliert wurde, konnte stark mineralisiertes Material entdeckt werden, wobei am wichtigsten ist, dass die MHREO-Zone signifikant vergrössert wurde, da dort das Gestein am wertvollsten ist. Die Minenlebenszeit von 25 Jahre dürfte sich mit der PFS verlängern, wobei noch weiteres Expansionspotential vorherrscht. Die PEA aus dem Jahr 2012 wies einen Gesamt-CAPEX von $763 Mio. aus, während der OPEX ($8/kg REO) zu den niedrigsten aller REE-Entwicklungsprojekte zählt; gefolgt von Ngualla ($12/kg REO) und Steenkampskraal ($13/kg REO).

Greenland Minerals & Energy Ltd. darf sich auch über einen der niedrigsten OPEX ($8/kg REO) freuen, wobei der Gesamt-CAPEX mit mehr als $1,5 Mrd. die Stimmung trübt, wobei ihre Kvanefjeld REE-Lagerstätte in Grönland vorkommt, wo der Abbau von Uran weiterhin eine rote Flagge ist, da Kvanefjeld auch mit diesem radioaktiven Element angereichert ist. Allerdings ist am Wichtigsten, dass das Kvanefjeld Projekt kein ausreichend hochgradiges Mineralkonzentrat produzieren kann, da gemäss ihrer PFS aus dem Jahr 2012 nur 15% TREO erzielt wurde. Die Zukunft wird zeigen, ob Greenland Minerals erfolgreich sein wird, einen metallurgischen Flowsheet zu entwickeln, der wirtschaftlich Sinn macht und mit dem ein Mineralkonzentrat von >30% TREO bei akzeptablen (>60%) Gewinnungsraten hergestellt werden kann.

Namibia Rare Earths Inc. gab im Mai 2014 den Beginn einer PEA für ihre Lofdal REE-Lagerstätte in Namibia bekannt, wobei Metallurgie-Tests indizieren, dass ein Mineralkonzentrat mit nur 20% TREO produziert werden kann. Die Zukunft wird zeigen, ob Verbesserungen gemacht werden können, ohne wirtschaftlichen Verstand einzubüssen. Obwohl Lofdal eine HREE-Lagerstätte darstellt, so ist sie sehr klein und sehr niedriggradig. Das Nichtvorhandensein einer sinnstiftenden Tonnagen-Grösse ist wohl Lofdals grösste Herausforderung.

Mit Ausnahme von Greenland Minerals haben alle zuvor genannten Unternehmen ein wichtiges Minen-Entwicklungskriterium gemeinsam: Die primären REE-Minerale wurden in der Vergangenheit (oder Gegenwart) bereits kommerziell verarbeitet. Andere bekannte Unternehmen mit Lagerstätten und primären REE-Mineralen, die einen unbewährten Metallurgie-Flowsheet aufweisen (d.h. REE-Minerale beheimaten, die noch niemals zuvor kommerziell verarbeitet wurden) sind unter anderem Tasman Metals Ltd., Arafura Resources Ltd., Matamec Exploration Inc., Quest Rare Minerals Ltd., Avalon Rare Metals Inc., Ucore Rare Metals Inc., Texas Rare Earth Resources Corp. und Geomega Resources Inc. (hiermit soll nicht darauf angespielt werden, dass allesamt nicht in der Lage sind, ein ausreichend hochgradiges Mineralkonzentrat herzustellen, sondern vielmehr hervorzuheben, dass sie allesamt eine ungewöhnliche Mineralogie besitzen).

Warum ist es so wichtig, eine Lagerstätte mit REE-Mineralen zu besitzen, die historisch gesehen bereits erfolgreich verarbeitet werden konnten?

Weil ansonsten muss ein komplett neuer Metallurgie-Flowsheet entwickelt werden, der beweisen muss, auf kommerzieller Ebene einsetzbar zu sein – typischerweise ein zeitraubendes und einschläferndes Unterfangen, denn im REE-Bereich ist dies schlicht und ergreifend meist nicht möglich.

2011 schloss Matamec mit Toyota ein Joint-Venture, während Frontier Rare Earths Ltd. sich mit KORES (Korea Resources Corp., der Investmentarm der süd-koreanischen Regierung) verbündete. Bis heute investierten beide enorme Geldmittel, um einen Weg zu finden, ihre jeweiligen REE-haltigen Minerale und Gesteine (Matamec: Eudialyt; Frontier: Laterit) rentabel zu verarbeiten – bis heute ohne echten Erfolg, da ihre Mineralkonzentrate mit weniger als 10% TREO in der Falle zu stecken scheinen. Frontier hat sich kürzlich dazu entschlossen, den direkten Weg der Gesamt-Erz-Verarbeitung (“whole ore processing”) gehen zu wollen – ein Zeugnis für die Schwierigkeit der Verarbeitung von ihrem Material. Im Grunde genommen hat Frontier aufgegeben, ein Mineralkonzentrat herzustellen. Die Zukunft wird zeigen, ob es wirtschaftlich Sinn macht, die gesamte Lagerstätte in einem Säurebad aufzulösen, da Säure bekanntlich der mit Abstand grösste Kostenblock bei der Verarbeitung von REEs ist.

Die neueste Pressemitteilung von Commerce beweist erneut, dass die Ashram Lagerstätte allen anderen REE-Entwicklungsprojekten einen gehörigen Schritt voraus ist, eine machbare Metallurgie zu präsentieren, die wirtschaftlich Sinn macht und kommerziell einsetzbar ist. Ashram ist die einzige REE-Entwicklungslagerstätte, die das wichtige Kriterium erfüllt, ein Mineralkonzentrat mit >30% TREO bei >60% Gewinnung herzustellen. Die aktuell stattfindende PFS ist auf dem Weg zu beweisen, dass dies mit reichlich wirtschaftlichem Verstand bewerkstelligt werden kann, wobei Commerce derzeit mit dem Potential an der Kreuzung steht, praktisch jedes Produkt herstellen zu können, das der REE-Markt will.

Es existieren zahlreiche Parameter, um die bereits robusten Wirtschaftlichkeitskennzahlen des Ahsram Projekts zu verbessern; gemäss letzter Pressemitteilung vom 19. August:

“Bis dato wurden keine Optimierungstests durchgeführt (d.h. Temperatur, pH, Dosierung der Reagenzien, etc.). Dies bedeutet, dass ein beachtlicher Spielraum für eine Verbesserung der Gewinnungsrate besteht. Die nächsten Schritte der Optimierungsarbeiten werden parallel mit dem zunehmenden Schwerpunkt auf der Produktion einer Vielzahl von möglichen verkaufbaren Endprodukten einhergehen und ein repräsentatives Mineralkonzentrat in Vorbereitung einer maßstäblichen Pilotanlage verwenden, die noch vor Abschluss der Machbarkeitsstudie in Betrieb genommen soll.”

“Die zukünftige Zielsetzung ist die Optimierung spezifischer Aspekte dieses Flowsheets zur Mineral-Verarbeitung. Gleichzeitig beabsichtigt Commerce den Beginn von Studien über eine Downstream- Weiterverarbeitung, die zunächst auf die Produktion eines an Cer-Lanthan-armen und Thorium-freien REE-Karbonatmischkonzentrats (Rare Earth Carbonat, REC) abzielen. Dies ist eines von vielen möglichen verkaufbaren Produkten, die hergestellt werden könnten. Es ist das bevorzugte Ausgangsmaterial (“feed stock”) für zahlreiche globale Weiterverarbeiter von REEs. Das Unternehmen wird ebenfalls die Produktion von bestimmten, getrennten Oxiden als Endprodukte evaluieren.”

“Ein REO/REC-Mischkonzentrat wird als ein wichtiger Meilenstein für das Unternehmen gesehen, da es ein einfaches, relativ reines Ausgangsmaterial für REE-Verarbeiter sowohl in als auch außerhalb Chinas ist. Die Möglichkeit zum Kauf solch eines Konzentrats passt gut zu den Interessen potentieller Joint-Venture-Partner, die überschüssige Vewrarbeitungskapazitäten haben und eine Konzentratquelle benötigen. Ferner ist aufgrund der hochgradigen Art der Ashram-Mineralkonzentrate, die in Lösung (PLS) gebracht werden, der Gehalt an Verunreinigungen relativ niedrig. Ein geringer Gehalt an Verunreinigungen erlaubt mehr Möglichkeiten und eventuell einfachere Weiterverarbeitungsverfahren für relativ reine verkaufbare Produkte.”

“Die durch Ashrams hochgradige Mineralkonzentrate gebotene Vielseitigkeit (d. h. kostengünstigere Downstream-Weiterverarbeitung und geringe Verunreinigungen) ermöglicht die Überprüfung einer grösseren Anzahl möglicherweise absatzfähiger Produkte. So eine Vielseitigkeit wird von potentiellen an Teil-/Zwischenprodukten interessierten Joint-Venture-Partnern begehrt. Möglichkeiten für eine teilweise Trennung werden als Teil der nächsten Phase der Hydromet-Arbeiten überprüft. Ferner erwartet Commerce, die Produktion einer Reihe von getrennten Oxidprodukten zu überprüfen. Der Schwerpunkt liegt dabei auf fünf kritischen REOs (CREOs), die in der Ashram-Lagerstätte angereichert sind. Endprodukte wie Neodym-Oxid, Europium-Oxid, Terbium-Oxid, Dysprosium-Oxid und Yttrium-Oxid würden für eine grosse Zahl von Endverbrauchern und potentiellen Joint-Venture-Partnern attraktiv sein. Diese werden deshalb als realisierbare kommerzielle Ziele für die nächsten Phasen der hydrometallurgischen Untersuchung betrachtet.”

Beim Durchlesen der neuester Pressemitteilung kommen wir zu der Auffassung, dass, unter Berücksichtigung des Fachjargons und technischen Details, dies eher an potentielle Joint-Venture Partner adressiert war, anstatt vornehmlich für die Öffentlichkeit. Die nächste Phase der metallurgischen Tests wird einen detaillierten Überblick liefern, wie hoch die Kosten für die Produktion des Mineralkonzentrates und den zahlreichen REE-Endprodukten sind, damit Interessierte sofort selber herausfinden können, wie lukrativ es wäre, das Mineralkonzentrat (oder fertige Endprodukte) von Commerce zu kaufen, oder wie es ihr Präsident Dave Hodge formulierte:

“Wir sind erneut sehr ermutigt über den erfolgreichen Einsatz von konventionellen und kostengünstigen Techniken, die im Ashram-Flowsheet genau beschrieben werden. Diese Testarbeiten haben eines der höchstgradigen Mineralkonzentrate im REE-Sektor geliefert und wir sind der Ansicht, dass unsere aktuellen Ergebnisse die angemessensten Indikatoren von Ashrams Potential für eine positive Downstream-Wirtschaftlichkeit sind. Wir freuen uns auf die Ergebnisse der nächsten metallurgischen Tests und auf eine bessere Definition unserer Kosten zur Herstellung von Endprodukten.”

Somit: Sobald die Details über die Kostenstruktur in den nächsten Wochen bekanntgegeben werden, antizipieren wir, dass diese für Weiterverarbeiter von Mineralkonzentraten und Endverbrauchern höchst rentabel ausfallen werden, und zwar auch bei den aktuellen niedrigen REE-Preisen. Daher erwarten wir das Herantreten eines strategischen Partners auch in Kürze.

Am richtigen Ort zur richtigen Zeit

Die Ashram Lagerstätte befindet sich im Labrador Trough im Norden von Quebec, etwa 80 m nördlich von Lac Otelnuk bzw. der “grössten Eisenerz-Lagerstätte in Kanada und einer der Grössten weltweit” laut Adriana Resources Inc., wobei die FS bis Ende des Jahres fertiggestellt sein soll.

Zahlreiche andere Lagerstätten mit guten Erfolgsaussichten befinden sich ebenfalls in der Nähe, was auch der Grund ist, warum die aktuelle liberale Regierung von Quebec den sog. “Plan Nord” am 4. Juni wieder ins Leben gerufen hat:

“Der Plan, der ursprünglich 2011 von der damaligen liberalen Regierung unter Jean Charest entworfen wurde, versprach anfangs $1,2 Mrd. für den Ausbau der Infrastruktur von Quebecs Norden... Aber der Plan wurde auf Eis gelegt, als 2012 die Parti Québécois gewählt wurde, die den Plan Nord als Le Nord pour Tous (Der Norden für Alle) neu gebrandmarkt haben. Mit $868 Mio. für die Infrastruktur war der PQ-Plan nur $20 Mio. weniger budgetiert als von den Vorgängern.“

Weitere Highlights aus dem 2014-2015 Budget beinhalten die Investition von $90 Mrd. in die Infrastruktur während den nächsten 10 Jahren, sowie die Gründung eines Staatsfonds (“Capital Fund”), der Aktienbeteiligungen in Explorations-, Entwicklungs- und Minenprojekte akquiriet (“...damit alle Quebecers eine Direktbeteiligung an den Gewinnen aus der Rohstoff-Förderung erhalten”, wie es Northern Ontario Business Newspaper vor Kurzem ausdrückte).Dieser staatlich-geführte Investment-Fonds hat ein Budget von knapp $1.5 Mrd., sodass auch Commerce in den Genuss kommen kann, Unterstützung und Beteiligung der Regierung Quebecs zu bekommen, vor allem wenn ein MoU (Memorandum of Understanding), Abnahmevertrag (“Off-Take Agreement) oder strategische Partnerschaft eingegangen wird, sobald die Kostenstruktur von Commerce geliefert wurde, welches Ereignis wir in den nächsten Wochen erwarten.

Somit: Die Infrastruktur – das einzige etwas negativ behaftete Kriterium bei der Beurteilung der Machbarkeit des Ashram REE-Projekts – macht zunehmend Anzeichen, sich ins Positive zu wandeln, wobei dies offensichtlich schneller als erwartet erfolgt.

Schlussfolgerung

Commerce und ihre Ashram Lagerstätte sind weiterhin unser Top-Kandidat im REE-Bereich, da wir das mit Abstand grösste Potential sehen, die rentable Produktion zu erreichen. Gemäss unserem Research gibt es im gesamten REE-Markt kein bedeutendes Entwicklungsprojekt mit Aussicht auf Erfolg in absehbarer Zeit – mit Ausnahme von Commerce, die als einzige in der Lage sind, ein ausreichend hochgradiges Mineralkonzentrat herzustellen, das den Anforderungen von Käufern entspricht. Dieser einzigartige Umstand, gekoppelt mit den in Kürze erwarteten Kostendetails, dürfte die ersten Interessierte ans Tageslicht locken, denn bekanntlich gewinnt nur der Erste.

Technische Analyse

Der Aktienkurs von Commerce an der TSX.V outperformt den HUI-Minenindex um rund 200% seit Ende 2013. Seit unserer Erstanalyse konnte die Aktie um 283% aufwerten – dank dem metallurgischen Durchbruch, der im Dezember 2013 bekanntgegeben wurde. Bis dato fanden 2 ausgeprägte Konsolidierungsphasen während dem neuen Aufwärtstrend statt, wobei der Zweite den Anschein macht, vor ein paar Tagen zu Ende gegangen zu sein, da der Kurs wieder in den (grünen) Trendkanal anstieg und somit ein Kaufsignal generierte. Wir erwarten eine starke Abkopplungsphase vom HUI, sobald der (rote) Widerstand gebrochen wurde.

Gemäss obigem Chart konsolidierte die Aktie 7 Jahre innerhalb eines rot-grünen Dreiecks, aus dem Anfang 2014 ausgebrochen werden konnte. Nach diesem sog. “Breakout” folgte ein klassischer “Pullback” zurück zur Dreiecksspitze, an welcher Stelle per Definiton entschieden wird, in welche Richtung der sog. “Thrust” gehen wird. Da der Kurs bereits begann, anzusteigen, antizipieren wir einen Thrust nach oben, der zum Ziel hat, mindestens zum Hoch des Dreiecks ($1,20) anzusteigen, was einer Aufwertung von 422% vom aktuellen Kurs bei $0,23 entspricht.

"“Es gibt einen Grund, warum die Seltene Erden als selten bezeichnet werden. Sie werden selten genannt, nicht weil sie wirklich selten sind. Sie werden selten genannt, weil es sehr schwierig ist, diese Elemente einzelnd zu isolieren und es bedarf sehr viel Sachverstand, um dies zu schaffen.“"

Constantine Karayannopoulos (ehemaliger CEO von Neo Material Technologies Inc.)

Disclaimer: Der Autor, Stephan Bogner (Dipl. Kfm., FH), hält Aktien von Commerce Resources Corp., könnte diese Aktien jederzeit wieder verkaufen und würde somit von einem Aktienkursanstieg profitieren. Weder Rockstone Research noch der Autor wurde von Commerce Resources Corp. beaufragt oder entschädigt wurde, diesen Inhalt zu produzieren und zu veröffentlichen. Bitte lesen Sie den vollständigen Disclaimer in dem vollständigen Research Report (siehe PDF unten) und auf www.rockstone-research.com da ein Interessenskonflikt mit Zimtu Capital Corp. vorherrscht und dies in keinster Weise als „Finanzanalyse“ oder „Anlageberatung“ zu werten ist.