Veröffentlichung im Auftrag von Commerce Resources Corp. und Zimtu Capital Corp.

Wer mit dem Markt der Seltenen Erden (REE) vertraut ist, hat zweifelsfrei auch schon den Begriff „REE Basket Price“ (REE-Preiskorb) gehört. Es handelt sich hierbei um eine gebräuchliche und höchst marktschreierische Messgrösse für Lagerstätten, insbesondere im Zusammenhang mit Lagerstätten der schweren REEs (HREE). Dieser Begriff wird jedoch gleichermaßen von Management-Teams und Investoren im Hinblick auf seine eigentliche Bedeutung und, noch wichtiger, seine Anwendungsweise missverstanden.

Es mag Sie überraschen (oder auch nicht) zu hören, dass es für REEs keine Einheitspreise gibt. Somit ist es Aktiengesellschaften selbst überlassen, zu bestimmen, welche Preise sie in ihren Berechnungen verwenden. Solche variablen Preise sind eine der beiden Eingangsgrössen (die andere ist die REE-Verteilung bzw. “Distribution”), auf denen der REE-Preiskorb basiert. Und dieser Preiskorb bildet wiederum die Grundlage für die wirtschaftliche Gesamtbewertung eines Projekts.

Leider wird der REE-Preiskorb allzu oft mit starker Befangenheit von Unternehmen abgeleitet und – absichtlich oder unabsichtlich – auf irreführende Weise fehlerhaft und/oder zweckwidrig angewandt, um den potentiellen Wert des Projekts dem Markt zu vermitteln.

Dieser Artikel soll das Konzept des REE-Preiskorbs klären, indem aufgezeigt wird, wie der Begriff in der Praxis abgeleitet wird und was er veranschaulicht. Zudem wird der Artikel auf die zahlreichen Einschränkungen und Annahmen, die diesem Begriff zugrundeliegen, und den fachgerechten Kontext, in dem diese Messgrösse angewandt werden sollte, eingehen.

Ich werde in dieser Besprechung gar noch einen Schritt weiter gehen und den Preiskorb einer Lagerstätte mit der Gesamt-Wirtschaftlichkeit des Projekts und vielmehr seinen Betriebskosten (OPEX; “operating expenditures”), die in $/kg produziertes REO ausgedrückt werden, in Zusammenhang setzen, um aufzuzeigen, wie die Messgrösse des REE-Preiskorbs auf breiter Basis wohl am sinnvollsten anzuwenden ist.

DEFINITION

Im Hinblick auf REEs wird der “Preiskorb” einer Lagerstätte (ausgedrückt in $US/kg) als der monetäre Wert ($) einer Massenheit (1 kg) separierter REOs (SREO) definiert, wobei diese SREOs die gleichen Anteile haben (d.h. Verteilung bzw. Distribution) wie in der Lagerstätte selber. Es gilt zu beachten, dass in diesem Zusammenhang häufig der Begriff REO anstelle von REE verwendet wird, da dies die Form ist, in der in die finalen Produkte auf dem Weltmarkt gepreist sind und verkauft werden – und zwar unabhängig davon, ob der Geschäftsplan eines Unternehmens die Separation der einzelnen Oxide vorsieht (mehr zu diesem Thema später).

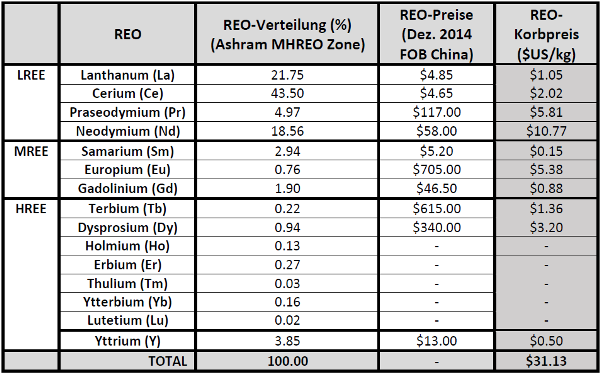

In der folgenden Tabelle ist die Zusammensetzung eines Preiskorbs anhand des Beispiels der von Commerce Resources Corp. betriebenen REE-Lagerstätte namens Ashram gegeben, welche auch mein Favorit in diesem Sektor ist.

Tabelle 1: Beispiel für die Berechnung eines REO-Preiskorbs

Es wird deutlich, dass die Ashram Lagerstätte über eine ausgewogene REO-Verteilung verfügt, da rund 70% ihres Werts von den für die Magnetherstellung wichtigen REOs (Pr, Nd, Tb und Dy) stammen. Die Magnetherstellung ist ein für den REE-Sektor bedeutender und wachsender Markt. Ferner befinden sich die Märkte für Ho, Er, Tm und Yb typischerweise in einem Überangebot, wobei ein Kollege vor kurzem sinnierte, dass das Hauptanwendungsgebiet für Lu das Studium von Lu selber sei. Nur so viel sei gesagt: Es gibt zwar mehrere Nischenanwendungen für Lu, die sich in den letzten Jahren entwickelt haben; jedoch sorgen diese bisher nur für eine begrenzte Nachfrage.

Es ist daher gängige Praxis, diesen Elementen in Wirtschaftlichkeitsberechnungen von Projekten keinen monetären Wert (also Null $) beizumessen. In diesem Sektor herrscht allgemeiner Konsens darüber, dass jeglicher Cashflow aus dem Verkauf dieser Elemente als Bonus für die allgemeinen Wirtschaftlichkeit des Projekts angesehen wird.

Ein Abnahmevertrag (“off-take agreement”), der den Verkauf zu einem bestimmten Preis sichert, rechtfertigt eine Ausnahme von dieser Praxis; dies ist jedoch ein überaus seltenes Ereignis.

Ungeachtet dieser Logik und der gängigen Praxis scheinen seit kurzem einige Unternehmen (vornehmlich mit Fokus auf HREEs) zu versuchen, diesen Standard neu zu definieren, einzig allein um den Preiskorb ihres Projekts zu verbessern.

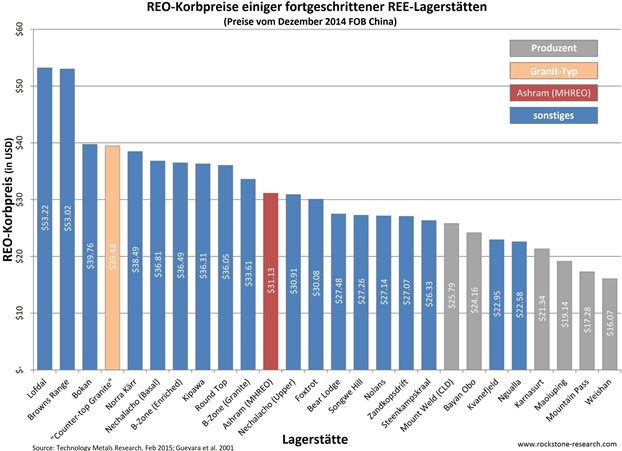

In Abbildung 1 können die aktuellen REO-Preiskörbe ausgewählter fortgeschrittener REE-Lagerstätten (mit abgeschlossener Wirtschaftlichkeitsstudie) und der 6 bedeutenden Festgesteinsproduzenten (“hard rock producers”) weltweit entnommen werden.

Abbildung 1: REO-Preiskörbe ausgewählter fortgeschrittener Seltenerdmetalllagerstätten (FOB China-Preis, Dezember 2014)

DAS REO-PREISDECK RÄTSEL

Zur Berechnung des REE-Preiskorbs werden 2 unterschiedliche Preisgruppen (“price decks”) herangezogen. Erstens werden in den Wirtschaftlichkeitsstudien die aktuellen Marktpreise und zweitens vom Unternehmen (in Zusammenarbeit mit einer Drittpartei) festgelegte Preise verwendet. Für den Quervergleich von Projekten ist es zwingend erforderlich, denselben Preisdeck zu nehmen; und zwar unabhängig davon, ob die Marktpreise oder die vom Unternehmen ermittelten Preise verwendet wurden, sodass nicht Äpfel mit Birnen verglichen werden.

Es gibt 3 verschiedene REE-Marktpreisgruppen: FOB China (“Free On Board”; frei an Board), CIF Europa (“Cost+Insurance+Freight”; Kosten, Versicherung und Fracht bis zum Bestimmungshafen in Europa) und die chinesischen Inlandspreise (“domestic China”). Glücklicherweise besteht weitgehend Einigkeit über die Verwendung der FOB China Preise (in Verbindung mit einem Quellenvermerk) für Projekte ausserhalb Chinas. Allerdings sind die von Unternehmen abgeleiteten Preise sehr unterschiedlich und es existiert unter den Unternehmen auch kaum ein Konsens, sodass ihre Preise stets höher als die zuvor erwähnten Preise (FOB China, CIF Europa, Inland China) sind.

Börsennotierte REE-Unternehmen leiten ihre Preisdecks auf Grundlage von Spotpreisen, kurzfristigen zurückliegenden Durchschnittspreisen (“short-term trailing averages”) und Marktstudien mit allgemein gültigen Prognosen für den Zeitpunkt der Produktion – oder einer Kombination dieser – ab. Die letzten Werte mögen sich zwar für diesen Sektor am besten eignen; es hat sich bisweilen jedoch kein verbindlicher Standard durchgesetzt, der vorgibt, welche REE-Preisdecks als Grundlage für die Wirtschaftlichkeitsstudie eines Projekts dienen sollten. Ursache hierfür sind die geringe Markttransparenz und das mangelnde Marktverständnis, was unabhängig von der Zusammenarbeit mit Drittunternehmen einiges an Raum für Verzerrungen (Voreingenommenheit) der Preise zulässt.

Die Dynamik des REE-Marktes ist daher nicht so nachvollziehbar wie die der Gold- und Kupfer-Märkte, die angesichts allgemein anerkannter Preismodellparameter für Wirtschaftlichkeitsstudien grössere Transparenz bieten. Ein Investor im REE-Markt muss hingegen einfach darauf vertrauen, dass die Führungsebene eines Unternehmens auch Logik walten lässt. Die Versuchung, ein als unwirtschaftlich oder marginal bewertetes Projekt robust erscheinen zu lassen, mag sich für viele Unternehmen jedoch als zu gross erweisen.

Während des Preisanstiegs im Jahr 2011 war es zum Beispiel klar, dass sich diese Preise nicht halten werden können, und der Begriff Preisblase war zu dieser Zeit in aller Munde. In der Tat verwendeten einige Unternehmen unrealistische Spotpreise oder kurzfristige Trailing-Durchschnittspreise als Grundlage für ihre Wirtschaftslichkeitsstudien und erweckten so den Anschein der Robustheit. Andere Unternehmen waren sich hingegen der Kurzlebigkeit dieses Preishochs bewusst und bedienten sich bei der Ermittlung der in den Studien verwendeten Preise seriöser Marktstudien. Die wirtschaftliche Erstbewertung (“Preliminary Economic Assessment”; PEA), die Matamec Explorations Inc. im Januar 2012 für ihre Kipawa Lagerstätte veröffentlichte, unterstellte Preise, die für diesen Zeitraum gemeinhin als realistischste Annahmen galten, da sie mithilfe des Joint Venture Partners und Endnutzers (Toyota Tsusho) festgelegt wurden.

Es ist daher wichtig, die im Rahmen einer Wirtschaftlichkeitsstudie unterstellten Preise vor dem Hintergrund des aktuellen Preisniveaus zu betrachten. Unternehmen, deren Preisdecks im Vergleich zu den aktuellen Marktpreisen konservativer sind, haben wahrscheinlich ein realistischeres Bild des wirtschaftlichen Potentials ihres Projekts vermittelt und somit ein besseres Verständnis des Marktes unter Beweis gestellt.

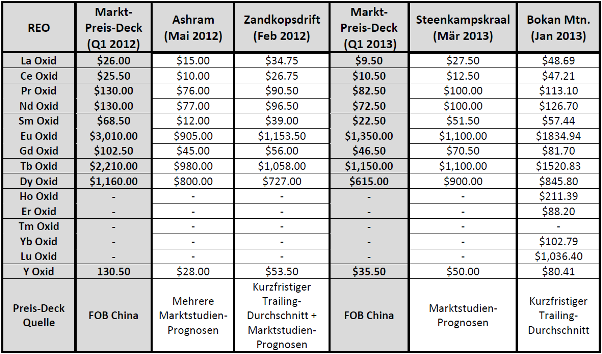

Zur weiteren Verdeutlichung kann in der folgenden Tabelle (auf nächster Seite) eine Gegenüberstellung der Preiskörbe entnommen werden, die in den Wirtschaftlichkeitsstudien von 4 bekannten REE-Unternehmen verwendet wurden; mitsamt den entsprechenden Marktpreisen zum Zeitpunkt der Veröffentlichung dieser Studien.

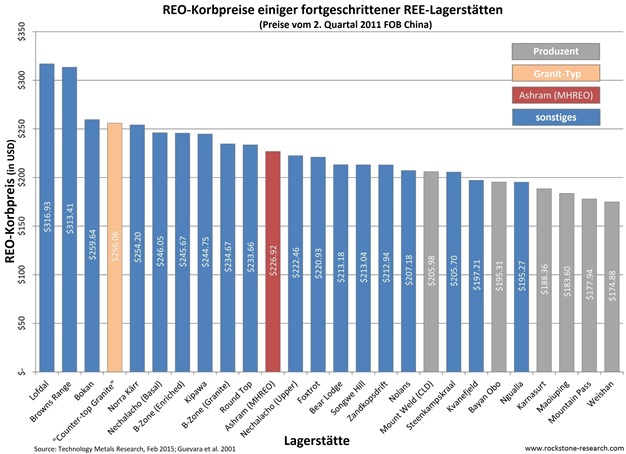

Tabelle 2: REE-Preiskörbe bekannter Seltenerdmetalllagerstätten (FOB China-Preis, 2.Quartal 2011)

Mit zunehmender Reife des Junior-REE-Markts wird die Kluft zwischen den robusten und den schwachen Projekten immer deutlicher (Fähigkeit, frisches Geld zu beschaffen, Marktwert, technische Vorteile eines Projekts, etc.). Die Spreu wurde vom Weizen getrennt und es gibt nur noch eine Handvoll hochwertiger Projekte. Dennoch setzen ein paar verbleibende Unternehmen auch im heutigen Markt bei aktuellen Studien noch dieselben irreführenden Preisdeck-Taktiken ein.

Vor kurzem (1. Quartal 2015) veröffentlichte zum Beispiel ein Unternehmen eine Vormachbarkeitsstudie (“Pre-Feasibility Study”; PFS), in der ein Preis von $575/kg Dysprosium-Oxid unterstellt wurde, während der tatsächliche Marktpreis zu diesem Zeitpunkt jedoch $340-$375/kg betrug. Dieses Projekt weist eine starke HREE-Anreicherung auf, in der Dysprosium der wichtigste Umsatzträger ist. In der Studie wurde jedoch ein Dysprosium-Preis verwendet, der mehr als 50% über dem zu dieser Zeit vorherrschenden Marktpreis lag. Es mag zwar stimmen, dass sich der Dysprosium-Preis langfristig weiter verbessern wird; ein Plus von 50% ist jedoch auch auf lange Sicht ein substantieller Anstieg. Das Projekt ist zwar in vielerlei Hinsicht robust; meiner Meinung nach ist es jedoch sehr fragwürdig, ob es auf dem aktuellen Preisniveau wirtschaftlich ist.

Ein anderes Unternehmen mit einer Lagerstätte, die vornehmlich aus Dysprosium besteht, unterstellte in der Anfang März 2015 veröffentlichten FS einen Dysprosium-Oxid-Preis von $684/kg (ohne Abschlag bzw. “discount”), obwohl es sich bei ihrem endgültigen Produkt um ein REC-Konzentrat handeln wird. Ein Abschlag zum Preisdeck ist nötig, wenn das Unternehmen keine separierten Oxide produzieren will, da der Preisdeck immer auf SREOs basiert. Dieser Abschlag liegt typischerweise zwischen 20-40%, was letztendlich bedeutet, dass das Unternehmen in einem Marktumfeld, in dem Dysprosium zum Zeitpunkt der Veröffentlichung dieser Studie zu einem Preis von unter $400/kg gehandelt wurde, einen Dysprosium-Oxid-Preis von über $1.000/kg unterstellte. Zudem legte das Unternehmen nicht ihr vollständiges Preisdeck offen, sondern nur den Dysprosium-Oxid-Preis, was grossen Anlass zur Sorge bereitet. Wenn ich hier zwischen den Zeilen lese, wird klar, dass dieses Projekt im aktuellen Marktumfeld nicht wirtschaftlich ist und eines deutlich höheren langfristigen Dysprosium-Oxid-Preises bedarf, um rentabel zu sein.

Um die beiden Unternehmen in einen Kontext zu bringen, wäre es mit einem Gold-Unternehmen vergleichbar, das auf dem aktuellen Marktpreisniveau von $1.200/Unze einen Gold-Preis von $2.400 unterstellen würde!

Unterm Strich gibt es keinen wirklichen Weg, um die Wirtschaftlichkeit eines REE-Projekts für den typischen Investoren zu normieren. Einige Drittunternehmen wagen eine Vereinheitlichung durch die Anwendung derselben Preisdecks für ihre internen Discounted-Cashflow-Modelle; es besteht jedoch weiterhin keine wirkliche Einigung über die anzuwendenden Preisdecks.

Aus logischer Sicht bleibt dem typischen Investoren nichts anderes übrig, als sich darauf zu verlassen, dass die konservativsten Preisdecks zur realistischsten Darstellung der Wirtschaftlichkeit eines Projekts führen.

DER ZWECK EINES PREISDECK-ABSCHLAGS

Wie bereits erwähnt, wird auf das Preisdeck eines Projekts in vielen Wirtschaftlichkeitsstudien ein prozentualer Abschlag vorgenommen; hiermit wird die Absicht reflektiert, dass das zum Verkauf stehende Endprodukt ein gemischtes Konzentrat (REO, REC, RECl) ist – im Gegensatz zu sparierten REOs, für welche ein Preisdeck zutrifft. Dieser Abschlag ist notwendig, um dem eigentlichen Preis des zu verkaufenden Produkts besser entsprechen zu können. Unternehmen, die nicht vorhaben, die Oxide zu separieren, jedoch die in den Wirtschaftlichkeitsstudien verwendeten Preisdecks nicht reduzieren, legen mit diesen Studien letztlich ein mangelhaftes und irreführendes Dokument vor.

Eine Alternative, die den Anschein erweckt, zunehmend von Unternehmen angewandt zu werden, ist die Hinzufügung eines Tolling-Preises ($/kg REO) zu ihren OPEX (Abbau und Veredelung zu einem gemischten Konzentrat in $/kg REO) und anschliessend die Vermarktung von einem SREOs als Endprodukte vorzunehmen. Sowohl die Abschlags- als auchTolling-Methoden haben ihre Gültigkeit; ihre fachgerechte Anwendung ist jedoch von einem fundierten Verständnis des Marktes und den für die Separation erforderlichen Kosten abhängig. Für fortgeschrittenere Studien wäre ein Vertrag mit einem Tolling-Unternehmen unerlässlich, bevor Tolling überhaupt in Wirtschaftlichkeitsberechnungen berücksichtigt wird.

PREISDECK-EINSCHRÄNKUNGEN & -ANNAHMEN

Die Messgrösse des REE-Preiskorbs unterliegt vielen inhärenten und recht offensichtlichen Einschränkungen. Insbesondere berücksichtigt der Preiskorb folgende Aspekte nicht:

1. Gehalt und Tonnage der Lagerstätte; hieran dürften einige REE-Unternehmen mit hohem Preiskorb scheitern.

2. Kosten im Zusammenhang mit dem Abbau, der Extraktion und der Separation der REEs; hieran scheitern die meisten REE-Entwicklungsrojekte.

3. Mineralogie und Schwierigkeitsgrad der Verarbeitung (“processing”); hieran scheitern die meisten REE-Unternehmen.

4. Projekt-Wirtschaftlichkeit (OPEX, CAPEX, IRR, NPV, etc.).

5. Momentaufnahme der Marktpreise.

6. Annahme der 100% REO Gewinnung (“recovery”) vom Erz bis zum Endprodukt.

7. Annahme von standartisierten Formen und Spezifikationen des verkaufsfähigen Endprodukts.

Zur besseren Verdeutlichung dieser Einschränkungen bzw. Annahmen möchte ich mich des klassischen Beispiels des „Arbeitsplatten-Granits“ (“counter-top granite”) bedienen (siehe Abbildung 1). Granit ist eine an der Erdoberfläche häufig vorkommende Gesteinsart und hat einen festen Platz in unserem Alltag, u.a. als Bodenfliesen, Pflasterstein, Mauerstein, Grabstein oder eben als Arbeitsplatte. Vielen Menschen ist jedoch nicht bewusst, dass typischer Granit mit HREEs angereichert ist und einen relativ hohen REE-Preiskorb hat. Bei isolierter Betrachtung dieser Messgrösse sieht „Arbeitsplatten-Granit“ doch nach einer hervorragenden, für die Weiterentwicklung geeigneten Lagerstätte aus, oder nicht?

Typischer Granit ist jedoch bei weitem keine REE-Lagerstätte. Sein Gehalt ist mit insgesamt etwa 200-400 ppm Gesamt-REO vernachlässigbar und die Veredelung zu einem Mineralkonzentrat wäre unglaublich schwierig. Somit ist diese Gesteinsart sofort aus dem Rennen, um eine Eignung als REE-Lagerstätte zu haben – und das, obwohl es nur eine der zahlreichen Messgrössen, die der Preiskorb ignoriert (siehe Punkt 1), nicht standhält.

Um diesen Gedanken weiter zuzuspitzen hat auch der Abraum (“waste rock”) der meisten REE-Lagerstätten einen höheren Preiskorb als das mineralisierte Erz, wobei der Gehalt vernachlässigbar wäre. Der Gehalt einer Lagerstätte ist daher ein sehr wichtiger Aspekt, der nicht ignoriert werden sollte. Derzeit werden mehrere Lagerstätten im REE-Sektor aktiv beworben, bei denen es sich im Grunde genommen nur um Variationen des „Arbeitsplatten-Granits“ handelt.

Zudem ist allseits bekannt, dass Lagerstätten mit höheren Preiskörben mitunter die geringsten Gehalte in diesem Sektor aufweisen. Vereinfacht gesagt, muss in Lagerstätten mit geringeren Gehalten mehr Material abgebaut werden, um diesselbe Menge an REO wie in Lagerstätten mit höheren Gehalten zu produzieren. Dies könnte die OPEX, CAPEX und endgültige Wirtschaftlichkeit des Projekts substantiell beeinträchtigen.

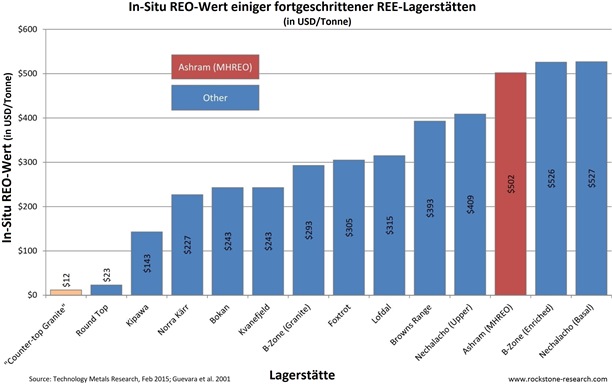

Alternativ kann der Gehalt auch mit dem Preiskorb gekoppelt werden, um den monetären Wert je Tonne Erz im Boden (“In-situ”) anzugeben. Dieser Wert wird als GMV (“Gross Metal Value”) bezeichnet und in $/t beziffert. In Abbildung 2 ist der In-situ-Wert pro Tonne ausgewählter HREE-Lagerstätten angegeben (siehe nächste Seite). Generell besteht ein inversiver Zusammenhang zwischen Lagerstätten mit einem höheren Preiskorb und einem geringeren In-situ-Wert pro Tonne Erz, was auf den geringeren Gehalt dieser Lagerstätten zurückzuführen ist.

Abbildung 2: In-situ-Wert (REO) ausgewählter fortgeschrittener Seltenerdmetalllagerstätten

Diese In-situ-Wert pro Tonne Metrik fügt der Gleichung Gehalt hinzu, wobei es eigene Einschränkungen hat (einschliesslich all jener des Preiskorbs). Zum Beispiel wird der Tonnage der Lagerstätte nicht berücksichtigt, was ein ernsthaftes Problem für viele REE-Lagerstätten ist, die aktuell promoted werden.

Es liegt zudem auf der Hand, dass ein hoher Preiskorb kein Kriterium für die Produktion ist. Dies geht eindeutig aus den 6 in Abbildung 1 aufgeführten Festgesteinsproduzenten hervor, deren Preiskörbe im aktuellen Marktumfeld zwischen rund $16-$26 liegen. Die wirtschaftlichen Kennzahlen eines Projekts müssen also bei einer Bewertung eindeutig berücksichtigt werden, wie etwa die REE-Mineralogie, der Gehalt und der potentielle Schwierigkeitsgrad der Verarbeitung (“processing”). Dies sind Messgrössen, die vom Preiskorb vernachlässigt werden.

Der Preiskorb ist darüber hinaus dynamisch, da die individuellen Oxid-Marktpreise Schwankungen unterlegen sind. Dies erschwert es ungemein, den Preiskorb mit anderen Messgrössen in Beziehung zu setzen. Bestenfalls handelt es sich also bei einem Preiskorb um eine zeitlich begrenzte Momentaufnahme, die zeitweise auch vollkommen unrealistisch sein könnte. Dies wurde 2011 deutlich, als die extrem hohen REE-Preise zum Höhepunkt der REE-Preisblase alle Projekt-Preiskörbe drastisch in die Höhe trieben (siehe Abbildung 3).

Abbildung 3: REE-Preiskörbe ausgewählter fortgeschrittener REE-Lagerstätten (FOB China-Preis, 2. Quartal 2011)

Der Begriff Preiskorb unterstellt, wenn er auf Erz angewendet wird, für jedes einzelne REO eine Gewinnungsrate von 100% vom Erz bis zum Endprodukt. Dies ist jedoch unrealistisch, da es bei der Verarbeitung zwangsläufig zu Verlusten kommt. Ferner sind diese Verluste von einem REO zum anderen unterschiedlich, was dazu führt, dass die endgültige REE-Verteilung von der des geförderten Materials, also der des Erzes, abweicht, für das der Preiskorb berechnet wurde. Anders formuliert: Die bei der Berechnung des Preiskorbs auf das Erz angewandte REE-Verteilung wird niemals der tatsächlichen Verteilung der REO im verkaufsfähigen Endprodukt(en) entsprechen.

Die Anzahl und Variabilität der verkaufsfähigen Produkt-Formen und -Spezifikationen, die vertrieben werden können, sind ein weiterer wenig verstandener Aspekt in der REE-Branche. Die Preise dieser Produkte können auf Grundlage ihrer Form und Reinheit stark voneinander abweichen, was einen Vergleich eher schwer macht.

Das Mischkonzentrat (z.B. REC, REO, RECl) eignet sich für einen direkten Vergleich der Preiskorbe von Projekten am besten, da sämtliche REE-Projekte dieses als Zwischenprodukt (“intermediate product”) für die Separationsanlage herstellen müssen. Der Während dem Separationsprozess wird sich die Gewinnungsrate und somit die Distribution nicht wesentlich ändern. Leider legen nur sehr wenige Unternehmen diese Distribution in ihren öffentlich zugänglichen Unterlagen offen, was einen Projektvergleich unmöglich macht.

Die Industrie hat schliesslich die folgenden Begriffe geprägt: CREO (kritische REO; “critical REO”) und MFREO (REO für die Magnetherstellung; “Magnet Feed REO”), wobei Jack Lifton seit kurzem auch den neuen Begriff MCRE (marktkritische REE; “market critical REE”) zu etablieren versucht. Die Vorzüge der einzelnen Begriffe können sicherlich debattiert werden; sie unterliegen jedoch alle denselben oben erwähnten Einschränkungen wie der REO-Preiskorb.

Worauf ich hinaus will, ist, dass der REE-Preiskorb nur eines der mehreren verfügbaren Bewertungskriterien darstellt, die jedoch alle bei isolierter Betrachtung nicht für die fachgerechte Bewertung einer Lagerstätte aussagekräftig genug sind. Sollte ein Unternehmen vor allem seinen REE-Preiskorb anpreisen, ohne diesen im eigentlichen Kontext zu betrachten, lässt dies auf eine einseitige und somit irreführende Betrachtungsweise schliessen und sollte im Hinblick auf die Vorzüge des Projekts als Warnzeichen bzw. rote Flagge gewertet werden.

Der Wert eines Projekts basiert auf viel mehr als nur seiner REE-Verteilung. In diesem Zusammenhang möchte ich den Leser auf meinen Artikel vom April 2014 verweisen: “Seltene Erden Lagerstätten: Ein einfaches Mittel zur vergleichenden Bewertung”, in dem ausführlich auf 6 grundlegende Kriterien für die fachgerechte Bewertung von REE-Lagerstätten eingegangen wird. Zugleich bietet der Artikel einen Vergleich der bekannten Entwicklungsprojekte auf internationaler Ebene.

FACHGERECHTE ANWENDUNG

Laut Jack Lifton, der häufig recht großspurig auf sich Aufmerksam macht, ist der Begriff REE-Preiskorb “absurd”. Dies ist vielleicht eine etwas zu negative Auffassung, da der Begriff im richtigen Zusammenhang eine einzigartige Erkenntnis vermitteln kann.

Wie bereits angedeutet, sollte der Preiskorb am besten bei der REE-Verteilung des Endprodukts und dem dazugehörigen produktspezifischen Preis beruhen. Das Problem jedoch ist, dass sich die Produkte (Formen und Spezifikationen) im REE-Sektor genauso wie die Produkt-Preise erheblich voneinander unterscheiden. Und nur wenige REE-Unternehmen legen die Formen, Spezifikationen oder Preise ihres Endprodukts offen.

Aus diesem Grund wird der auf Entwicklungsprojekte angewandte REE-Preiskorb nie mehr sein als nur eine Annäherung an den tatsächlichen Preiskorb des Endprodukts. Es ist von wesentlicher Bedeutung, dass Sie dieses Konzept als Investor verstehen; sonst wird Sie der Preiskorb bei Ihrer weiteren Recherche irreführen und mit grosser Wahrscheinlichkeit zu einer schlechten Investitionsentscheidung verleiten.

Auf Grundlage dieses Verständnisses möchte ich Ihnen nun zeigen, wie der Preiskorb eigentlich angewandt werden sollte und zwar als Annäherung an den Wert des Endprodukts eines Projekts. Zum Quervergleich von Projekten müssen wir davon ausgehen, dass alle Projekte dieselbe Produktreihe herstellen werden. Dies ist für unseren Zweck eine logische und solide Annahme, da die Endprodukte eines REE-Projekts meist erst sehr spät während der Entwicklungsphase festgelegt werden.

Wie bereits erwähnt, lässt sich anhand Abbildung 1 klar erkennen, dass ein hoher Preiskorb keine Voraussetzung für die Produktion ist. Alle 6 globalen Festgesteinproduzenten gehören unter den fortgeschrittenen REE-Entwicklungsprojekten zu den 8 Projekten mit dem geringsten Preiskorb.

Dabei drängt sich unweigerlich die Frage nach dem Warum auf. Meines Erachtens ist die logische Antwort: je weniger Annahmen gemacht werden, desto besser wird die Schlussfolgerung ausfallen und die Metrik, die am besten Erfolg definiert, ist meiner Meinung die Kosten der Produktion. Rentable Produktion kann nur durch geringe Produktionskosten erzielt werden.

Deshalb möchte ich vorschlagen, dass wir zur Bewertung von Projekten eine fundamentale Messgrösse heranziehen, die nicht von Preisdecks abhängig ist – und das wären die Betriebskosten (OPEX) für die Produktion von 1 kg REO. Aus dieser Metrik bzw. Messgrösse schliesse ich, dass die Projekte mit den geringsten Betriebskosten am besten geeignet sind, um den ständigen Schwankungen, die den REE-Preisen (sprich dem Preiskorb) inhärent sind, standzuhalten.

Die OPEX mögen zwar vorhersehbar und in bedeutendem Maße auch kontrollierbar sein; der Preiskorb ist dies jedoch nicht und ist allenfalls eine Annäherung an den Wert des Endprodukts. Dementsprechend ist die über eine Betriebsmarge (für REEs und jedwedem Rohstoff) ist die Fähigkeit, mit geringen OPEX in Betrieb zu sein. Der Gold-Markt ist ein gutes Beispiel: Die Betriebskosten sind der Grund, warum manche Unternehmen auf dem aktuellen Goldpreisniveau besser als andere bestehen.

Einfach gesagt: Ein Preiskorb ist eine fliessende Linie, unter der die Betriebskosten stehen müssen, um rentabel zu sein. Dies wäre die einzige korrekte Anwendungsweise des Preiskorbs – sofern eine solche tatsächlich existiert, denn für einen Produzenten zählt lediglich die Betriebsmarge (“operating margin”), sprich die Rentabilität (“profitability”).

In Abbildung 4 sind ausgewählte fortgeschrittene REE-Lagerstätten aufgeführt, für die eine Wirtschaftlichkeitsstudie angefertigt wurde, in der auch ihre OPEX in $ pro produziertem kg an REO ermittelt wurden. Der REE-Preiskorb (unter Anwendung der FOB China Preise vom Dezember 2014) einer jeden Lagerstätte ist ebenfalls angegeben und wurde ggf. je nach angestrebtem Endprodukt angepasst: Mischkonzentrats (30%), partielle Separation (20%) oder vollständige Separation der REOs (0%).

Abbildung 4: Betriebskosten und aktueller REE-Preiskorb ausgewählter fortgeschrittener REE-Lagerstätten

- Ashram: Commerce Resources Corp.

- Steenkampskraal: Great Western Minerals Group Ltd.

- Ngualla: Peak Resources Ltd.

- Zandkopsdrift: Frontier Rare Earths Ltd.

- Nolans Bore: Arafura Resources Ltd.

- Bear Lodge: Rare Element Resources Ltd.

- Kipawa: Matamec Explorations Inc.

- Songewe Hill: Mkango Resources Ltd.

- B Zone: Quest Rare Minerals Ltd.

- Nechalacho: Avalon Rare Metals Inc.

- Browns Range: Northern Minerals Ltd.

- Bokan Mountain: Ucore Rare Metals Inc.

- Round Top: Texas Rare Earth Resources Corp.

- Norra Kärr: Tasman Metals Ltd.

- Lofdal: Namibia Rare Earths Inc.

Dies ist zwar nur eine Annäherung, aber aus der Abbildung geht hervor, dass nicht die Lagerstätten mit hohen Preiskörben höhere Betriebsmargen aufweisen, sondern vielmehr diejenigen mit den geringeren OPEX. Bekräftigt wird diese Auffassung von den 6 grossen Festgesteinproduzenten, die alle relativ geringe Preiskörbe aufweisen (siehe Abbildung 1).

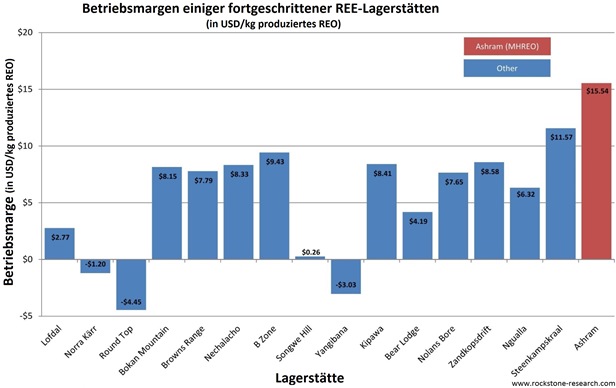

Abbildung 5 zeigt die angenäherte prognostizierte Betriebsmarge (REE-Preiskorb minus OPEX). Hieraus wird klar und deutlich, dass die Unternehmen mit den geringsten OPEX während eines anhaltenden Preisrückgangs grössere Flexibilität haben werden. Einige Unternehmen scheinen zwar heute rentabel zu sein; als Investor interessieren mich jedoch am meisten die Projekte, die auch in einem gedrückten Markt (wie etwa dem aktuellen Marktumfeld) wirtschaftlich sind.

Abbildung 5: Angenäherte Betriebsmargen ausgewählter fortgeschrittener REE-Lagerstätten

Es ist wichtig festzuhalten, dass es sich bei Projekten mit hohem Preiskorb gewöhnlich um Dysprosium-Ytterium-Projekte handelt (siehe linke Hälfte der Abbildungen 4 und 5), wobei Dysprosium der grösste Wertträger ist. Dementsprechend hat Dysprosium den grössten Einfluss auf den REE-Preiskorb und im Grunde auch die Betriebsmargen. Wenn man jedoch alles auf eine Karte (in diesem Fall Dysprosium) setzt, stellt das für ein Projekt ein erhebliches Risiko dar.

Daher würde ich empfehlen, in ein Projekt zu investieren, das nicht den höheren Preiskorb, sondern einen ausgeglichenen Preiskorb verwendet, bei dem mehrere REEs wesentlich zum Erlös beitragen. Auf diese Weise scheitert die Wirtschaftlichkeit eines Projekts auch nicht am anhaltenden Preisrückgang eines einzelnen REE oder auch mehrerer.

Meiner Ansicht nach hebt sich ein Projekt von der Masse besonders ab, da es das Projekt mit den geringsten Kosten und der höchsten Betriebsmarge der Gruppe ist: die REE-Lagerstätte namens Ashram. Das Ashram Projekt hat angesichts seiner ansehnlichen Gröse (d.h. Tonnage) und der ausgeglichenen REE-Verteilung (Distribution) das Potential, bis ins nächste Jahrhundert REEs zu geringen Kosten und mit hoher Betriebsmarge zu produzieren.

Schlussendlich gilt: Unternehmen mit geringen OPEX und günstiger, ausgeglichener REE-Distribution haben in diesem komplizierten Sektor die besten Erfolgsaussichten. Die Anwendung des aktuellen Marktpreiskorbs zur Annäherung der Betriebsmarge verdeutlicht, dass Lagerstätten mit hoher HREE-Anreicherung, also diejenigen mit einem höheren Preiskorb, generell wesentlich höhere Betriebskosten und somit erheblich geringere prognostizierte Betriebsmargen aufweisen.

Ein hoher Preiskorb kann offensichtlich durch einen hohen OPEX in die Irre führen, wobei eine gesunde Betriebsmarge im Keim erstickt wird.

SCHLUSSFOLGERUNG

Der REE-Preiskorb spiegelt das wirtschaftliche Potential eines Projekts nur mangelhaft wieder und bedarf usätzlicher Messgrössen, um für eine fundierte Bewertung relevant zu sein. Bei isolierter Verwendung ist der REE-Preiskorb irreführend und es werden zahlreiche nachteilige Annahmen und Einschränkungen offensichtlich. Der REE-Preiskorb sollte am besten in Verbindung mit den OPEX betrachtet werden und lässt sich bestenfalls als ständig schwankende, optimistische Obergrenze der Einnahmen (in $/kg produzierter REOs) beschreiben.

Die Gestalt bzw. Verkleidung des Begriffs “Robustheit“ und die Fähigkeit des Managements, dem Markt zu promoten, dass diese Metrik der einzige Indikator des Wertes einer REE-Lagerstätte wiederspiegelt, ist der Grund, weshalb diese Messgröse auch heute auf breiter Basis Anwendung findet.

Allerdings hat der REE-Markt bisher einen recht langwierigen REO-Bärenmarkt durchstanden und ist als Resultat reifer geworden, wobei die weniger aussischtsreichen REE-Entwicklungsprojekte verschwunden sind.

Die übriggebliebenen Projekte werden mit erhöhter Gründlichkeit überprüft, was zugleich der Grund sein wird, dass Risse im Gebilde des Korbpreises nun allen offensichtlich werden, obgleich einige dies schon von Beginn an wussten. Ein erfolgreiches REE-Projekt bedarf viel mehr als nur einer mit HREEs angereicherten Verteilung und einem sich hieraus ergebenden hohen Preiskorb (die letzten beiden Abbildungen sind hierfür ein eindeutiger Beweis). Der Preiskorb verliert dementsprechend als Metrik zunehmend an Gültigkeit und ist somit am Sterben.

Von Anbeginn an war die Ashram Lagerstätte von Commerce Resources Corp. mein Favorit von allen REE-Entwicklungsprojekten, wobei ich mir diese Entscheidung augenscheinlich nicht einfach gemacht habe. Ich habe die Wirtschaftlichkeitsstudien und Pressemitteilungen vergleichbarer Unternehmen gelesen, mich mit Experten auf diesem Gebiet unterhalten und mir schlicht und ergreifend die Zeit genommen, die relevante verfügbare Literatur zu studieren und zu verstehen. Ich setze meine Recherche mit der fortschreitenden Entwicklung verschiedener Projekte, die bei manchen mehr gerechtfertigt ist als bei anderen, fort.

Es werden derzeit weltweit einige hochwertige REE-Projekte entwickelt; ich bin jedoch der Ansicht, dass das Ashram Projekt, das von einem recht erfahrenen und kompetenten Team mit guter Branchenkenntnisvorangetrieben wird, angesichts der bekannten Mineralogie, der branchenüblichen kostengünstigen und bewährten Aufbereitungsverfahren, der günstigen Lage und robuster Wirtschaftlichkeit bei Anwendung realistischer Preisannahmen das mit Abstand beste Projekt ist.

Ashram kann produzieren, was der Markt will, und zwar zu den wohl niedrigsten projizierten Kosten. Das bedeutet nichts anderes als Marktflexibilität und -vielseitigkeit; etwas, wonach ein jedes Projekt in jedem Sektor streben sollte. Vielleicht sollte ich mich in meinem nächsten Artikel zum REE-Markt auf eine detaillierte Analyse meines Favoriten konzentrieren?

Link zum obigen Chart (15 min. verzögert): http://scharts.co/1AZGxhG

Disclaimer: Der Autor, Stephan Bogner (Dipl. Kfm., FH), hält Aktien von Commerce Resources Corp., könnte diese Aktien jederzeit wieder verkaufen und würde somit von einem Aktienkursanstieg profitieren. Weder Rockstone Research noch der Autor wurde von Commerce Resources Corp. beaufragt oder entschädigt wurde, diesen Inhalt zu produzieren und zu veröffentlichen. Bitte lesen Sie den vollständigen Disclaimer in dem vollständigen Research Report (siehe PDF unten) und auf www.rockstone-research.com da ein Interessenskonflikt mit Zimtu Capital Corp. vorherrscht und dies in keinster Weise als „Finanzanalyse“ oder „Anlageberatung“ zu werten ist.