Veröffentlichung im Auftrag von Core Assets Corp. und Zimtu Capital Corp.

Der Gamestop Short-Squeeze, gefolgt vom jüngsten #SilverSqueeze-Hype rund um den Globus, sind ein Beleg dafür, wie einflussreich Social-Media-Communities geworden sind und welche Kraft sie allein durch die Verbreitung von Informationen in kurzer Zeit entfesseln können. Menschen, die noch nie zuvor in Silber investiert haben, stürzen sich nun auf das glänzende Metall, als wenn es kein Morgen gäbe, oder vielmehr versuchen sie, einen Short-Squeeze beim stärksten geshorteten Rohstoff der Welt auszulösen. Es bleibt abzuwarten, ob sich dies als “Der größte Short-Squeeze der Geschichte“ herausstellt. Da erwartet wird, dass Kupfer aufgrund der weltumspannenden „grünen Welle“ in ein großes Angebots-Nachfrage-Defizit übergeht, ist das rote Metall bereits in einen „Super-Zyklus“ eingetreten, wie Analysten meinen. Angesichts der Tatsache, dass Kupfer als „wichtigstes Industriemetall der Welt“ bezeichnet wird, wachen immer mehr Anleger auf und erkennen, dass wesentlich höhere Rohstoffpreise notwendig und wahrscheinlich auch nicht zu verhindern sind.

„Wenn die Welt bis 2040 auf Elektrofahrzeuge umsteigt, wird jedes einzelne Pfund der weltweit bekannten Kupferreserven verbraucht sein“, sagte Herr Scherb, ein ehemaliger Investmentbanker von JPMorgan, der jetzt die in London ansässige Private-Equity-Gruppe Appian Capital Advisory leitet, die kürzlich $775 Mio. für ihren zweiten Mining-Fonds einsammelte.

„Wir waren in der Lage, eine Menge Investoren anzuziehen, die vorher kein Engagement in Metallen oder Bergbau hatten. Wir hätten deutlich mehr Geld einsammeln können, aber wir wollten nur das hergeben, was wir für ausreichend hielten“, sagte er und fügte hinzu: „Wir hatten in den letzten 10 Jahren keine großen Kupferentdeckungen. Es wird also ein eindeutiges Missverhältnis zwischen Angebot und Nachfrage geben.“

Herr Scherb ist nicht der einzige, der auf Kupfer setzt. Viele Analysten und Anleger stürzen sich auf Kupfer, da der Marktpreis in einen heftigen Aufwärtstrend eingetreten ist, während Explorations- und Minenaktien mit Fokus auf Kupfer einen Aufschwung erleben. Die Aktien von Kupferproduzenten wie Freeport-McMoRan Inc. sind von einem Tiefstand bei $4,82 USD letzten März bisher um mehr als 450% in die Höhe geschossen. Die Aktie von First Quantum Minerals Ltd. ist seit seinem Tiefststand vor etwa einem Jahr um mehr als 350% gestiegen. Wie heute bekannt wurde, hat Core Assets Corp. die Genehmigung für 18 Bohrlöcher erhalten, womit der Explorer nun einen großen Schritt näher an dem Nachweis ist, dass auf seinem Blue Grundstück am Rande des weltberühmten Golden Triangle eine große Kupfer-Gold-Silber-Porphyr-Lagerstätte mit seltenem CRD-Kicker vorkommt.

Vollversion / Regionale geologische Karte mit dem Blue Grundstück (rot) im Atlin Mining District. Quelle / Referenz: Engineer Gold Mine (Minfile 104M 014), Laverdier Mine (ARIS 9162), Silver Lime Prospect (Minfile 104M 087), Tulsequah Chief Mine Minfile (104K 002)

Vollversion / Karte der geplanten Bohrstandorte auf dem Blue Grundstück. Quelle

Bohrziel #1: Ultra-hochgradige Silber-Gehalte

Mit 8 der 18 genehmigten Bohrlöcher will Core Assets im Grundstücksteil Silver Lime eine hochgradige Silberentdeckung (direkt an der Erdoberfläche) machen.

Historische Gesteinsproben bei Silver Lime zeigten extrem hochgradige „Bonanza“-Silbergehalte: Schlitzproben über 2,2 m Breite ergaben 2641 g/t Silber, 3,3 g/t Gold, 3,32% Zink, 2,5% Blei und 0,15% Kupfer (ARIS 21162*).

Im Jahr 2018 wurden die historischen Arbeiten mit 8 Gesteinsproben bestätigt, die bis zu 913 g/t Silber, 1,16 g/t Gold, 12,45% Zink und >20,0% Blei erzielten. Solch extrem hohe Gehalte an Silber, Zink und Blei, zusammen mit ansehnlichen Goldgehalten, sind für große Karbonat-Ersatzlagerstätten (CRD; Carbonate Replacement Deposits) in der Nähe eines Porphyrsystems nicht ungewöhnlich.

Bei Silver Lime treten massive Sulfid-Erzschichten („pods“) – angereichert mit Silber, Gold, Zink und Blei – in Kalkstein („limestone“; ein Karbonat-Sedimentgestein) mit großen Zonen von Limonit-Alteration auf, die von Porphyr-Dikes durchschnitten werden und normalerweise die Massivsulfid-Podsn umgeben. Die Pods sind bis zu 30 m lang und 6 m breit.

Was Silver Lime für ein erstes Bohrprogramm so überzeugend attraktiv macht, ist die Tatsache, dass das Gebiet über 30 pod-artige Vorkommen mit Massivsulfiden direkt an der Erdoberfläche beheimatet – und dass dieser Grundstücksteil bisher noch nie mit Bohrungen getestet wurde. Somit hat Core Assets guten Chancen mit dem geplanten Bohrprogramm eine neue, oberflächennahe, hochgradige Entdeckung zu machen.

Vollversion / Obiges und unteres Bild mit freundlicher Genehmigung von Core Assets, die den Silver Lime Grundstücksteil zeigen; man bemerke die CRD-Massivsulfid-Linsen/Pods (rostiges Aussehen) mit typisch hohen Silber-, Gold-, Zink- und Bleigehalten.

Bohrziel #2: Eine riesige Kupfer-Porphyr-Lagerstätte

10 der 18 genehmigten Bohrlöcher sind für den Grundstücksteil Laverdier geplant, um eine große Kupfer-Gold-Silber-Porphyr-Lagerstätte offiziell zu bestätigen.

In der historischen Lavardier Mine wurde ein Stollen mit Kupfergehalten von durchschnittlich 1,2% über eine Länge von 27 m aufgefahren.

Das einzige Bohrloch aus dem Jahr 1973 erzielte bemerkenswerte 173,2 m mit 0,27% Kupfer, beginnend direkt von der Erdoberfläche und beinhaltet hochgradige Abschnitte wie 1,6% Kupfer (173,2-179,2 m) und 1,4% Kupfer (186,2-194 m; siehe ARIS 4996*). Dieses beeindruckende Bohrloch wird als Grundlage für die Platzierung künftiger Bohrlöcher dienen, wie Core Assets in der heutigen News erklärte.

Anderswo im Golden Triangle werden lange Abschnitte mit niedriggradigem Kupfer von einer Reihe großer Unternehmen erfolgreich entwickelt (siehe Karte auf der nächsten Seite). Früher waren fast ausschliesslich hochgradige Kupferlagerstätten das Ziel von Minenunternehmen – doch heutzutage ist niedriggradiges Kupfer über große Längen sehr attraktiv, besonders wenn die Vererzung direkt an der Erdoberfläche beginnt.

Vollversion / Ausgewählte Explorations-, Entwicklungs- und Minenprojekte in den “Goldenen Dreiecken” von Britisch-Kolumbien (Greens Creek Mine liegt in Alaska). Die angegebenen Zahlen können gerundet sein, wie von den Unternehmen öffentlich gemacht (Au = Gold; Ag = Silber; Cu = Kupfer; Koz = Tausend Unzen; Moz = Millionen Unzen; Blb = Milliarden Pfund; M+I = Measured+Indicated Ressourcen; P+P = Proven+Probable Reserven; Eq = Äquivalent). Beachten Sie, dass die Ergebnisse der oben genannten ehemaligen Produzenten, aktiven Minen, Explorations- und Entwicklungsprojekten in der Region nicht unbedingt auf das Potential des Blue-Grundstücks hindeuten und nicht so verstanden oder interpretiert werden sollten, dass ähnliche Ergebnisse auf dem Blue-Grundstück erzielt werden. Die historischen Informationen in Bezug auf das Bohrloch (1973) auf dem Blue-Grundstück von Core Assets Corp. sind nur als Hinweis darauf relevant, dass auf dem Grundstück eine gewisse Mineralisierung vorkommt, und es werden keine Ressourcen, Reserven oder Schätzungen abgeleitet. Eine qualifizierte Person hat keine ausreichende Arbeit geleistet, um die historischen Informationen als aktuelle Mineralressourcen oder Mineralreserven zu klassifizieren; und weder Rockstone noch Core Assets Corp. behandelt die historischen Informationen als aktuelle Mineralressourcen oder Mineralreserven.

Volltreffer

Heute gab Core Assets auch die Ernennung von Marcus Adam in seinen technischen Beirat bekannt. Er arbeitet derzeit auch als Senior Geologist bei Seabridge Gold Inc. (TSX: SEA; Marktkapitalisierung: $2 Mrd. CAD). Weitere Details zu den heutigen News von Core Assets: Siehe am Ende dieses Reports.

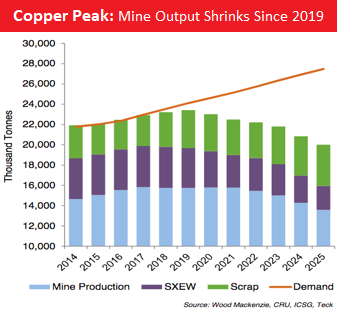

Der Kupfer-Super-Zyklus

Vollversion / Aktualisierter Chart

Vollversion /„Kupfer wird als kritische Komponente einer grüneren Weltwirtschaft gesehen. Ein erhöhter Bedarf für einen baubedingten globalen Aufschwung, gepaart mit einer hohen Nachfrage, übersteigt das Angebot. Dies hat dazu geführt, dass eine Reihe von Analysten eine globale Verknappung in den kommenden Jahren und einen deutlichen Anstieg des Preises prognostizieren... Eine der ersten Executive Orders, die von der Biden-Administration unterzeichnet wurde, war der erneute Beitritt zum Pariser Abkommen. Dies deutet auf eine kupferintensivere Zukunft hin, da die globalen Volkswirtschaften nun mittel- bis längerfristig gemeinsam auf eine grünere Energiepolitik setzen und die USA wieder an Bord sind. Die Preise werden 2021 wahrscheinlich weiter nach oben tendieren, was auf das Anfangsstadium eines bedeutenden langfristigen Bullenmarktes hindeutet. Goldman hob kürzlich seine 12-Monats-Prognose für Kupfer auf $9500/t an, gegenüber einer vorherigen Schätzung von $7500. Die Wall-Street-Banken sagen, dass sie nun einen nachhaltigen, höheren Durchschnittspreis für 2021 und 2022 erwarten.“ (Quelle: “Copper outlook – early-stage bull market“, Miningreview.com am 28. Januar 2021)

Auszüge aus “Copper bulls bet green agenda will push metal on towards record high“ (Financial Times am 18. Dezember 2020):

“Kupfer, das wichtigste Industriemetall der Welt... Eine wachsende Zahl von Analysten und Anlegern sieht die jüngste Kupferrallye als erste Etappe eines “grün gefärbten“ Bullenmarktes, der das Metall über das Rekordhoch von mehr als $10.000/Tonne hieven könnte, das es Anfang 2011 erreichte.

Die Rallye wird nach Ansicht der Investoren durch die steigende Nachfrage nach Kupfer für die Verkabelung der grünen Wirtschaft weiter befeuert: Elektrofahrzeuge benötigen etwa 4-mal so viele Kabel wie Fahrzeuge mit Verbrennungsmotoren, während Solarpaneele und Windkraftanlagen nach Schätzungen der Industrie das 5-fache des Bedarfs für die Stromerzeugung aus fossilen Brennstoffen benötigen. Analysten sagen einen Versorgungsengpass voraus, wenn nicht schnell neue Minen entdeckt und entwickeln werden. Basierend auf den bekannten Projekten und der geschätzten Nachfrage – und unter Berücksichtigung der Verwendung von Altmetall – sieht Trafigura bis 2030 eine Angebotslücke von rund 5 Mio. t entstehen, die durch erhöhte Investitionen der Minenindustrie geschlossen werden muss. Die Analysten von Goldman Sachs gehen davon aus, dass die Lücke bis dahin mit 5,6 Mio. etwas größer sein wird, und weisen darauf hin, dass sie zuletzt 2005 so groß war, als Kupfer eine 2-jährige Rallye verzeichnete [und die Bank erwartet nun], dass Kupfer in den nächsten 12 Monaten $9.500 erreichen wird.

Während es in der Erdkruste keinen Mangel an Kupfer gibt, werden hochgradige Projekte in minenfreundlichen Rechtssprechungen immer schwieriger zu finden. “Die Welt hat die ambitionierte Aufgabe, diese neue Nachfrage zu decken“, sagte der scheidende Glencore-Chef Ivan Glasenberg auf dem jährlichen Investorentag des Unternehmens in diesem Monat. “Man wird neue Standorte angehen müssen, denen es an Infrastruktur mangelt.“ Nachdem einige Projekte in den nächsten Jahren fertiggestellt werden, darunter die Quellaveco-Kupfermine von Anglo American in Peru, sieht die Pipeline dünn aus.

Auszüge aus “Another commodity supercycle is coming – this time driven by renewable energy and EVs“ (Financial Post am 28. Januar 2021):

“Ein Großteil der neuen Energiewende-Hardware erfordert irdische Ressourcen – Metalle und Minerale – die schlagartig im Preis steigen... Die Preise für Kupfer, Nickel, Kobalt, Platin und Seltene Erden inflationieren, da Elektrofahrzeuge und der allgemeine Trend zur Elektrifizierung an den begrenzten Ressourcen zerren.

Der Punkt ist, dass wir keine Tabellenkalkulation brauchen, um zu erkennen, dass der Übergang zu einer elektrifizierten, sauberen Energiewirtschaft zu einer monumentalen Inanspruchnahme von Metallen und Minerale aus der Erdkruste führen wird. Und das wird sehr viel mehr Geld kosten. Die steigenden Rohstoffpreise der letzten Monate sind ein Weckruf für diese Realität. In der alten Wirtschaft führt ein Nachfrageanstieg, der an den begrenzten Ressourcen zerrt, zu Preisspitzen. Wenn die Rohstoffpreise steigen, werden mehr Rohstoffprojekte genehmigt, finanziert und gebaut, oft an unangenehmen Orten.“

Auszüge aus “Freezer Rush Helps Drive Copper Towards A Record $10,000 A Ton“ (Forbes am 21. Dezember 2020):

Kupfer wird von einer Kombination aus einem knappen Angebot, das durch jahrelange Unterinvestitionen in neue Minen verursacht wurde, und einer starken Nachfrage aus dem chinesischen Bausektor und von Herstellern von Haushaltsgeräten angetrieben... Jeff Currie, Leiter vom Rohstoff-Research bei Goldman Sachs, sagte Bloomberg: “Wir haben alle verräterischen Anzeichen eines Super-Zyklus“.

Auszüge aus “Copper price to rise in 2021: analysts“ (S&P Global Platts am 18. Januar 2021):

“Während wir einen Anstieg der Minenproduktion und auch des Schrottangebots in diesem Jahr einkalkuliert haben, wird dies wahrscheinlich nicht ausreichen, um ein Umkippen des Kupfermarktes in ein Defizit zu verhindern“, sagte Bank of America. “Wir heben die Preisprognosen insbesondere für Kupfer an, das wir im Durchschnitt bei $9.500/t ($4,31/lb) im 4Q21 sehen, wobei der Markt wahrscheinlich in ein Defizit kippen wird, da die Lagerbestände niedrig sind... Angesichts des verstärkten Fokus auf die Bekämpfung des Klimawandels wird es sich lohnen, den Fokus der Regierungsausgaben zu verfolgen, da die Dekarbonisierung die Metalle bullisch macht. In diesem Zusammenhang glauben wir, dass Kupfer wieder über $10.000/t ($4,54/lb) steigen könnte.

“In Bezug auf das Kupferangebot sind 2 Aspekte, die das Angebot ebenfalls behindern: Die niedrigeren Gehalte und tieferen Lagerstätten sowie der Marktappetit und die Verfügbarkeit von Projekten“, so die Analysten von Stifel Financial. “Aufgrund der Zyklizität des Kupfermarktes haben wir uns sektorübergreifend Megaprojekte angesehen, die derzeit grünes Licht erhalten haben, um ein Gefühl für die Preisuntergrenze des roten Metalls zu bekommen. Bei einem Kupfermarkt von mehr als 22 Mio. t Kupfer pro Jahr haben nur Großprojekte (wir definieren sie als solche mit einer Produktion von mehr als 200.000 t/Jahr Kupfer) die Chance, die Nadel im Gleichgewicht zwischen Angebot und Nachfrage wesentlich zu schwingen“, so Stifel. “Basierend auf den Kapitalkosten, den Betriebskosten und einer akzeptablen Mindestrendite schätzen wir, dass aktuelle Großprojekte einen Mindestpreis von mehr als $3,20/lb ($7.055t) benötigen, weltweit...

Nachhaltige Energie: Der erwartete Anstieg der Kupfernachfrage ist auch eine Folge der Agenda für nachhaltige Energieerzeugung und -verbrauch, die Teil der Bemühungen der Regierungen um grüne Energie ist. „Von allen Metallen, die bei der Energie-Erzeugung, -Übertragung, -Speicherung und dem -Verbrauch verwendet werden, bleibt Kupfer der gemeinsame Nenner“, so Stifel. “Die Stromerzeugung, die Übertragungsinfrastruktur, die Energiespeicherung und der Verbrauch benötigen alle Kupfer.“

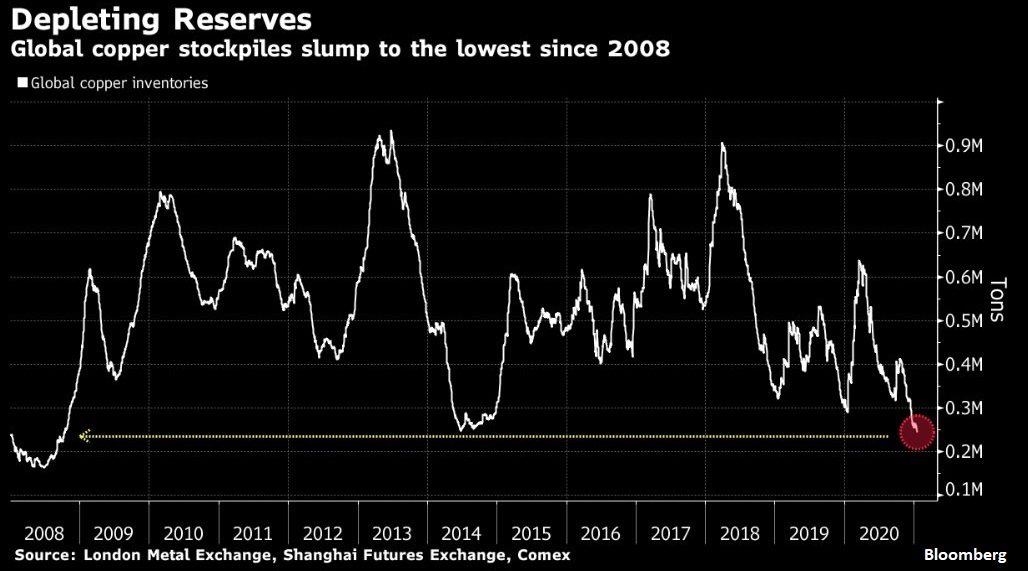

Technisch gesehen ähnelt der jüngste Aufwärtstrend des Kupferpreises dem Beginn der letzten Kupferhausse 2003-2006 oder dem Preisanstieg 2009-2011 – doch dieses Mal sind die weltweiten Kupferlagerbestände seit März 2020 um mehr als 60 % geschrumpft und auf den niedrigsten Stand seit mehr als 10 Jahren gefallen. Sobald die globale Erholung wieder einsetzt, könnte es zu ernsthaften Versorgungsengpässen kommen.

Auszüge aus “Demand for energy metals `will be massive´ Glencore CEO says“ (The Northern Miner am 23. Dezember 2020):

Unter Hinweis darauf, dass die Welt jährlich 29,6 Mio, t Kupfer verbraucht, merkte Glasenberg [CEO von Glencore] an, dass die Minenunternehmen bis zum Jahr 2050 jährlich 60 Mio. t des roten Metalls produzieren müssen, um die Nachfrage zu decken... Man kann erkennen, dass die Nachfrage nach diesen Metallen in den nächsten 30 Jahren massiv steigen wird, und die Minenindustrie wird sich anstrengen müssen, um diese zusätzlichen Metalle zu produzieren, und das wird sehr schwer zu erreichen sein. Speziell zum Thema Kupfer merkte er an, dass die Minenunternehmen weiter in die Ferne gehen müssen, um es zu finden.

“Es gibt nur wenige startklare Projekte für neue Kupferminen auf der ganzen Welt“, sagte er. “Die Welt hat eine herausfordernde Aufgabe, um diese neue Nachfrage zu befriedigen, und sie wird in neue Gegenden gehen müssen, sie wird in neue Orte gehen müssen, wo es an Infrastruktur fehlt, und Sie haben nicht die Minenexpertise in diesen neuen Gebieten.“

Rohstoffanalysten haben bereits eine Verknappung des roten Metalls prognostiziert. In einer Mitteilung vom 20. Dezember warnten die Analysten der Bank of America Merrill Lynch, dass “das Angebot an Kupferminen seit 2017 praktisch unverändert ist“ und sagten, dass sie “ein globales Kupfermarktdefizit im Jahr 2021 erwarten.“ Die Analysten wiesen darauf hin, dass das Wachstum des Minenangebots “in den letzten Jahren gering war, da die Minenbetreiber ihre Investitionen seit 2012/2013 zurückgefahren haben“, und dass die Situation durch die Verlangsamung der Produktion in den großen kupferproduzierenden Ländern Chile und Peru noch verschärft wurde. Das Erholungsszenario in China, ein schwächerer Dollar und eine von den Grünen inspirierte Reflationierungswelle haben Kupfer ebenfalls Auftrieb gegeben, zumal der chinesische Lageraufstocksungsimpuls größer als ursprünglich angenommen und eher strategischer Natur war. Einige Banken und Investoren ziehen nun Vergleiche mit dem Anstieg in den frühen 2000er Jahren, als ein sprunghafter Anstieg der chinesischen Bestellungen den letzten Super-Zyklus für Rohstoffe einleitete... BlackRock erwartet, dass Kupfer im Aufschwung des Zyklus neue Allzeithochs erreichen wird...

„Wir erwarten eine weitere Etappe dieser Rallye“ bei Rohstoffen und Bergbauaktien, wobei sich die Dynamik bis in die 1. Jahreshälfte 2021 erstrecken wird, schrieben die Analysten von RBC Capital Markets unter der Leitung von Sam Crittenden in einer Notiz an seine Kunden.“ (Quelle: Mining.com am 18. Dezember 2020)

Auszüge aus “Blankfein Called It, Now the Whole World Is Watching Commodities“ (Bloomberg am 16. Januar 2021):

Goldman Sachs, Bank of America Corp. und Ospraie Management LLC haben alle zu einem Bullenmarkt aufgerufen, da die Stimulierung wirkt und Impfstoffe der Welt helfen, aus der Coronavirus-Krise herauszukommen. JPMorgan Chase & Co. hat sich ebenfalls dem Chor angeschlossen und rät seinen Kunden, ihr Engagement in Rohstoffen zu erhöhen und gleichzeitig Investitionen in Anleihen zu reduzieren...

Rohstoffe waren seit Mitte der 2000er Jahre nicht mehr so sexy, als China alles von Kupfer bis Baumwolle hortete, während Ernteausfälle und Exportverbote auf der ganzen Welt die Lebensmittelpreise in die Höhe trieben und schließlich die Regierungen während des Arabischen Frühlings stürzten. Der Hintergrund beginnt nun ähnlich auszusehen, wobei ein breiter Maßstab für die Rohstoffpreise den höchsten Stand seit 6 Jahren erreicht hat. “Die ganze Welt schaut plötzlich auf die Rohstoffmärkte“, sagt Heber Cardoso, Chief Commercial Officer bei HedgePoint Global Markets, der Einheit für strukturierte Rohstoffe von ED&F Man Capital Markets, die gerade von 2 Investmentfirmen aufgekauft wurde. “Wir haben niedrige oder negative Zinssätze, die die Inflation anheizen, und es gibt Billionen von Dollars, die nach Rendite suchen. Es gibt eine strukturelle Veränderung in der Art, wie wir Rohstoffe betrachten.“

„Unter dem Gesichtspunkt der Inflation denke ich als Investor, dass es jetzt keine schlechte Sache ist, in Rohstoffsektoren zu investieren, solange sie unterbewertet sind“, sagte er auf der Veranstaltung. „Jeder hat entschieden, dass wir nie wieder einen Inflationsdruck haben werden, dass die Ölpreise nie wieder steigen werden. Das glaube ich nicht.“ „Es gibt die Ansicht, dass der Dollar auf lange Sicht ziemlich schwach sein wird und dass wir uns mit einer weiteren Runde von Stimulierungsmaßnahmen in einer anderen Situation befinden werden, in der die Fed wirklich an der Kontrolle der Inflation arbeiten muss“, sagte Tom Finlon von Brownsville GTR LLC, einer Handels- und Logistikfirma mit Sitz in Houston. „Wenn der Dollar billig wird, muss man etwas kaufen. Das führt normalerweise zu höheren Rohstoffpreisen.“

Auszüge aus “World‘s copper mines struggle to recover from COVID-19“ (Reuters am 26. Januar 2021):

Das tödliche Coronavirus hat den Kupferminen der Welt einen hohen Tribut abverlangt. Die Produktion in wichtigen Förderländern wie Peru brach im 2. Quartal 2020 ein, da viele Minen aufgrund von Sperrungen und Quarantänemaßnahmen ihren Betrieb drastisch reduzieren mussten. Die Erholung war uneinheitlich. Die peruanischen Minen hatten im Oktober gerade wieder normale Produktionsraten erreicht, aber die Produktion in Chile, dem größten Kupferproduzenten der Welt, begann nach einer robusten 1. Jahreshälfte im 3. Quartal zu sinken.

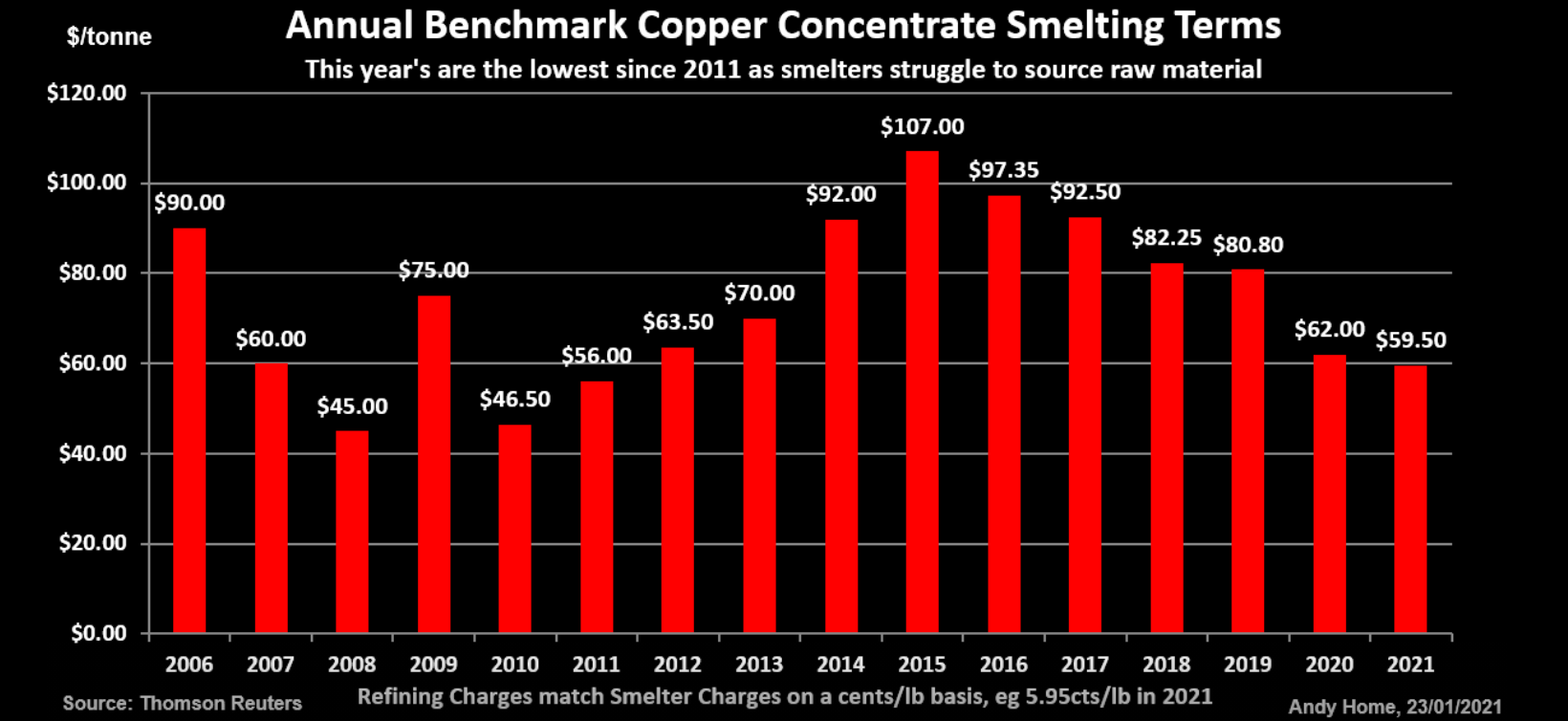

Das Jahr, das eigentlich ein Jahr des Angebotswachstums sein sollte, wurde zum 2. Jahr in Folge mit einem Nullwachstum. Der daraus resultierende Stress in der Lieferkette zeigt sich in den diesjährigen Benchmark-Schmelzereien-Konditionen, die die niedrigsten seit einem Jahrzehnt sind. Es gibt noch keine Anzeichen für eine Trendwende im Rohstoffsegment der Kupferlieferkette, was darauf hindeutet, dass die vollständige Erholung von COVID-19 eine langwierige Angelegenheit sein könnte.

Vollversion / „Fallende Benchmark: Die Schmelz- und Verarbeitungskosten, also das, was eine Schmelzerei für die Verarbeitung von Kupferkonzentraten zu raffiniertem Metall erhebt, sind der beste Indikator dafür, was sich auf dem undurchsichtigen Rohstoffmarkt abspielt. Und die Botschaft ist klar. Es gibt nicht genug Konzentrat im Umlauf... Als die Schmelzereikonditionen zuletzt so niedrig waren – 2010 und 2011 – war der Kupferpreis auf einem Rekordhoch. Das war kein Zufall. Die Minenunternehmen der Welt wurden kollektiv von der starken Nachfrage Chinas nach Industriemetallen überrumpelt. Ihre Unfähigkeit, darauf zu reagieren, führte zu Engpässen im Konzentratsegment der Lieferkette, die sich auf den Bereich der raffinierten Metalle übertrugen. Da die chinesische Nachfrage wieder boomt und Analysten aufgrund der Einführung „grüner“ Technologien einen starken Anstieg der Nachfrage aus dem Rest der Welt erwarten, muss das Angebot der Kupferminen reagieren. Wenn jedoch Las Bambas [Kupfermine in Peru] ein Indikator für die Betriebsprobleme im restlichen Sektor ist, wird die Produktion in diesem Jahr nicht auf wundersame Weise auf das Niveau vor der Pandemie zurückkehren.“ (Quelle: Reuters am 26. Januar 2021)

Auszüge aus “Electrification will usher in era for the ´Revenge of the Miners‘, financier Friedland promises“ (VancouverSun am 19. Januar 2021):

„Wir hoffen, dass der Minen- und Explorationssektor von B.C. die Möglichkeiten unseres Konjunkturpakets nutzen kann, um seinen Sektor zu stärken und im Gegenzug die gesamtwirtschaftliche Erholung der Provinz durch Investitionen und Arbeitsplatzwachstum zu unterstützen“, sagte [Bruce] Ralston [B.C. Minister für Energie, Bergbau und kohlenstoffarme Innovation] in seinen Ausführungen auf der [AME‘s Remote Roundup] Konferenz...

Die Bundesregierung setzt auch auf den Bergbau als eine Quelle der wirtschaftlichen Stärke nach der Pandemie... O‘Regan sagte, die Regierung lege einen Schwerpunkt auf Konjunkturhilfen für die Rohstoffindustrien, wie Steuererleichterungen, Bundeslohnzuschuss, Verlängerung von Steuererleichterungen für die Exploration und eine Investition von $250 Mio. in Unternehmen, die sich noch in der Frühphase befinden.“

Und [Robert] Friedland, der in seiner Karriere an riesigen Entdeckungen wie der Voisey‘s Bay Nickelmine in Labrador und der Oyu Tolgoi Kupfermine in der Mongolei beteiligt war, sieht in seinem Szenario für den Bergbau-Ausbau des großes Potential für B.C. „Ich denke, British Columbia hat ein fantastisches Explorationspotential“, sagte Friedland. „Dort oben im Golden Triangle (in der nordwestlichen Ecke der Provinz), rund um Kamloops: Wir haben uns dort einige sehr interessante Dinge angesehen. Wenn sich die Welt auf die Entwicklung der Infrastruktur, die Ankurbelung der Wirtschaft und einen Green New Deal konzentriert, ist es offensichtlich, dass man diese kanadischen Bergleute anrufen muss“, sagte Friedland.

Calling Core Assets

Sicherlich ist es zu früh, um Core Assets Corp. (CSE: CC) als Minenlieferant anzurufen – aber genau das ist die Chance (Schaffung von Aktionärsvermögen mittels Projektentwicklung). Der Explorer bereitet sich darauf vor, eine Kupfer-Gold-Silber-Entdeckung (mit Bohrungen) auf seinem zu 100% im Besitz befindlichen Blue Grundstücks im Atlin Mining District im Norden von B.C. zu machen, wobei die historischen Explorationsergebnisse sehen gelinde gesagt vielversprechend aus.

Die heutige Pressemitteilung ist von großer Bedeutung, da das Unternehmen nun einen großen Schritt weiter ist und die Bohrgenehmigungen eingetroffen ist. Das Unternehmen hat nun die Genehmigung für 18 Bohrlöcher, wobei die vorrangigen Bohrstandorte bereits identifiziert wurden. Der CEO von Core Assets, Scott Rose, kommentierte die heutigen News: „Wenn man in junge Explorationsunternehmen investiert, können Bohrgenehmigungen immer ein Problem darstellen. Als junges Unternehmen in einem frühen Stadium wollten wir das Risiko für unsere Aktionäre frühzeitig minimieren. Und eine Möglichkeit, dies zu tun, ist der Nachweis, dass wir unser Grundstück bohren können. Wir freuen uns, dass wir nun die vollständige Bohrgenehmigung für das Frühjahr erhalten haben, was uns einen Vorsprung verschafft.“

Ebenfalls beeindruckend: Core Assets hat heute die Ernennung von Marcus Adam in seinen technischen Beirat bekannt gegeben. Er scheint perfekt zu Core Assets zu passen, wenn es darum geht, ein Bohrprogramm für das Porphyr-Ziel zu planen und das Blue-Projekt auf die nächste Stufe zu heben. Allein die Tatsache, dass jemand seines Kalibers zum Team von Core Assets stößt und vom Potenzial der Blue-Liegenschaft überzeugt ist, zeigt, dass das Unternehmen auf dem richtigen Weg ist. Marcus Adam hat über 10 Jahre Erfahrung sowohl in der Exploration als auch im Bergbau. Er war Teil des Teams, das die Lagerstätten Deep Kerr und Lower Iron Cap auf dem KSM Projekt im Goldenen Dreieck für Seabridge Gold Inc. (TSX: SEA; aktuelle Marktkapitalisierung: $2 Mrd. CAD), für das er seit 2012 (seit 2016 als Senior Geologist) tätig ist.

Marcus Adam war an der Entdeckung und Definition der ersten Deep-Kerr-Ressource (5,9 Mio. Unzen Gold und 6,1 Mrd. Pfund Kupfer) im Jahr 2013 sowie an den Step-Out- und weiteren Abgrenzungsarbeiten im Rahmen des Programms 2014 beteiligt. Er war auch an Seabridges Bohrprogrammen auf dem Courageous Lake Projekt beteiligt, einschließlich der vorläufigen Analyse der geophysikalischen und geochemischen Signaturen, der Kartierung, gefolgt von der Planung, Durchführung und frühen Analyse eines Diamantbohrprogramms, das in der Entdeckung von Walsh Lake, einer Goldressource von 480.000 Unzen auf Courageous Lake, gipfelte. Im Sommer 2014 leitete und beaufsichtigte er ein 20-köpfiges Camp. Seit 2016 war Herr Adam für den Entwurf und die Durchführung von Explorationsprogrammen für Seabridge auf dem Iskut Projekt im Nordwesten von B.C. verantwortlich, das sowohl aus einem epithermalen als auch aus einem Gold-Kupfer-verwandten Porphyr-Hydrothermalsystem besteht, das in Gesteinen der Stikine Assemblage liegt. Die Explorationserfahrung von Herrn Adam für Seabridge erstreckt sich auf eine Vielzahl von Lagerstättentypen in mehreren Gerichtsbarkeiten in British Columbia, den Northwest Territories, Yukon und Nevada. Er ist als professioneller Geologe in British Columbia registriert. Er besitzt einen MSc in Geologie von der Western University und einen BSc in geologischen Wissenschaften von der University of Leeds (England).

Vollversion / Sichtbare Bornit- (Cu5FeS4) Vererzung in magnetitreichem Kalkstein, gefunden 2018 ausserhalb vom “French Adit” auf dem Blue-Grundstück. (Quelle)

Blue Projekt-Highlights

Aus der heutigen News:

• Core Assets hat eine Genehmigung für 18 Bohrlöcher erhalten.

• Es wird erwartet, dass die Bohrungen im Anschluss an eine geplante magnetische und radiometrische geophysikalische Untersuchung im Frühjahr erfolgen werden (siehe Pressemitteilung von Core Assets vom 29. September 2020).

• Prioritäre Ziele, die sich in der Nähe der Llewelyn Fault Zone („LFZ“) befinden, werden im Fokus stehen. Diese wichtige Struktur steht in einer räumlichen Beziehung zu den Kupfer-Gold-haltigen Skarnen, die an der Oberfläche auf dem Laverdier-Prospekt zu sehen sind, und zu den Cu-Zn-Pb-Au-Ag-Skarnen auf dem Silver Lime Prospect; die Prospects sind etwa 10 km voneinander entfernt.

• Die Kupfer-Mineralisation auf dem Laverdier Prospect ist in breiten Zonen mit ausgedehnter Alteration enthalten. Das historische Bohrloch DDH 1-73 enthielt 0,27% Kupfer über 173,2 m von der Oberfläche, 1,6% Kupfer von 173,2-179,2 m, 1,4% Kupfer von 186,2-194 m und endete in stark alteriertem Skarn (ARIS 9162*).

• Der Stil der Alteration und der stark anomale Kupfergehalt auf dem Grundstück lassen auf die Nähe zu einem Porphyrzentrum schließen (ARIS 4996*).

• Das Silver Lime Prospect beherbergt über 30 podartige Vorkommen von Massivsulfid an der Oberfläche. Eine historische Schlitzprobe (Probe 88339*) ergab 3,3 g/t Gold, 2.641 g/t Silber, 0,15% Kupfer, 2,5% Blei und 3,32% Zink, 2,56% Antimon über 2,2 m und wurde bisher noch nie gebohrt.

• Core Assets freut sich sehr, den Berufsgeologen Marcus Adam in seinem technischen Beirat begrüßen zu dürfen. Herr Adam hat über 10 Jahre Erfahrung in der Exploration und Abgrenzung von Porphyr-Lagerstätten in British Columbia.

• Das technische Team von Core Assets ist der Ansicht, dass das Grundstück Blue außergewöhnliches Potential für eine neue Porphyr-Entdeckung in British Columbia hat.

VollVersion / Das Bild wurde mit freundlicher Genehmigung von Core Assets erstellt und zeigt Silver Lime mit ausbeissendem Kalkstein (weißes Gestein) und massiven Sulfidlinsen/-Pods (rostiges Aussehen) mit hohem Silbergehalt.

Struktur = Schlüssel

Core Assets verfügt derzeit über eine sehr enge Aktionärsstruktur mit nur 22,2 Mio. Aktien im Markt und einer Marktkapitalisierung von $3 Mio. CAD (zuletzt bei $0,135 an der CSE). Am wichtigsten ist, dass die Llewelyn Fault Zone (LFZ) durch das große Grundstück (148 km2) von Core Assets verläuft.

Die Porphyr-verwandten Kupfer-Gold-Lagerstätten mit Weltklasse-Format in B.C.s Golden Triangle haben typischerweise eine äusserst wichtige Eigenschaft gemeinsam: Die Struktur, wie z.B. eine grosse Verwerfungszone, die als Leitungssystem für eine metallangereicherte „Feeder“-Zone in der Tiefe dient.

Weiter Details über die LFZ, siehe Rockstone Report #3 „Die Llewelyn-Verwerfungszone: Ein riesiges Zufuhrkanalsystem analog zu anderen erfolgreichen Minen- und Explorationsprojekten im Goldenen Dreieck?“

Laut heutiger News:

Core Assets ist der Ansicht, dass das Gebiet südlich des Atlin Lake und die LFZ, die etwa 140 km von der Yukon-Grenze bis zum Juneau-Eisschild in den Vereinigten Staaten verläuft, seit den letzten großen Explorationskampagnen in den 1970er Jahren vernachlässigt wurde. Die LFZ verläuft direkt durch die Liegenschaft und es wird angenommen, dass sie eine wichtige Rolle beim Transport, der Mobilisierung und der Konzentration der oberflächennahen Metallvorkommen auf der Liegenschaft spielt. In den letzten 50 Jahren hat sich das Verständnis von Porphyr-, Skarn- und Karbonat-Ersatzlagerstätten sowohl weltweit als auch im Goldenen Dreieck schrittweise weiterentwickelt, wobei jährlich neue Entdeckungen gemacht werden. Dieses Wissen kommt nun in Form von diskreten und effektiven Explorationsmodellen zusammen, von denen das Unternehmen glaubt, dass sie zu einer großen Entdeckung auf der Blue-Liegenschaft führen könnten. Core Assets beabsichtigt, diesen Wandel im Verständnis zu nutzen und zu einem der umfangreichsten Explorationsunternehmen im Gebiet des nördlichen Goldenen Dreiecks zu werden. Das Team von Core Assets verfügt über beträchtliche Explorationserfahrungen und Kenntnisse im Bergbaudistrikt Atlin, wo es eine Chance für neue Entdeckungen und Erschließungen gibt.

Vollversion / Vereinfachte Geologie (nur Gesteinseinheiten aus dem Eozän) in der Nähe der Llewellyn-Verwerfung im Nordwesten von British Columbia, wie aus dem vorläufigen Bericht des BC Geological Survey (2017) hervorgeht, der Folgendes feststellt: “Mehr als 50 Mineralvorkommen, die räumlich mit der Llewellyn-Verwerfung zusammenhängen, wurden im Untersuchungsgebiet dokumentiert... Viele dieser Lagerstätten sind seit mehr als 100 Jahren bekannt, nachdem sie während des Klondike-Goldrausches Ende der 1890er Jahre entdeckt wurden. Es überrascht nicht, dass sich diese Vorkommen in der Nähe von Strassen- und Schienenwegen sowie Wasserzugangsstellen an den Seen Bennett und Tutshi im Nordwesten und am Tagish Lake im Südosten befinden. 3 in der Vergangenheit produzierende Edel- und Baismetall-Lagerstätten mit Adern befinden sich im British Columbia-Teil des Untersuchungsgebiets. Die Engineer-Mine war die produktivste Gold-Lagerstätte... In der Engineer-Mine wurde für mehr als 90 Jahren mit Unterbrechungen Gold abgebaut. BCGold Corp. meldete eine “inferred“-Ressource gemäß NI43-101 von etwa 41.000 Tonnen Erz mit einem Gehalt von 19 g/t Gold (5 g/t Cutoff-Gehalt; Dominy und Platten, 2011).“ (Obige Abbildung nach Doherty und Hart, 1988; Mihalynuk et al., 1999; Quelle: “Testing the relationship between the Llewellyn fault, gold mineralization, and Eocene volcanism in northwest British Columbia”, British Columbia Geological Survey, 2017)

Vollversion / Malachit (Cu2[(OH)2|CO3]) Rinde auf verwitterter Oberfläche auf dem Lavardier Grundstücksteil von Blue.Quelle

Vollversion / Quelle / Die bisher von Core Assets auf dem Blue-Grundstück abgeschlossene Arbeit besteht aus einer geophysikalischen 2D-Messung der Widerstandsfähigkeit/induzierten Polarisation (“Resistivity/IP“) auf einem Teil des Grundstücks im Juni 2019. Gemäss dem Technischen Report über das Blue-Grundstück (2019): „[...] zusätzliche anomale Zonen mit hoher Aufladbarkeit (“chargeability“) und niedrigem spezifischen Widerstand (“low resistivity“), die etwa 150 m unterhalb der modellierten Topographie auftreten, wurden identifiziert... Die geophysikalische Widerstands-/IP-Messung im Jahr 2019 bestätigte erfolgreich die Fähigkeit, Skarn-Mineralisation in der Tiefe basierend auf der bekannten Erdoberflächenausdehnungen und der historischen Bohrprotokolle zu erkennen. Zusätzlich identifizierte die Messung moderate Anomalien der Chargeability auf dem Hang westlich von Hoboe Creek, die durch Bohrungen getestet werden können... Dieses Gebiet hat Ausbisse (“outcrops“) von Granit-Gestein kartiert und werden daher als porphyrische Mineraliationsziele betrachtet, ähnlich der Mineralisation, die im historischen Bohrloch DDH2-73 aufgezeichnet wurde.“

Über Blue: Laverdier und Silver Lime

Laverdier

Im Jahr 2018 entsandte das Unternehmen ein geologisches Team auf das Blue-Grundstück, um Gesteinsproben zu sammeln. Die Feldmannschaft beobachtete entlang der westlichen Seite der regionalen Llewellyn-Verwerfungszone 3 Gebiete mit Skarn-Exposition mit massiven und disseminierten sichtbaren Sulfiden. Es wurden 28 Gesteinsproben (“grab samples“) entnommen und zur geochemischen Analyse an das Labor geschickt, die Gehalte von bis zu 1,57 g/t Gold, 46,5 g/t Silber und 8,46% Kupfer ergaben.

Im Jahr 2019 beauftragte Core Assets die Aurora Geosciences Ltd. mit der Durchführung einer geophysikalischen Messung mit induzierter Polarisierung (IP) in den Gebieten mit hochprioritärer Mineralisation, die Bereiche mit erhöhter Wiederaufladbarkeitsreaktion über sichtbaren Skarnen bestätigte und hervorhob sowie mehrere wiederaufladbare porphyrartige Ziele identifizierte. Später im Jahr 2019 besuchte Nick Rodway, P. Geo./Berufsgeologe (Direktor von Core Assets Corp.) und Matthew Carter (Qualifizierte Person von Dahrouge Geological Consulting Ltd.) das Grundstück, um einige der im Rahmen der Programme 2018 und 2019 identifizierten Gebiete mit hoher Priorität neu zu analysieren. Das Programm bestätigte erfolgreich erhöhte Gold-, Silber- und Kupfer-Gehalte.

Die Zusammenführung der neu gewonnenen geologischen Informationen von Core Asset und der historischen Explorationsdaten, einschliesslich des 1973 von Rio Plata Silver Mines Ltd. durchgeführten Explorationsprogramms, bei dem ein Bohrloch 173,2 m mit 0,27% Kupfer von der Erdoberfläche, 1,6% Kupfer zwischen 173,2-179,2 m und 1,4% Kupfer von 186,2-194 m erzielte, wird als Grundlage für den Abschluss weiterer struktureller Analysen zur Platzierung von Bohrlöchern dienen. Dies könnte möglicherweise zu einer neuen Entdeckung im Porphyrstil in British Columbia führen.

Vollversion / Stark vererzter Gesteinsausbiss (“outcrop“ / direkt an der Erdoberfläche) mit Malachit- (Cu2[(OH)2|CO3]) Kruste auf verwitterter Gesteinsoberfläche auf dem Blue-Grundstücksteil Lavardier. (Quelle)

Vollversion / Malachit (Cu2[(OH)2|CO3]) Rinde auf verwitterter Oberfläche auf dem Lavardier Prospektionsgebiet der Blue Liegenschaft. (Quelle)

Silver Lime

Das Silver-Lime-Grundstück befindet sich nur 10 km westlich des Blue-Grundstücks (jetzt angrenzend) und wurde ursprünglich von Core Assets als Zweitprojekt erworben. Durch eine rigorose geologische Desktop-Studie des technischen Teams von Core Assets wurde festgestellt, dass dasselbe Explorationsmodell, das sich um die Flüssigkeitsmobilisierung der Llewellyn-Verwerfungszone dreht, auch für den Westen gilt.

Historisch gesehen bestand das Silver-Lime-Grundstück aus 2 bedeutenden Mineralvorkommen, die als Falcon- und Jackie-Vorkommen bekannt sind. Das Falcon-Vorkommen wurde 1990 von Carmac Resources entdeckt und besteht aus 2 nordwestlich verlaufenden Quarzadern. Die Mineralisation umfasst Galenit, Sphalerit, Pyrit, Chalkopyrit, Arsenopyrit und Stibnit. Das Adersystem ist über 25 m freigelegt und die Streichtrenderweiterungen sind von einem Talus bedeckt. Einzelne Adern sind bis zu 1,2 m breit. Im Nordwesten enthält eine Quarz-Feldspat-Porphyr-Brekzie kleinere Quarzadern mit halbmassivem Arsenopyrit und Stibnit. Eine 2,2 m breite Gesteinsprobe* des Adersystems ergab 3,3 g/t Gold, 2641 g/t Silber, 0,15% Kupfer, 2,5% Blei und 3,32% Zink, 5% Arsen und 2,56% Antimon (Assessment Report 21162). Im Jahr 2018 untersuchte Zimtu Capital im Rahmen eines Hubschrauber-Aufklärungsprogramms das Grundstück und entnahm 8 Gesteinsproben. Die Ergebnisse bestätigten das Programm, das Carmac 1990 durchführte und ergaben Gehalte von 1,16 g/t Gold, 913 g/t Silber, 12,45% Zink und >20% Blei.

Das Silver-Lime-Grundstück passt möglicherweise zu einem Karbonat-Verdrängungs-Lagerstättenmodell (CRD). Massive Sulfidkapseln kommen in Kalkstein und Biotit-Muskovit-Serizit-Schiefern vor, die sich im Allgemeinen in der Nähe der Kontakte zwischen den Gesteinseinheiten befinden. Grosse Zonen der Limonit-Alteration, die von Alaskit- und Hornblende-Porphyr-Dikes durchschnitten werden, umgeben gewöhnlich die Taschen. Die Linsen scheinen in der Nähe der Dikes am breitesten zu sein. Mehrere Verwerfungen folgen der allgemeinen Richtung der Gänge, was auf eine strukturelle Kontrolle der Mineralisation hindeutet. Zu den Sulfiden gehören Galenit, Sphalerit-Chalkopyrit, Pyrrhotin und Pyrit. Die Taschen sind bis zu 30 m lang und 6 m breit. Die kleineren Taschen beherbergen eine Sphalerit- und Galenit-Mineralisation, während die grösseren Taschen (“pods“) mineralogisch entlang der Länge variieren. Galenit, Quarz und Calcit dominieren im Nordwesten und gehen in der Mitte und in den Grenzgebieten in Pyrrhotin, Chalkopyrit und Pyrit über (Minfile 104M 031).

NI43-101-Offenlegung: Nicholas Rodway, P.Geo, ist ein Direktor des Unternehmens, Aktionär und Qualifizierte Person gemäß National Instrument 43-101. Herr Rodway überprüfte die Erstellung der technischen Informationen in dieser Pressemitteilung. *Historische technische Zahlen sind nicht konform mit NI 43-101 und werden als Hinweis auf das Vorhandensein einer Mineralisierung angegeben. Historische Informationen werden vom Unternehmen nur als Anregung für weitere Explorationen und Bewertungen der Grundstücke herangezogen. Alle unter Minfile und ARIS angeführten Referenzen können unter den folgenden Links zur British Columbia Datenbank gefunden werden: Minfile: https://minfile.gov.bc.ca/searchbasic.aspx / ARIS: https://aris.empr.gov.bc.ca/

Vollversion / Das obige Bilder (mit freundlicher Genehmigung von Core Assets) zeigt einen Teil vom Silver Lime Grundstücksbereich mit ausbeissendem Kalkstein (weißes Gestein) und massiven Sulfidlinsen/-Pods (rostiges Aussehen) mit hohem Silbergehalt.

Vollversion / Anzeichen einer Karbonat-Ersatzlagerstätte (CRD) bei Silver Lime: Typisches rostiges Aussehen einer massiven Sulfidlinse (angereichert mit Silber, Gold, Zink, Blei) innerhalb von Kalkstein (weiß-graues Karbonat-Sedimentgestein). Bild mit freundlicher Genehmigung von Core Assets.

Vollversion / Porphyr-Lagerstätten stellen die weltweit grösste Quelle für den heutigen Kupfer-Abbau dar und sind aufgrund ihrer Grösse im Allgemeinen die Minen mit den niedrigsten Einheitskosten. Porphyr-verwandte Lagerstätten sind mittlerweile gut bekannt und bilden sich typischerweise in ähnlichen geologischen Umgebungen, was die kosteneffiziente Abgrenzung von Interessengebieten erleichtert. Es gibt eine weltweit nachgewiesene Erfolgsbilanz beim Auffinden von mehr als einem Porphyr-System in einem einzigen geologischen Gebiet. Es gibt bereits zahlreiche Porphyr-Lagerstätten mit Weltklasse-Format am westlichen Pazifikrand Kanadas. Bei den Porphyr-Explorationsprojekten wurde im vergangenen Jahr das meiste Kapital aller Lagerstättentypen in BC beschafft.

Core Assets: Auf den Spuren von Sun Metals

Im vergangenen November verkündeten Serengeti Resources Inc. (TSX.V: SIR) und Sun Metals Corp. (TSX.V: SUNM) einen Zusammenschluss („merger“), um ihre Kupfer-Gold-Silber-Grundstücke in Nord-Zentral-B.C. zu konsolidieren. Im Dezember wurde eine $10,35 Mio. „Bought-Deal“-Finanzierung abgeschlossen.

Das Stardust Grundstück von Sun Metals „beherbergt eine der bedeutendsten, hochgradigen Kupfer-Gold-Entdeckungen in Kanada, die neu gemacht wurde. Stardust befindet sich im nördlich-zentralen B.C., einer Region, die eine große geologische Ausstattung beherbergt und zahlreiche in Betrieb befindliche Minen unterstützt. Sun Metals ist der Ansicht, dass B.C. eine zuverlässige Minen-Rechtsprechung mit einer ausgezeichneten Anbindung an die Kapitalmärkte, einem großen Pool an Explorationsfachleuten, einer Fülle an unterstützenden Dienstleistungen und einer außergewöhnlichen Infrastruktur mit direktem Zugang zu den pazifischen Märkten ist.“

Vollversion / Explorationsmodell vom Stardust Grundstück. Quelle: Sun Metals Corp.

Das Explorationsmodell von Sun Metals ist eine Blaupause für das Blue Grundstück von Core Assets, da eine ähnliche Geologie vorherrscht und die Lagerstätten-Ziele dieselben sind:

„Carbonate Replacement Deposits (CRD) sind Erzkörper mit metallischen Mineralen, die durch die Reaktion von heißen magmatischen Flüssigkeiten mit Karbonatgesteinen wie Kalkstein oder Dolomit gebildet werden. Die heißen, metallhaltigen Fluide werden von der Wärmequelle, einer magmatischen Intrusion (Glover Mo-Cu Porphyr), nach oben getrieben und lösen die reaktiven Karbonatgesteine auf, wenn sie auf diese treffen. Diese Reaktion verändert die Chemie der Flüssigkeit, wodurch sie metallische Sulfidminerale ausfällt, die oft Blei, Zink, Kupfer und Edelmetalle wie Gold und Silber enthalten. Die metallischen Sulfidminerale „ersetzen“ effektiv das Karbonat-Wirtsgestein, da die reaktiven Flüssigkeiten einen Weg durch ihn hindurch auflösen.

Näher an der Quelle der Fluide liegt die Mineralisation oft in Form von Kupfer-Gold-Skarn (Canyon Creek Skar-Lagerstätte) vor, das in Zink-Blei-Silber-Mantos (4b Manto Zone; No.3 Manto Zone; No.2 Manto Zone) und Schlote übergeht. In der Peripherie des Systems fallen die kühleren Fluide aus und es bilden sich edelmetallhaltige Silber- und Goldadern (No.1 Vein Zone Ag-Au ±Zn±Cu) an den Rändern des Systems. Der Fluidpfad ist immer durchgängig, und daher sind es auch die Metallkörper.

Stardust ist ein großes mineralisiertes System mit echtem Bezirkspotential. Das Grundstück weist einen 2,2 km langen Mineralisationskorridor auf, der 4 für ein CRD-System typische Mineralisationsstile umfasst: Porphyr, Skarn, Manto und epithermale Ader. Stardust ist eines der wenigen CRD-Systeme der Welt, bei dem alle CRD-Komponenten vollständig intakt sind.“

Vollversion / Quelle: Sun Metals Corp. / Der Lagerstättentyp CRD (Carbonate Replacement Deposits) wird oft auch als polymetallische Verdrängungslagerstätte bezeichnet (Polymetallic Replacements) und sind eine bedeutende Quelle an Kupfer, Gold, Silber, Zink, Blei und/oder Mangan. Diese Lagerstätten befinden sich oftmals in der Nähe von grossen Porphyr-Lagerstätten.

Vollversion / Quelle: “Visualizing Copper’s Role in the Transition to Clean Energy“

Rockstone Report-Übersicht

Report 3: "Die Llewelyn-Verwerfungszone: Ein riesiges Zufuhrkanalsystem analog zu anderen erfolgreichen Minen- und Explorationsprojekten im Goldenen Dreieck?" (Webversion / PDF)

Report 2: "Der führende Kupfer-Gold-Porphyr-Explorer im Norden des Goldenen Dreiecks" (Webversion / PDF)

Report 1: “Perfektes Timing für eine grosse Gold-Silber-Kupfer-Entdeckung im Goldenen Dreieck“ (Webversion / PDF)

Unternehmensdetails

Core Assets Corp.

Suite 1450 – 789 West Pender Street

Vancouver, BC, V6C 1H2 Kanada

Telefon: +1 604 681 1568

Email: info@coreassetscorp.com

www.coreassetscorp.com

Unternehmensgründung: 20. April 2016

Börsengange: 27. Juli 2020

Ausgegebene Aktien: 22.216.000

CUSIP: 21871U05

ISIN: CA21871U1057

Kanada-Symbol (CSE): CC

Aktueller Kurs: $0,135 CAD (02.02.2021)

Marktkapitalisierung: $3 Mio. CAD

Deutschland-Kürzel / WKN: 5RJ / A2QCCU

Aktueller Kurs: €0,077 (02.02.2021)

Marktkapitalisierung: €2 Mio. EUR

Kontakt

Rockstone Research

Stephan Bogner (Dipl. Kfm.)

8260 Stein am Rhein, Schweiz

Tel.: +41-44-5862323

info@rockstone-research.com

www.rockstone-research.com

Disclaimer: Bitte lesen Sie den vollständigen Disclaimer im vollständigen Research Report als PDF (hier), da fundamentale Risiken und Interessenkonflikte vorherrschen. Der Autor, Stephan Bogner, wird von Zimtu Capital Corp. bezahlt, wobei Teil der Aufgaben des Autors ist, über Unternehmen zu recherchieren und zu schreiben, in denen Zimtu investiert ist. Während der Autor nicht direkt von dem Unternehmen, das analysiert wird, bezahlt und beauftragt wurde, so würde der Arbeitgeber des Autors, Zimtu Capital, von einem Aktienkursanstieg profitieren. Der Autor besitzt Aktien von Core Assets Corp., sowie von Zimtu Capital Corp., und würde somit von Aktienkursanstiegen profitieren. Es kann auch in manchen Fällen sein, dass die analysierten Unternehmen einen gemeinsamen Direktor mit Zimtu Capital haben (dies ist der Fall). Core Assets Corp. bezahlt Zimtu Capital für die Erstellung und Verbreitung von diesem Report und sonstigen Marketingaktivitäten. Somit herrschen mehrere Interessenkonflikte vor. Die Nutzungsrechte vom (abgeänderten) Titelbild wurden von Patthana Nirangkul erworben.