Vollbild / Das wollhaarige Mammut, eine der letzten Mammutarten, wurde durch den Klimawandel und menschliche Einflüsse zum Aussterben gebracht. Das Bild zeigt eine spätpleistozäne Landschaft in Spanien mit 4 Wollhaarmammuts, einem Wollnashorn, Einhufern und europäischen Höhlenlöwen mit einem Rentierkadaver. Gemälde von Mauricio Antón. (Quelle)

Veröffentlichung im Auftrag von Emerita Resources Corp. und Zimtu Capital Corp.

Letzte Woche veröffentlichte Emerita Resources Corp. die ersten Ergebnisse seines ersten Bohrprogramms bei der Infanta Lagerstätte vom IBW Projekts in Andalusien, Spanien. Diese Woche sollen weitere Bohrergebnisse veröffentlicht werden. Mit 2 Bohrgeräten, die bereits im Einsatz sind, und einem dritten, das noch hinzukommen soll, hat ein regelmäßiger Newsflow begonnen. Nach dem Abschluss einer $20-Mio.-Finanzierung Mitte Juli befindet sich das Unternehmen in einer starken Position, um seine Projekte in Spanien voranzubringen und zu einem der aktivsten Explorations- und Entwicklungsunternehmen im Iberischen Pyritgürtel zu werden, in dem sich einige der größten VMS-Lagerstätten der Welt befinden.

Made-in-USA (aber nicht Mined-in-USA): Während Donald Trump darauf drängte, heimische Minenprojekte zu beschleunigen, zieht es US-Präsident Joe Biden vor, sich bei der Förderung der meisten kritischen Metalle, die für den Erfolg der “grünen Welle“ benötigt werden, unter anderem auf die verbündeten Länder Kanada, Australien und Brasilien zu verlassen. Anstatt sich darauf zu konzentrieren, mehr Minen in den USA zu genehmigen, plant die Biden-Regierung, sich mehr auf die Schaffung von Arbeitsplätzen zu konzentrieren, die Rohstoffe im Inland verarbeiten (z. B. Batterieteile für Elektrofahrzeuge).

Europe Goes Mining: Die EU strebt einen anderen Ansatz an, mit Initiativen zum Wiederaufbau ihrer Wirtschaft für die Zeit nach COVID-19, die sowohl den Bergbau als auch die Verarbeitung von Mineralen in der EU umfassen. Der “Next Generation EU“-Fonds, ein 750 Mrd. EUR schweres Rettungspaket für die von der Pandemie betroffenen Mitgliedstaaten, wurde aufgefordert, eine strategische Investition von 3,1 Mrd. EUR für die Minenentwicklung und damit verbundene Aktivitäten im andalusischen Teil des iberischen Pyritgürtels in Spanien zu tätigen.

Seit mehr als einem Vierteljahrhundert bemühen sich die Minengiganten Rio Tinto Group und sein 45%-Minderheitsbeteiligungs-Joint-Venture-Partner BHP Group, die Genehmigung für das Resolution Copper Projekt in der Nähe von Superior in Arizona zu erhalten, das zu einer der weltweit größten Untertageminen werden soll, die mit einer Lebensdauer von >60 Jahren etwa 25% des US-Kupferbedarfs deckt. Das Projekt zielt auf ein tiefliegendes Porphyr-Kupfervorkommen (1600 Mio. t @ 1,47 % Kupfer) in einer Tiefe von mehr als 1.300 m ab. Nachdem Rio Tinto und BHP seit 2004 bereits $2 Mrd. USD investiert haben, ohne bisher Kupfer zu produzieren, wollen sie weitere $6 Mrd. USD ausgeben, um Resolution Copper in Produktion zu bringen. Der Kampf um die Genehmigungen geht jedoch weiter, zumindest für die nächste Zeit, sodass das Resolution Copper Projekt erneut auf Eis liegt: “Es hat den Anschein, dass die Biden-Administration der heimischen Mineralproduktion für Gemeinden wie Superior keine Beachtung schenken wird“, sagte Mila Besich (Bürgermeisterin von Superior) im Mai 2021.

Nicht nur Bürgermeister, sondern auch die Bergleute in den USA sind “sehr enttäuscht“ darüber, dass die Regierung Biden erwägt, Rohstoffe aus dem Ausland zu importieren, anstatt die Abbaumöglichkeiten im eigenen Land zu nutzen. Auf der anderen Seite des großen Teichs zeichnet sich das Gegenteil ab, denn dort scheint sich das politische Klima zumindest für den heimischen Bergbau aufzuhellen: “Die Pandemie hat die Risiken aufgezeigt, die mit der Unterbrechung internationaler Versorgungsketten verbunden sind, und um eine solche Situation in Zukunft zu vermeiden, strebt Europa eine Selbstversorgung an, im Gegensatz zur derzeitigen Situation, in der die meisten Rohstoffe für wirtschaftliche Aktivitäten von außerhalb der Zone importiert werden.“

Um dies zu schaffen, braucht die EU eine enorme Menge an Metallen im Boden und eine skalierbare Bergbauindustrie. Glücklicherweise beherbergt Europa im Iberischen Pyritgürtel (IPG) im Südwesten Spaniens und Portugals die weltweit größte bekannte Konzentration von Massivsulfiden, die die begehrten “grünen Metalle“ enthalten. Spaniens “Sorgenkind“ Andalusien ist auf dem besten Weg, Europas Vorzeige-Bergbauzentrum zu werden, wo wirtschaftlicher Aufschwung und Wachstum mit umweltverträglichen Praktiken Hand in Hand mit der Schaffung neuer Arbeitsplätze, Investitionsmöglichkeiten und Aussichten auf eine bessere Zukunft gefeiert werden.

Vollbild / “Der Iberische Pyritgürtel (IPG) ist mit >80 bekannten Lagerstätten, die mehr als 1700 Mio. t Sulfiderz enthalten (abgebaut und Reserven), eine der größten (wenn nicht sogar die größte) Massivsulfidprovinzen der Welt... Im Vergleich zu anderen Provinzen von Weltrang, insbesondere bei gleicher Fläche, hebt sich die IPG eindeutig als “Monster“ in Bezug auf das relative Metallgewicht ab; ihre Sulfid- und Metalltonnagen sind weitaus größer, und allein die Neves-Corvo-Lagerstätte ist mit der Gesamtheit der kanadischen und australischen Provinzen vergleichbar... Mit >80 bekannten Lagerstätten belaufen sich die IPG-Sulfidressourcen (abgebautes Erz + Reserven) auf mehr als 1700 Mt, insgesamt 14,6 Mio. t Kupfer [32 Mrd. lbs], 13 Mio. t Blei, 34,9 Mio. t Zink, 461000 t Silber [1,5 Mrd. Unzen] und 880 t Gold [28 Mio. Unzen]). Darüber hinaus wurden zahlreiche Lagerstätten im IPG traditionell nur auf Pyrit abgebaut, und ihr polymetallisches Potential wurde in der Regel nicht erkannt; eine bessere Kenntnis dieser Lagerstätten wird wahrscheinlich die bekannte Sulfid-Tonnage erheblich erhöhen und das Metallpotential des Gürtels verbessern, wie die jüngste Entdeckung oder Bestätigung von Erweiterungen der alten Minen von Aguas Tenidas, Concepcion, La Zarza und Tharsis gezeigt hat. Darüber hinaus ist das Potential des IPG noch offen für moderne Explorationen in der Tiefe, wie die Entdeckung von blinden Lagerstätten wie Gaviao, Lagoa Salgada, Neves-Corvo, Cabezo Migollas, Los Frailes, Valverde und Las Cruces zeigt...“ [Fortsetzung unten]

Vollbild / “ [...] Seit der Jungsteinzeit wird im Gürtel Bergbau betrieben, sodass heute fast alle an der Erdoberfläche ausbeissende und erdoberflächennahen Lagerstätten erschöpft sind und sich die Mineralprospektion auf die Suche nach tieferen Erzkörpern konzentrieren muss. Die Tatsache, dass Pyrit nicht mehr als Rohstoff für die Herstellung von Schwefelsäure verwendet wird, hat in Verbindung mit dem eher geringen bekannten Gehalt an Basismetallen in den Lagerstätten dazu geführt, dass viele Minen in den letzten 2 Jahrzehnten geschlossen wurden... Erst die Entdeckung von Neves-Corvo im Jahr 1977 mit seinen Kupfer- und Zinn-reichen Erzkörpern führte zu einem erneuten Explorationsinteresse in diesem Gebiet. Diese Lagerstätte war eine bedeutende Entdeckung, nicht nur, weil Neves-Corvo eine tiefe, blinde Lagerstätte ist, sondern auch, weil der Reichtum der Lagerstätte zeigte, dass der IPG immer noch ein großes abbauwürdiges Metallpotential enthält; die anschließende erneute Exploration hat bereits zur Entdeckung weiterer Erzkörper geführt. Ein weiterer interessanter Aspekt der Wiederbelebung des Bergbaus besteht darin, dass der IPG auch zu einem wichtigen Gebiet für die weltweite wissenschaftliche Forschung geworden ist, eine Forschung, die eine Fülle neuer Daten erbracht hat, die zu neuen metallogenen Konzepten geführt hat und die zu neuen geologischen Interpretationen nicht nur dieser Provinz, sondern der gesamten westlichen Hercyniden geführt hat.“ (Quelle: “The volcanic-hosted massive sulphide deposits of the Iberian Pyrite Belt”, 1998)

Zurück zu den Wurzeln: “The Mother of all Elephant Countries“

Vor 50 Millionen Jahren stieß die afrikanische Platte auf die europäische Platte und drückte einige Berge nach oben und andere unter die Erdkruste. Ein großer Teil fiel in den flüssigen Erdmantel ab, wodurch sich die Kruste absenkte und die Gesteine verdrehten. Dadurch gelangte tief liegendes, sulfidreiches Material an die Erdoberfläche. Das Sulfiderz wurde vor 350 Millionen Jahren (Devonzeit) durch aktiven und hydrothermalen Vulkanismus in submariner Umgebung abgelagert. Das Ergebnis: Ein unvergleichliches Metallvorkommen in Form von vulkanischen und sedimentären Massivsulfid-Lagerstätten (VSHMS), einer Mischform zwischen VMS (vulkanogenen Massivsulfiden) und SEDEX (sedimentären exhalativen) Lagerstätten.

Full size / A Atalaya Tagebau (Riotinto) mit Sicht nach Westen, massive Sulfide zeigen sich als dunkle Stellen; B Lago Tagebau (Riotinto)mit Sicht nach Westen, massive Sulfide befanden sich in der Grube, die der Kern einer Synklinalen waren, wobei Stockwork-Adern noch immer an beiden Grubenwänden sichtbar sind; Stollen aus der römischen Zeit; C Quarz-Sulfid-Adern des San Dionisio Stockworks im Atalaya-Tagebau (Riotinto), die grüne Farbe des Wirtsrhyoliths resultiert aus Chloritisierung; D La Zarza Tagebaut mit Sicht nach Osten, massive Sulfide zeigen sich als dunkle Stellen mit einer komplexen Geometrie; E San Platon tagebau, Sulfiderzlinsen sind blau-grau und der saure Wirtsvulkanit ist stark serizisiert; das Vorhandensein von mehreren Erzlinsen könnte tektonischen Ursprungs sein; F Pyritstockwork des San Miguel Tagebaus, die Sulfidadern sind grau-grün und die rote Farbe des chloritierten, sauren Vulkangesteins ist eine Oxidationspatina aus Meteorwasser. (Quelle: “The volcanic-hosted massive sulphide deposits of the Iberian Pyrite Belt”, 1998)

“Der Iberische Pyritgürtel (IPG) ist seit prähistorischen Zeiten eines der wichtigsten Bergbaureviere in Europa. Es ist ein Gebiet von großem geologischen und metallogenen Interesse, da es die größte Konzentration von Metallsulfid-Lagerstätten auf der Erde darstellt. Mit mehr als 2000 Mio. Tonnen Massivsulfid-Erz umfasst das IPG eine außergewöhnliche Anzahl von Supergiganten-Lagerstätten, darunter die größten dieser Klasse: Riotinto (>500 Mio. t) und Neves Corvo (≥300 Mio. t).“ (Quelle: “Massive Sulfide Ores in the Iberian Pyrite Belt“, 2019)

“Der Iberische Pyritgürtel (IPG) ist eine der größten vulkanischen/sedimentgebundenen Massivsulfidprovinzen (VSHMS) mit mehr als 88 bekannten Lagerstätten, die die größte Schwefel- und Eisenkrustenanomalie der Erde darstellen. Einige dieser Lagerstätten gelten als gigantisch, z.B. Neves-Corvo, Aljustrel, Lousal und São Domingos (in Portugal) und Rio Tinto, Tharsis, Sotiel und Aznalcóllar (in Spanien), die ca. 2000 Mio. t Massivsulfide umfassen. Identische metallogenetische Provinzen wie Val d‘Or (Kanada) und der Mount Read Belt (Tasmanien) sind ebenfalls als polymetallische IPG-Mineralisationen in einer VSC-Sequenz (Volcanic Sedimentary Complex) untergebracht. Aufgrund seiner Basismetallvorkommen war der IPG in den letzten Jahrzehnten Gegenstand zahlreicher Explorationsprogramme, in deren Rahmen eine große Menge an geologischen, geochemischen und geophysikalischen Daten gesammelt wurde.“ (Quelle: “Geochemistry of Iberian Pyrite Belt“, 2020)

Mammut-Land

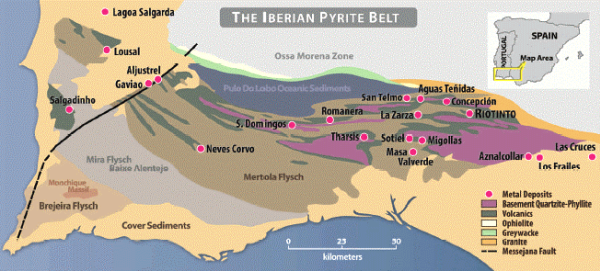

Der Iberische Pyritgürtel ist ein 250 km langer und 30-50 km breiter Gebirgszug, der sich von Nordwest nach Südost von Alcacer do Sal (Portugal) bis Sevilla (Spanien) erstreckt. Die Minen an den Ufern des Rio Tinto in der Provinz Huelva in Andalusien, der südlichsten autonomen Gemeinschaft Spaniens, gelten als die ältesten Minen der Welt. Und hier hat alles angefangen, zumindest für die Rio Tinto Company.

Der Rio Tinto Fluss entspringt am historischen Standort der Riotinto Mine, dem Geburtsort und Namensgeber des heute nach Marktkapitalisierung zweitgrößten Minenunternehmens der Welt. (Bild)

In den Jahren 1872-1873 kaufte ein multinationales Investorenkonsortium den Minenkomplex am Fluss Rio Tinto von der spanischen Regierung und gründete ein Unternehmen mit dem Namen Rio Tinto. Nach rund 80 Jahren Betrieb der Riotinto-Minen und einer langen Reihe von Fusionen und Übernahmen wuchs Rio Tinto Ltd. zum zweitwertvollsten Metall- und Bergbauunternehmen der Welt mit einer Marktkapitalisierung von $174 Mrd. AUD (BHP Group Ltd.: $244 Mrd. AUD): “Der Name des Unternehmens stammt vom Fluss Rio Tinto im Südwesten Spaniens, der seit Beginn des Bergbaus vor etwa 5.000 Jahren aufgrund von saurem Grubenwasser rot gefärbt ist.“

Die Quelle des 100 km langen Rio Tinto Flusses im Herzen des Iberischen Pyritgürtels ist auch die Quelle für mehr als 5.000 Jahre Bergbau: Die berühmten Minen von Riotinto, in denen bis zu 20 km vom Flussufer entfernt Kupfer, Silber, Gold und andere Minerale abgebaut wurden. Ein Hinweis auf das Ausmaß des antiken Bergbaus: In der Nähe des Rio Tinto wurden 16 Mio. t römische Schlacke gefunden: “Als mögliches Ergebnis des Bergbaus ist der Río Tinto sehr sauer (pH-Wert 2) und seine tiefrote Farbe ist auf das im Wasser gelöste Eisen zurückzuführen [“Tinto“ bedeutet auf Spanisch 1.) “gefärbt“ und 2.) “rot“].

Die Riotinto Minen werden seit phönizischer und römischer Zeit betrieben und wurden 1725 an den Schweden Wolters und 1873 an ein britisches Syndikat verpachtet. “Nach dem Höhepunkt der Förderung im Jahr 1930 ging die Produktion zurück. Die Minen wurden 1954 wieder unter spanische Kontrolle gebracht und galten viele Jahrzehnte lang als eine der wertvollsten Kupferminen der Welt. Niedrige Kupferpreise veranlassten die Minen 2002 zur Schließung, wobei viele der Minen 2007 wiedereröffnet wurden. Ein Großteil des in den Minen gewonnenen Kupfers wird zu chemischen Anlagen in der Provinz Huelva transportiert. Das raffinierte Kupfer und andere Minerale werden über den Hafen der Stadt Huelva exportiert.“

Vollbild / “In der spätrömischen und frühmittelalterlichen Zeit wurde der Reichtum des Flusses Rio Tinto und seiner Umgebung weiter genutzt. Die Araber beendeten diese erste Phase im 13. Jahrhundert, als sie den Ort verloren. Es folgte eine lange Zeit der Untätigkeit, obwohl Philipp II. versuchte, den Ort wieder zu öffnen. Die englische Wiederbelebung von Riotinto: Im 18. Jahrhundert wurde wieder abgebaut. Der ausländische Einfluss war von Anfang an entscheidend. So war es im ersten Viertel des Jahrhunderts ein Schwede, Liberto Wolters, der das Minenprojekt leitete. Verschiedene Arbeitgeber machten die Mine schließlich rentabel. Die Industrialisierung würde dies nach den schwierigen Jahren des Unabhängigkeitskrieges weiter fördern. Es gab also ein Vorher und ein Nachher im Jahr 1873. In jenem Jahr wurde die Rio Tinto Company Ltd. gegründet... In den mehr als 80 Jahren des Bestehens der Rio Tinto Company Ltd. wurden Millionen von Tonnen Material abgebaut... Nach mehreren Umstrukturierungen in der Unternehmensleitung lief bis in die 1980er Jahre alles gut. Dann brach eine Krise über das Minengeschäft herein und zerstörte praktisch jede mögliche Wettbewerbsfähigkeit. Mit dem Tiefststand der Metallpreise ging die Tätigkeit bis 1995 zurück, als der Abbau in die Hände der Arbeiter überging. Dies geschah aufgrund eines kuriosen Paktes, bei dem das Unternehmen die Anteile für eine Peseta verkaufte. Trotz aller Bemühungen wurde der Betrieb im Jahr 2001 stillgelegt. Während dieses erzwungenen Stillstands war Minas de Riotinto gezwungen, sich zu verändern... Im Jahr 2015 kehrte die industrielle Tätigkeit dank eines Unternehmens aus Zypern zurück. Atalaya Mining nutzte den Aufschwung bei Kupfer und anderen Metallen....“ (Quelle: “The Riotinto Mines, 2000 years of mining in a Martian environment“)

Andalusien: Ein wiedergeborener Metall-Bergbaugigant

Auszüge aus der “OECD Rural“-Studie “Mining Regions and Cities Case of Andalusia, Spain“ (2021):

Andalusien war aufgrund seiner großen geologischen Vielfalt im Laufe der Geschichte ein wichtiger Standort für den Bergbau. Die Bergbautätigkeit in Andalusien geht auf nicht weniger als 5000 Jahre zurück... Anfang der 2000er Jahre endete die Blütezeit des Bergbausektors mit einer 10 Jahre andauernden Flaute, in der im Metallbergbausektor keine Arbeit geleistet wurde. Die spanischen Metallminen wurden aufgrund der Schwankungen der Metallpreise geschlossen. Im Zeitraum 2007-12 verzeichnete der Bergbausektor einen Rückgang seines Produktionsvolumens um 60,43%. Nach der Finanzkrise änderte sich der Trend in Andalusien. Die Region verzeichnete ein Wachstum der Bergbauproduktion, deren 18,4%-Anteil an der nationalen Produktion Jahr 2010 auf 25,8% im Jahr 2013 stieg... Der andalusische Bergbau wächst weiter, da der Weltmarkt in eine neue Phase mit steigender internationaler Nachfrage nach Mineralen eingetreten ist.

Bergbau ist eine große Chance für die regionale Entwicklung in Andalusien: Die Gegenwart bietet ein Szenario strategischer Chancen für den Bergbau in Andalusien. Andalusien verfügt über die größten europäischen Reserven an Nichteisenmineralen mit fast 470 aktiven Unternehmen und Minenbetrieben, die 41 Mio. t pro Jahr produzieren. In der Bergbauindustrie sind mehr als 7400 Menschen direkt beschäftigt, was in einer Region Spaniens mit hoher Arbeitslosigkeit besonders wichtig ist... Andalusien hat den Wert seiner BMinenproduktion seit dem Jahr 2000 um das 14-fache gesteigert. In Andalusien hat die Wiedereröffnung von Minen – insbesondere in der Region Huelva – dazu geführt, dass der Wert der aktuellen Minenproduktion von 90,8 Mio. EUR im Jahr 2000 auf 1346 Mio. EUR im Jahr 2018 gestiegen ist.

Vollbild / “Im Jahr 2018 entfiel auf Andalusien als Anführer des Landes die überwiegende Mehrheit des gesamten nationalen Produktionswertes von Metallerzen... Andalusien, die südlichste Region Spaniens, hat die größte Bevölkerung und die zweitgrößte Fläche des Landes. Sie ist die führende Minenregion Spaniens, was die Produktion (38,6% der Minenproduktion) und die Beschäftigung (28,4%) betrifft. Andalusien ist auch ein wachsender Akteur im europäischen Minensektor und zeichnet sich als zweitgrößter europäischer Kupferproduzent und führend in der Produktion von Marmor und Gips aus. Die Lage der Region im Iberischen Pyritgürtel (IPG), der sich von Sevilla und Huelva bis nach Südportugal erstreckt, ist ein globaler Trumpf, wenn es um metallische Minerale geht. Innerhalb der Region ist Huelva die wichtigste Minenegion (TL3), in der 70% des Metallbergbaus der Region gefördert werden. Andalusien beherbergt Unternehmen und Aktivitäten auf fast jeder Stufe der Wertschöpfungskette im Bergbau, von der Gewinnung bis zur Verarbeitung, sowie Technologie- und Dienstleistungsanbieter. Andalusien profitiert von 2 verschiedenen Teilsektoren des Bergbaus, die jeweils über eine ausgedehnte Lieferkette verfügen. Der metallische Bergbausektor (Kupfer, Zink und Blei) macht den größten Teil der regionalen Bergbauproduktion aus und besteht größtenteils aus Niederlassungen großer ausländischer Unternehmen. Im Gegensatz dazu ist der nicht-metallische Sektor (Ziergestein, Zuschlagstoffe und Industrieminerale) weit über das Gebiet verstreut und besteht aus kleinen lokalen Familienbetrieben.“ (Quelle: “Mining Regions and Cities Case of Andalusia, Spain“, OECD, 2021)

Vollbild / Quelle: “Mining Regions and Cities Case of Andalusia, Spain“ (OECD, 2021)

Die andalusischen Provinzen Huelva und Sevilla nehmen fast 60% des IPG ein, während die restlichen 40% in der portugiesischen Region Alentejo liegen. In dieser Bergbauregion gibt es mehr als 82 aktive Minen mit geschätzten Ressourcen von mehr als 1,6 Mrd. t Massivsulfiden und 2,5 Mrd. t Mineralisation, die eine der wichtigsten metallogenen Provinzen der Welt darstellen und als eine der Lagerstätten mit der höchsten Sulfidkonzentration auf dem Planeten gelten. Insgesamt entfällt der größte Teil der Metallproduktion der Region auf Huelva (70%), gefolgt von Sevilla (30%), das den restlichen Teil enthält.

Der steigende Wert einiger Metalle in Verbindung mit dem Vorhandensein von Erzen in Andalusien stellt eine strategische Chance für das zunehmende Wachstum des Bergbaus dar. In Andalusien ist vor allem Kupfer aufgrund der hohen Nachfrage beim Aufbau sauberer Energietechnologien und bei industriellen Prozessen in asiatischen Ländern zunehmend gefragt. In diesem Zusammenhang hat sich die Exploration im gesamten IPG ausgeweitet und zur Wiedereröffnung alter Minen wie Aguas Teñidas, Riotinto oder Sotiel und neuer Minen wie Cobre Las Cruces geführt, während La Zarza, Lomero, San Telmo oder Tharsis, um nur einige zu nennen, in Machbarkeitsstudien sind...

Vollbild / “[...] Die Europäische Union (EU) drängt die Länder zunehmend dazu, ihre Bodenschätze und ihren Transformationsprozess optimal zu nutzen, um die industrielle Widerstandsfähigkeit zu verbessern und den Übergang zu einer kohlenstoffarmen Wirtschaft zu unterstützen. Spanien und insbesondere Andalusien befinden sich auf diesem Weg in einer guten Ausgangsposition, da in den andalusischen Gebieten mehrere für den Übergang wichtige Rohstoffe wie Aluminium, Cobalt, Zinn, Graphit, Lithium, Mangan, Nickel, Gold, Silber, Seltene Erdenmetalle und Wolfram gefunden und abgebaut werden können. Daher hat Andalusien die Möglichkeit, eine Vorreiterrolle einzunehmen und sich als wichtiger Akteur im europäischen Bergbauszenario zu positionieren.“ (Quelle: “Mining Regions and Cities Case of Andalusia, Spain“, OECD, 2021)

Andalusien ist der größte Minenproduzent in Spanien, der zweitgrößte Kupferproduzent in der EU und führend in der Marmor- und Gipsproduktion. Die Region profitiert von 2 verschiedenen Teilsektoren des Bergbaus, die jeweils über ein reichhaltiges Netz von Zulieferern verfügen, die für die lokale Entwicklung von Bedeutung sind: Der metallische Minensektor (z. B. Kupfer und Zink), auf den der größte Teil der regionalen Minenproduktion entfällt, und der nicht-metallische Sektor (Ziergestein, Zuschlagstoffe und Industrieminerale), der weit über das Gebiet verstreut ist. Die regionale Bergbau-Wertschöpfungskette hat das Potential, die weltweit und in der EU steigende Nachfrage nach nachhaltigen Rohstoffen zu nutzen und damit eine Vorreiterrolle bei führenden Technologien und Kreislaufprozessen für einen umweltverträglichen Bergbau zu übernehmen. Diese Studie zeigt auf, wie Andalusien auf seinen Stärken aufbauen und aktuelle und künftige Herausforderungen angehen kann, um die regionale Produktivität und das Wohlergehen zu verbessern und gleichzeitig den Übergang zu einer kohlenstoffarmen Wirtschaft zu beschleunigen und die EU-Klimaziele zu unterstützen...

Die Region hat das Potential, die Vorteile ihres Bergbau-Ökosystems weiter zu mobilisieren, um Investitionen anzuziehen und neue Wachstumsquellen zu erschließen und gleichzeitig die EU-Klimaziele zu erreichen. Zu diesen Vorzügen gehören eine attraktive Geologie, eine strategische geografische Lage zwischen EU- und Nicht-EU-Märkten, eine gute Infrastruktur und die Vorteile der Nähe von Minen zu städtischen Zentren (z.B. Zugang zu Dienstleistungen). Darüber hinaus verfügt die Region über eine Bergbauidentität mit jungen Arbeitskräften, die die Minenvorhaben in der Gemeinschaft unterstützen...

Vollbild / “Andalusien verfügt über ein starkes Arbeitskräftepotential, da die Bevölkerung jung ist und sich von vergleichbaren OECD-Regionen abhebt. Insbesondere die Provinz Huelva liegt deutlich über dem TL3-Benchmark für Bergbauregionen, und diese Eigenschaft ist eine der Stärken Huelvas für künftigen Wohlstand. Allerdings geht die Überalterung und Schrumpfung der Erwerbsbevölkerung mit dem stagnierenden Bevölkerungswachstum der letzten Jahre einher. Infolgedessen ist das Szenario für die Region Andalusien aussichtsreich, während es wichtig ist, den demografischen Bonus zu nutzen, indem die Arbeitskräfte – insbesondere die Jugend – für den Arbeitsmarkt mobilisiert werden.“ (Quelle: “Mining Regions and Cities Case of Andalusia, Spain“, OECD, 2021)

Die neuen Prioritäten der Europäischen Union, die durch den Green Deal, die neue Industriestrategie und die Rohstoffstrategie vorangetrieben werden, werden die künftige Nachfrage nach nachhaltigen Rohstoffen in Europa anregen und Programme zur Entwicklung umweltfreundlicher Bergbau-Wertschöpfungsketten unterstützen, um bis 2050 Klimaneutralität zu erreichen. Dies ist eine Chance für Andalusien, seinen Bergbausektor zu nutzen und ein Vorreiter bei der Entwicklung sauberer Energietechnologien und zirkulärer Prozesse zu werden, um eine zuverlässige Versorgung mit nachhaltigen Rohstoffen zu unterstützen...

Europäische Länder und Regionen mit dem richtigen Bergbaupotential und Know-how haben die einmalige Chance, von diesen europäischen Strategien und ihren Förderprogrammen zu profitieren und neue Wachstumschancen zu erschließen... Bestimmte europäische Bergbauregionen wie Andalusien und ihre Unternehmensökosysteme sind gut positioniert, um diese technologische Nachfrage durch einen kohlenstoffarmen Produktionsprozess in der gesamten Wertschöpfungskette des Bergbaus zu erfüllen. Andalusien ist in der Tat eine der Regionen, die für die EU-Rohstoffstrategie von entscheidender Bedeutung sind. Wie in den vorangegangenen Kapiteln erwähnt, ist Andalusien der größte Minenproduzent Spaniens und verfügt über die größten Vorkommen an metallischen Mineralen im Land, darunter auch Kupfer, ein Grundstoff für die Stromübertragung.

Die Region zeichnet sich durch ein im Ausland angesiedeltes Bergbau- und transformatives Unternehmensökosystem aus, das in installierte Kapazitäten und Technologien zur Gewinnung und Verarbeitung von Mineralen unter Einhaltung hoher Umweltstandards investiert hat...

Vollbild / Quelle: “Mining Regions and Cities Case of Andalusia, Spain“, OECD, 2021

Die steigende weltweite Nachfrage und die strategische Unterstützung der EU für einen nachhaltigen Zugang zu Rohstoffen stellen eine Chance für Andalusien dar. Das Bergbau-Ökosystem in Andalusien weist eine Reihe von Stärken auf, die weiter mobilisiert werden können, um ein Vorreiter im Bereich der Kreislaufwirtschaft und des ökologisch nachhaltigen Bergbaus zu werden. Dazu gehören:

• Attraktive Geologie. Der andalusische Untergrund weist eine vielfältige Geologie auf und ist auch nach vielen Jahren des Bergbaus noch sehr aussichtsreich. Er umfasst 60% der IPG und verfügt über die größten europäischen Reserven an Nicht-Eisenmineralen. Andalusiens Mineralvorkommen enthalten einige große Mengen an Mineralen, die als kritisch für die Erzeugung sauberer Energietechnologien eingestuft wurden (z.B. Zink, Blei, Silber, Nickel, Cobalt, Kupfer, Molybdän, Mangan), und eine reiche Bergbauausstattung (mehr als 400 Minen), die einen fruchtbaren Boden für Technologien zur Gewinnung traditioneller und kritischer Minerale bietet.

• Eine strategische geografische Lage als die Afrika am nächsten gelegene EU-Region und mit kultureller Nähe zu Lateinamerika. Afrika und Lateinamerika sind wichtige Mineral-Lieferanten für Europa und wichtige Bergbaumärkte, die auch umweltfreundlichere Bergbaupraktiken anstreben. Initiativen für eine verantwortungsvolle Beschaffung in Verbindung mit der Unterstützung der EU für nachhaltige Bergbaupraktiken verschaffen Andalusien einen Wettbewerbsvorteil, um mit afrikanischen und lateinamerikanischer Mineralproduzenten in Kontakt zu treten und ein Tor für nachhaltige Bergbauprozesse und -technologien in die und aus der EU zu werden.

• Gute Infrastruktur und Nähe der Minen zu den städtischen Zentren. Das Bergbaupotential Andalusiens liegt in der Nähe großer städtischer Zentren, was den Vorteil hat, dass es im Gegensatz zu vielen Bergbauprojekten in anderen OECD-Regionen nicht isoliert betrieben werden muss. Logistik, Gesundheit, Sicherheit und Personalfragen werden durch die Nähe zu den städtischen Zentren erheblich vereinfacht. Die Region profitiert auch von einer zuverlässigen Infrastruktur in den Bereichen Verkehr (Straßen, Eisenbahnen und Häfen) und Energie (gesunder Energiemix mit einem Anteil an erneuerbaren Energien). Es bleibt jedoch noch einiges zu tun, um die Qualität der Infrastruktur (z. B. Breitband) und die Koordinierung zwischen Infrastrukturplänen und der Bergbaustrategie zu verbessern.

• Eine ausgeprägte Bergbauidentität mit jungen Arbeitskräften, die die Bergbauvorhaben in der Gemeinschaft unterstützen. Laut der INFACT-Umfrage von 2018 (3000 Bürger) zeigten 60% der Spanier eine neutrale bis positive Einstellung zur Mineralexploration, was relativ höher ist als in anderen europäischen Ländern (Finnland, Deutschland). Trotz der Auswirkungen auf die Wahrnehmung nach der Umweltkatastrophe in der Aznalcóllar-Mine Ende der 1990er Jahre erkannten die andalusischen Gemeinden weiterhin die Vorteile des Bergbaus für die lokale Wirtschaft und die regionale Entwicklung an.

Vollbild / Corta Atalaya, ein Tagebau der Riotinto Minen, Massivsulfide in dunkel (Bild). “Die Rio-Tinto-Minen sind eines der berühmtesten Minenbezirke der Welt, sowohl wegen der Größe der Mineralisation als auch wegen seiner intensiven Geschichte: Es wird seit etwa 5000 Jahren mit Unterbrechungen von den Tartessern, Phöniziern, Römern, Arabern, Briten und Spaniern bearbeitet. Das große geologische Interesse an diesem Bergbaurevier liegt darin begründet, dass es sich höchstwahrscheinlich um die größte Schwefelanomalie der Erdkruste handelt, mit ursprünglichen Tonnagen von etwa 2500 Mio. t mineralisierten Gesteins in verschiedenen Gehalten. Ein Fünftel davon waren Massivsulfide mit einem durchschnittlichen Gehalt von 45% Schwefel, 40% Eisen, 0,9% Kupfer, 2,1% Zink, 0,8% Blei, 0,5 g/t Gold und 26 g/t Silber... Die Mineralisation findet sich entweder als Dissemination oder kleine Adern in den Stockwork-Bereichen innerhalb von Vulkangestein und Schiefer, oder als Massivsulfidlinsen, die auf den Stockwork-Zonen liegen oder in diese eingeschlossen sind, oder in Gossan- [Oxidationszonen] Bereichen, die die supergene Alteration von Massivsulfiden darstellen und manchmal bis zu 70 m mächtig sind.“ (Quelle: “The Iberian Pyrite Belt“, 2008)

Laut “Huelva And Sevilla Iberian Pyrite Belt Mining Project Can Create 6,800 Jobs“ (4. April 2021):

“Es wird berichtet, dass Beamte des Ministeriums für wirtschaftliche Transformation in den letzten Monaten fortgeschrittene Gespräche mit Next Generation über dieses Makroprojekt geführt haben, in der Hoffnung, sehr bald die erforderliche Finanzierung und grünes Licht dafür zu erhalten, was es zu einem Schlüssel für die Wiederankurbelung der Wirtschaft Andalusiens nach der Pandemie machen kann. Das vorgeschlagene Projekt sieht den Abbau, die Umwandlung und die Rückgewinnung von Metallen vor, die zu den von der Europäischen Kommission aufgelisteten grundlegenden Rohstoffen für den wirtschaftlichen und digitalen Wandel gehören, denn diese Enklave verfügt über riesige Vorkommen an Sulfidvorkommen, darunter Kupfer, Zink, Blei, Silber und Gold, sowie über Mineralisation mit Cobalt und andere wie Gallium, Indium und Germanium... Die Minerale, die im Iberischen Pyritgürtel in Huelva und Sevilla abgebaut werden können, sind die Grundlage für die Herstellung elektrischer und elektronischer Geräte für Mobiltelefone, Computerausrüstung, Stromspeicherbatterien und Solarpaneele, und werden auch für die Ausrüstung von Elektrofahrzeugen verwendet, wie juntadeandalucia.es berichtet.“

Die Regionalregierung von Andalusien (Junta de Andalucia) erklärte in der Pressemitteilung (“noticia“) “La Junta presenta a los Next Generation un proyecto minero de 3.100 millones para la Faja Pirítica“ (4. April 2021; Auszüge aus dem Spanischen frei übersetzt):

Das Ministerium für Wirtschaftstransformation, Industrie, Wissen und Universitäten hat ein 3,1-Milliarden-Euro-Projekt für den Metallbergbau und die Metallurgie in Andalusien gefördert, um Mittel aus dem Next Generation-Programm der Europäischen Union zu beantragen. Dieses Großprojekt, das im Iberischen Pyritgürtel zwischen den Provinzen Sevilla und Huelva angesiedelt ist, umfasst rund 20 Industrie- und Infrastrukturinvestitionen, die von den 6 wichtigsten Unternehmen dieses Industriesektors durchgeführt werden. Die nachhaltige Nutzung von Metallmineralen und die Verwendung sauberer Energiequellen sind die Hauptpfeiler der Initiative, deren Start mit der Schaffung von schätzungsweise 6.800 Arbeitsplätzen verbunden ist.

Die meisten der in diesem Makroprojekt identifizierten Maßnahmen befinden sich in fortgeschrittenen Stadien der administrativen Bearbeitung, so dass sie kurzfristig umgesetzt werden können. Aus diesem Grund hat das Ministerium für wirtschaftliche Transformation in den letzten Monaten mit beiden Industriesegmenten zusammengearbeitet, um die mit der nächsten Generation verbundenen Mittel anzuziehen. Dies ist ein öffentlicher Anstoß, der für die Realisierung dieser Investitionen in zwei Bereichen entscheidend sein könnte, die eine treibende Kraft für die Wiederbelebung und das Wachstum der andalusischen Industrie und ihrer treibenden Unternehmen sind und die für die wirtschaftliche Erholung Andalusiens nach der Pandemie entscheidend sein könnten.

Darüber hinaus ist dieses hohe Fortschrittsniveau ein zusätzlicher Vorteil, der die Kandidatur der Region im Vergleich zu anderen geografischen Standorten stärkt, wenn man bedenkt, dass diese Aktionen von multinationalen Unternehmen vorangetrieben werden... Diese dem europäischen Fonds vorgelegten Aktionen werden neue Verfahren zur Metallrückgewinnung einführen, die derzeit noch nicht durch verschiedene technologische Patente genutzt werden. Darüber hinaus sehen die Projekte die Einbeziehung erneuerbarer Energiequellen in die Energieerzeugung vor, insbesondere photovoltaische Energie und die Verwendung von Biomasse, die sowohl in den Verfahren als auch in den verwendeten Anlagen eingesetzt werden sollen. Darüber hinaus sehen die Initiativen die Förderung von Industrie- und Bergbauallianzen vor, die die europäischen Lieferketten stärken und Andalusien und Spanien als internationalen Bezugspunkt (“benchmark“) festigen werden.

Zu den vorgeschlagenen Maßnahmen gehören auch die Rückgewinnung von kritischen Metallen wie Cobalt, Indium und Zink, die in Primär- und Sekundärmaterialien enthalten sind, die Gewinnung von Edelmetallen aus Erzen und die Rückgewinnung von Palladium- und Platinkonzentraten. Dazu gehören auch die Gewinnung von Edelmetallen aus Erzen und die Gewinnung von Palladium- und Platinkonzentraten sowie die Aufbereitung vor Ort für die Herstellung von raffinierten Metallen oder Produkten mit hohem Mehrwert wie Kupfer, Zink, Blei, Gold und Silber sowie Initiativen zur technologischen Entwicklung von Verfahren zur Mineralkonzentration. Auch die Umweltsanierung von geschädigten Gebieten durch einen kohlenstoffarmen Bergbaubetrieb ist eingeschlossen...

Der Bergbausektor in Andalusien umfasst 464 aktive Betriebe [inkl. Steinbrüchen bzw. nicht-metallischen Minen], die die Region zu einem nationalen Bezugspunkt für die Produktion von Materialien wie Kupfer, Eisenoxid, Gips oder Marmor gemacht haben. Nach den neuesten Statistiken des Ministeriums für den ökologischen Übergang machte 2018 der andalusische Bergbausektor 39% des Wertes der nationalen Produktion aus und erreichte 1359 Mio. EUR. In den letzten Jahren hat dieser Sektor ein spektakuläres Wachstum erlebt, bei dem der Teilsektor Metall an erster Stelle steht. Genau dieses Katalysatorprojekt, das Andalusien dem Next Generation Fonds vorgelegt hat, wird die Unterstützung dieses Industriezweigs begünstigen, der bestrebt ist, das industrielle Wachstum Andalusiens anzuführen. Nach Angaben von [...] AMINER... erwirtschaftete der andalusische Metallbergbau im Jahr 2019 Einnahmen in Höhe von 3.200 Mio. EUR und verzeichnete Exporte im Wert von 1.700 Mio. EUR. Dieser Wirtschaftszweig, der 10.000 direkte und bis zu 30.000 indirekte Arbeitsplätze schafft, hat jährlich 17 Mio. t Mineralerze verarbeitet. Im Jahr 2020 wirkte sich die Pandemie natürlich negativ auf die diesbezüglichen Daten aus.

Emerita Resources Corp. verkündete im April 2021: “Die Junta der Region Andalusien hat ein Gesetz verabschiedet, das den Untertagebau als strategisch wichtigen Industriezweig in der Region ausweist, der in allen Gebieten der Region zugelassen wird. Die Entwicklung des Bergbaus wird als Wirtschaftszweig Vorrang haben.“ David Gower, CEO von Emerita, erklärte: “Diese Initiativen sind wichtig und senden eine deutliche Botschaft hinsichtlich der Bedeutung des Bergbaus für die Region Andalusien und des Beitrags, den die Region für die Versorgung Europas mit strategischen Mineralen leisten kann. Emerita hat die Vorteile von Bergbauinvestitionen in diesem Gebiet schon lange erkannt. Das geologische Potential ist durch eine Bergbaugeschichte, die mindestens bis in die Römerzeit zurückreicht, gut belegt und wird auch heute noch von hochmodernen Betrieben gefördert. Das Gebiet verfügt über erhebliche Vorteile aufgrund einer außergewöhnlichen Infrastruktur, hochqualifizierter und produktiver Fachkräfte, Zugang zu weiterführenden Einrichtungen und gut eingeführten Bergbau- und Genehmigungsvorschriften. Diese Wettbewerbsvorteile werden durch die jüngsten Ankündigungen noch verstärkt. Emerita prüft derzeit, wie dieses soeben angekündigte Programm auf seine Projekte angewendet werden kann.“

Offenbar haben die Behörden in Andalusien (und Brüssel) erkannt, dass es nach Tausenden von Jahren (in denen in der Region hauptsächlich im Tagebau abgebaut wurde) besser ist, sich auf den Untertagebau zu konzentrieren. Dies begründet sich nicht nur damit, dass sich VMS-Lagerstätten in der Regel in die Tiefe erstrecken, sondern auch daran, dass der Tagebau mit wesentlich höheren Umweltrisiken verbunden ist: Im Untertagebau werden die Abraumhalden (Abfälle aus dem Abbau und der Aufbereitung) in der Regel als Aufschüttung in den Untergrund zurückgeführt und nicht oberirdisch in großen Teichen gelagert, bei denen die Gefahr besteht, dass der Abraumdamm durch Verflüssigung (“liquefaction“) bricht. Außerdem ist die Tonnage viel geringer, da nur hochgradiges Material selektiv abgebaut und verarbeitet wird, und somit viel weniger Abfälle zurückbleiben. Daher könnten Tagebauprojekte in Andalusien in Zukunft mit Genehmigungsproblemen konfrontiert werden, während der Untertagebau gefördert und möglicherweise subventioniert wird, um Spanien zum Nutzen der EU und ihrer Mitgliedstaaten zu neuem Glanz zu verhelfen.

Iberischer Pyritgürtel: Exzellente Gehalte, Skalierbarkeit und Infrastruktur

Der bekannte IPG ist eines der produktivsten VMS-Minenbezirke der Welt. Die Infrastruktur und der Zugang sind außergewöhnlich.

Der IPG beheimatet große Minen- und Explorationsprojekte, wie z.B.:

First Quantum Minerals Ltd. (TSX: FM; MC: $18 Mrd.) betreibt (Cobre) Las Cruces, ein hochgradiger Tagebau (2020-Inferred: 34.4 Mio. t @ 1,12% Cu, 2.64% Zn, 1.23% Pb, 28.83 g/t Ag); Jahresproduktionn: bis zu 72.000 t Cu-Cathode in einer Hydromet-Verarbeitungsanlage vor Ort, die speziell für sein polymetallisches VMS-Erz, das reich an Chalkosin ist, entwickelt wurde, 2020: 1,46 Mio. t Erz verarbeitet @ 4,35% Cu, Gewinnung: 85%, 54.000 t Cu-Cathode

Lundin Mining Corp. (TSX: LUN; MC: $8 Mrd.) betreibt im Untragebau die Mine Neves-Corvo aus 5 riesigen Erzkörpern / 7 massive Sulfidlinsen; 2 Verarbeitungsanlagen vor Ort (Jahreskapazität: 2.6 Mio. t C-Erz + 1,1 Mio. t Zn- oder Cu-Erz (Expansion auf 2,5 Mio. t seit 2017 für Jahresdurchschnitt von ca. 150.000 t Zn-Konzentrat für 10 Jahre); 2021 Guidance: 35.000 t Cu + 70.000 t Zn @ $2,2/lb Cu; 2017 Reserven: 29 Mio. t @ 2,6% Cu, 0,7% Zn, 0,2% Pb, 34 g/t Ag (Copper Zone) + 34 Mio. t @ 7,5% Zn, 0,4% Cu, 1,8% Pb, 66 g/t Ag (Zinc Zone); 02/2009 Verkaufsabschluss von Aljustrel an die portugiesische Holdinggesellschaft MTO SGPS SA für eine ungenannte Summe; Aljustrel wurde 2008 wiedereröffnet, nachdem es >10 Jahre lang gewartet worden war. Es wird erwartet, dass es 80.000 t Metall in Konzentrat pro Jahr produzieren wird; Baukosten von $225 Mio., aber die Mine war 2008 aufgrund der niedrigen Metallpreise unwirtschaftlich.

Atalaya Mining Plc (TSX: AYM; MC: $774 Mio.) besitzt 100% am Riotinto Mines District (virtuelle Tour); 2016 begann die kommerzielle Produktion im Tagebau Cerro Colorado (Reserven: 650.000 t Cu; M&I+I: 950.000 t Cu); 2020-Rekord-Produktion i.H.v. 55.890 t Cu aus der Vor-Ort-Verarbeitung von 14.8 Mio. t Erz @ 0,45% Cu; Gewinnung: 85%; Reserven: 197 Mio. t; 2021-Guidance: 15,1 Mio. t Erzverarbeitung für die Produktion von 52.000 t Cu @ $2,65 USD/lb AISC; anliegende Lagerstätten (100%): San Dionisio / Planes-San Antonio (historische nicht-43-101-Ressourcen: 800.000 t Cu, 1,2 Mio. t Zn, 750.000 Unzen Gold, 56 Mio. Unzen Silber; Satelliten-Lagerstätten (100%): Masa Valverde (Inferred: 440.000 t Cu, 1,3 Mio. t Zn, 1,3 Mio. Unzen Gold, 72 Mio. Unzen Silber Ag); Galicia, Spain: Proyecto Touro (bis zu 80%-Anteil; Genehmigungsphase; Reserven: 392.000 t Cu, M+I+I: 680.000 t Cu)

MATSA (privates Unternehmen, 50% Trafigura, 50% Mubdala seit 2015 für geschätzte $500 Mio.; beide erwägen ein MATSA-Verkauf für geschätzte $2 Mrd.) betreibt 3 nahegelegene Untertageminen in Huelva, die alle in einer einzigen Anlage verarbeitet werden (2019: 4,3 Mio. t Erz; 1,8 Mio. t aus Aguas Tenidas, 2 Mio. t aus Magdalena, 0,5 Mio. t aus Sotiel; 2020-Gesamtproduktion: ca. 100.000 t Cu-Äq): Aguas Tenidas (1980 entdeckt; 1997 erster Zugangsstollen, nach 3 Jahren Produktion wurde die Mine 2001 geschlossen (niedrige Metallpreise), das Projekt wurde 2005 von der Muttergesellschaft von Matsa erworben, 2007 genehmigt, 2009 Wiederaufnahme der kommerziellen Produktion; seit 2006: >$1 Mrd. in Bau- und Erweiterungsprojekte der Verarbeitungsanlage und der Außenanlagen investiert; Magdalena (7 km von den Agua Tenidas Anlagen): 2013 von Matsa entdeckt, 2014 Forschungszugang, Seit 2015 genehmigt mit kommerzieller Produktion; Sotiel (38 km von Aguas Tenidas): Bedeutende Mine seit der Römischen Zeit, 2001 Schliessung der Mine, 2015 wiedereröffnet trotz niedriger Gehalte

Pan Global Resources Inc. (TSX.V: PGZ; MC: $98 Mio.) entwickelt das Escacena Projekt (Explorationsphase; direkt neben Aznalcollar / Los Frailes) mit Bohrergebnissen wie 52,6 m @ 0,76% Cu, 0,05% Sn, 3,8 g/t Ag, 0,01 g/t Au (nach 42,4 m Bohrkernlänge) namens La Romana Target (Mai 2021)

Ormonde Mining Plc (LSE: ORM; MC: 3 Mio. GBP) betreibt La Zarza, historischer, große Tagebau- und Untertage-Mine, die in den 1990ern schloss; Bohrungen von Ormonde und seinem (ehemaligen) JV-Partner führten zu 9,9 Mio. t @ 10% Cu, 3% Zn, 1,6 g/t Au, 39 g/t Ag in Untertagersourcen (Indicated JORC, 2004), jedoch werden die Minenrechte am Projekt vom ehemaligen JV-Partner gehalten.

Vollbild / “VMS sind Mineralvorkommen, die reich an unedlen Metallen sind und auch geringere Mengen an Edelmetallen enthalten können. Ihre Erze können Hauptquellen für Zink, Kupfer und Blei sein, wobei Gold und Silber als Nebenprodukte anfallen. VMS-Lagerstätten bestehen aus massiven oder halbmassiven Anhäufungen von Sulfidmineralien, die sich als linsen- oder tafelförmige Körper parallel zur Stratigraphie oder Schichtung bilden. VMS-Lagerstätten sind weltweit zu finden und bilden oft Gruppen oder Lager. In Kanada sind mehrere große VMS-Lager bekannt. Diese hochgradigen Lagerstätten liegen oft im Bereich von 5 bis 20 Mio. Tonnen, können aber auch wesentlich größer sein. Zu den größten VMS-Lagerstätten in Kanada gehören die Mine Flin Flon (62 Mio. t), die Mine Kidd Creek (+100 Mio. t) und die Mine Bathurst No. 12 (+100 Mio. t). Mitte des 20. Jahrhunderts verlor der iberische Gürtel zugunsten größerer und kostengünstigerer Entdeckungen auf dem amerikanischen Kontinent, in Südostasien und Australien an Interesse. Trotz dieser Umstände wurde die Exploration bis zum heutigen Tag fortgesetzt, und die Minenaktivitäten haben sich seit der Jahrhundertwende wieder beschleunigt, was zu mehreren Entdeckungen führte, von denen einige heute als Minen betrieben werden, darunter Las Cruces (Sevilla), Aguas Teñidas (Huelva) und Río Tinto (Huelva), und verschiedene Explorationsprojekte sind im Gange, wie bei La Zarza, Lomero Poyatos oder Masa Valverde. In Portugal wurde der Bergbau in Neves Corvo fortgesetzt, und Aljustrel wurde wiedereröffnet.“ (Quelle)

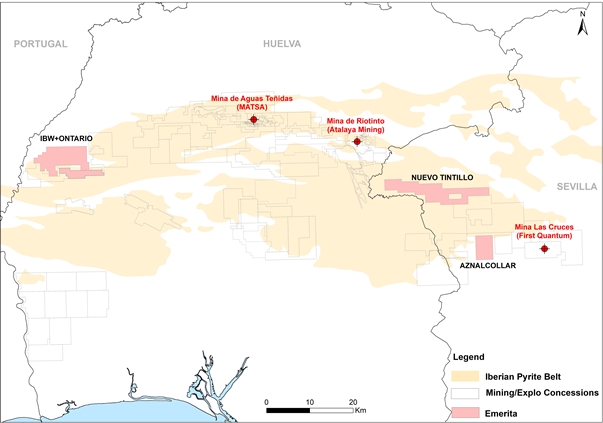

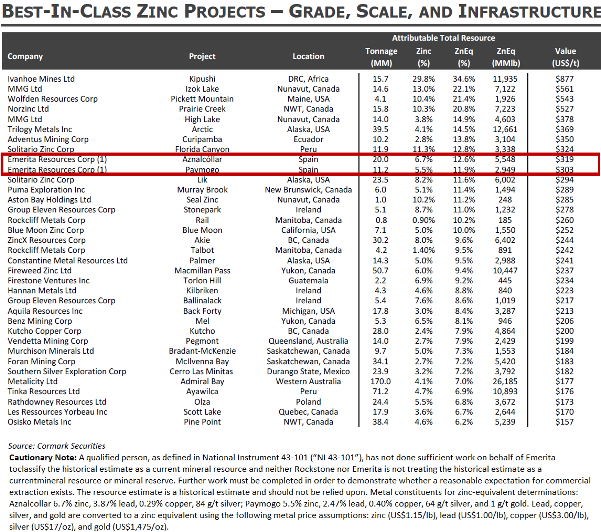

Emerita Resources Corp. ist der Betreiber von 3 Explorations- und Minenentwicklungsprojekten in Spanien, die alle durch die erfolgreiche Teilnahme an öffentlichen Ausschreibungen der jeweiligen spanischen Behörden übernommen wurden. Emerita hofft, den Zuschlag für ein 4. öffentlich ausgeschriebenes Projekt, Aznalcollar / Los Frailes, zu erhalten.

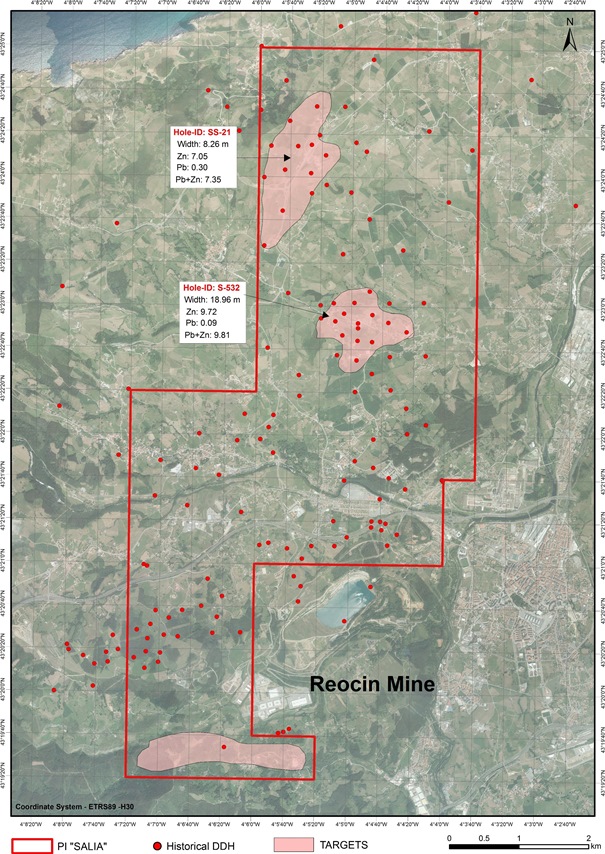

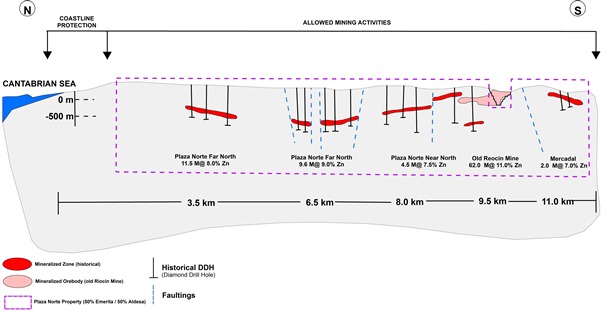

#1 Plaza Norte: Im April 2017 verabschiedete das Parlament von Kantabrien (Nordspanien) Änderungen des Gesetzes, das verschiedene Landnutzungen regelt, und schuf einen soliden Rechtsrahmen, der die Bergbautätigkeit in der Region fördern und anziehen soll. Unmittelbar nach der Verabschiedung dieser Gesetze hat die Regierung von Kantabrien eine Explorationsausschreibung gestartet, um Investitionen in das Gebiet nach der fast 150 Jahren aktiven Mine Reocin und das umliegende Bergbaulager anzuziehen. Die Ausschreibung für die Region umfasste insgesamt 460 Claims (13800 ha), die zuvor von Asturiana de Zinc, einer Tochtergesellschaft von Glencore in Spanien, kontrolliert wurden, bis die Reocin-Mine 2003 ihren Betrieb einstellte und die Minenrechte an die Regierung von Kantabrien zurückgegeben wurden. Im Oktober 2019 gab Emerita den Gewinn der Ausschreibung bekannt. Cantábria del Zinc, ein Joint-Venture-Unternehmen, das zu 50% von Emerita und zu 50% von Aldesa, einem großen Bauunternehmen, kontrolliert wird, erhielt 120 Claims (3.600 ha), die auf der Grundlage einer detaillierten Überprüfung der historischen Daten strategisch ausgewählt wurden. Das Joint Venture konzentriert sich darauf, gemeinsam mit der Regierung und der Gemeinde in Kantabrien ein bedeutendes Zinkprojekt voranzubringen.

#2 Iberian Belt West (IBW; auch bekannt als Paymogo / La Romanera): Diese öffentliche Ausschreibung wurde im November 2013 angekündigt. Etwa 7 Monate später wurde die Ausschreibung zugunsten eines anderen Bieters entschieden. Emerita war der Ansicht, dass ihr Angebot nicht fair bewertet wurde, und legte Einspruch gegen den Beschluss ein. Nach 5 Jahren des Kampfes um ihrer Rechte bestätigte der Oberste Gerichtshof Spaniens das Urteil, das Emeritas Anfechtung der Ausschreibung des IBW-Projekts unterstützte, und Emerita wurde im Juni 2020 durch einen Beschluss offiziell benachrichtigt, dass es der siegreiche Bieter war und eine unter dem Namen “La Romanera“ registrierte Explorationsgenehmigung erhielt; das Grundstück wurde von Emerita in “Iberian Belt West“ (IBW) umbenannt.

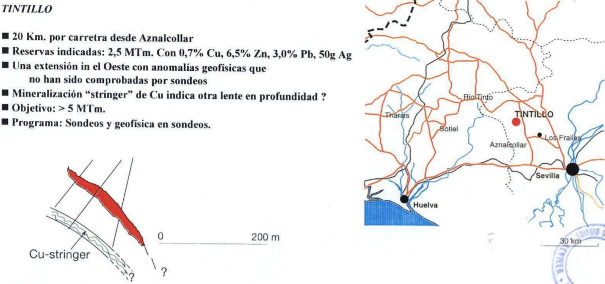

#3 Nuevo Tintillo: Im Mai 2021 gab Emerita bekannt, dass sie das öffentliche Ausschreibungsverfahren für das Grundstück Nuevo Tintillo gewonnen hat, das sich einige Kilometer nördlich des Grundstücks befindet, zu dem auch die früher produzierenden Tagebaue Aznalcollar und Los Frailes gehören.

(#4) Aznalcollar / Los Frailes: Im Jahr 2014 nahm Emerita an dieser öffentlichen Ausschreibung teil, die 2015 an ein anderes Unternehmen vergeben wurde. Emerita hat die Entscheidung angefochten und ist zuversichtlich, den Zuschlag zu erhalten, weil 3 Instanzen in Spanien festgestellt haben, dass während des Ausschreibungsverfahrens Straftaten begangen wurden.

Iberian Belt West (IBW)

Emerita übernahm 100% des IBW-Projekts im Rahmen eines öffentlichen Ausschreibungsverfahrens (keine Geldzahlung für den Erwerb, keine Royalty-Lizenzgebühren).

Der Rechtsstreit wurde vor kurzem vor dem Obersten Gerichtshof Spaniens zu Gunsten von Emerita entschieden: Das Projekt wurde an Emerita als erfolgreichen Bieter vergeben. Emerita hat von der Regierung der Provinz Huelva die offizielle Mitteilung über die Vergabe der öffentlichen Ausschreibung erhalten. Die Lizenz wurde erteilt und ist auf der offiziellen Website der Regierung veröffentlicht.

Auszüge aus “Technical Report on the Iberian Belt West Project Exploration Concession“ (Mai 2021):

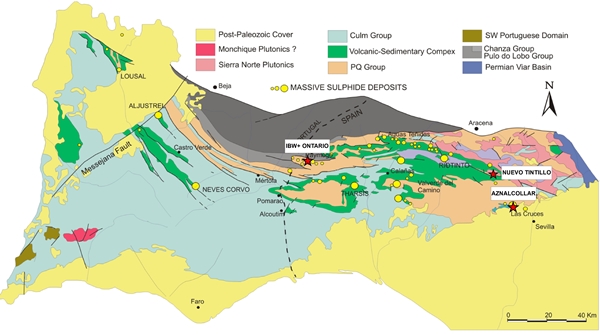

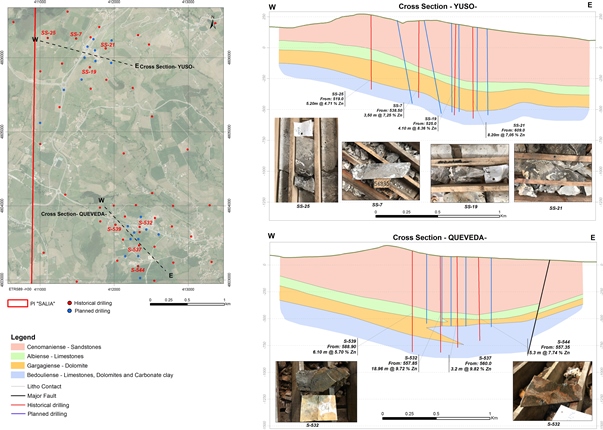

Das Iberian Belt West (IBW) Projekt, das früher als “La Romanera“ Projekt bekannt war, beherbergt mindestens 3 vulkanogene, polymetallische Sulfidlagerstätten, die von Westen nach Osten verlaufen und “La Romanera“, “El Cura“ und “La Infanta“ heißen.

Vollbild / La Romanera und La Infanta (spanisch “infanta“, anglisiert als “Infant“ oder übersetzt als “Prinzessin“, ist der Titel und Rang, der in den iberischen Königreichen Spaniens den Söhnen (“infantes“) und Töchtern (“infantas“) des Königs verliehen wurde) sind 2 hochgradige polymetallische VMS-Lagerstätten (Zink-Kupfer-Blei-Silber), die sich von der Erdoberfläche bis in geringe Tiefen erstrecken. Historische Bohrungen ergaben hochgradige Vorkommen, waren jedoch aufgrund von Grundstücksgrenzen auf etwa 120 m Tiefe und 600 m Streichlänge begrenzt. Das laufende Bohrprogramm von Emerita zielt darauf ab, das gebohrte Gebiet erheblich zu vergrößern. Das Phase-1-Programm soll die Tiefenerweiterung auf etwa 300 m testen (etwa die 3-fache Tiefe mit aktuellem Bohrprogramm) und die Streichtrendausdehnung auf über 1,2 km erhöhen. Am 20. Juli 2021 gab Emerita bekannt, dass ein 2. Bohrgerät bei Infanta mobilisiert wurde: “ Das 1. Bohrprogramm bei Infanta soll die gesamte Streichtrendlänge der Mineralisation von 1,2 km erproben und die Tiefenausdehnung bis etwa 300 m neigungsabwärts testen. Bis dato wurden 49 historische Bohrlöcher abgeschlossen, die die Lagerstätte abgrenzen; das Programm wird von der bekannten Mineralisation hinaustreten und systematisch entlang des Streichens und neigungsabwärts bohren, um eine NI 43-101-konforme Ressourcenschätzung für die Lagerstätte zu erstellen. Der Plan sieht vor, zunächst etwa 30 Bohrlöcher mit insgesamt etwa 5.000 Bohrmetern durchzuführen.“

Eine Kuriosität: Es wird angenommen, dass Balthasar, einer der 3 Weisen, sein Goldgeschenk aus diesem Teil Andalusiens hat. Sie gewannen Gold, Silber und Kupfer aus dem “Gossan“ [obere Oxidationszone einer Lagerstätte], dem verwitterten Sulfidmaterial von rötlicher oder rostiger Farbe, das aus oxidierten Pyriten entsteht, die Partikel von Edelmetallen freisetzen und ihre Konzentration an der Oberfläche erhöhen. Die Mineralisation in diesem Gebiet ist bereits seit der Römerzeit bekannt, da es an der Erdoberfläche diese Gossans gibt, die im 19. und frühen 20. Jahrhundert von verschiedenen Unternehmen in geringem Umfang abgebaut wurden. In den 1970er und 1980er Jahren explorierten große Unternehmen (Riotinto Minera SA, Asturiana de Zinc (AZSA), Phelps Dodge) das Gebiet, das zu dieser Zeit in kleine Mineralgrundstücke mit verschiedenen Eigentümern unterteilt war. Zum ersten Mal überhaupt verfügt Emerita über ein nun konsolidiertes Grundstück mit den bekannten Mineralvorkommen in einer einzigen Explorationslizenz.

Aus der Romanera Lagerstätte werden seit der Römerzeit Minerale gefördert, und zwar in erster Linie aus erdoberflächennahem Gossan-Material. Im Jahr 1833 wurde die Lagerstätte von einem kleinen englischen Unternehmen gekauft, aber bis 1907 gab es nur geringe Aktivitäten, als etwa 100 t aus einer Grube mit 1,5% Kupfer gewonnen wurden. Zu diesem Zeitpunkt wurden die Erzlinsen auf einer durchgehenden Länge von 400 m in 50 m Tiefe und einer Mächtigkeit von 2-6 m identifiziert. Im Jahr 1866 baute das französische Minenunternehmen La Huelvana 46 t aus Gräben entlang der mineralisierten Erzlinsen ab...

In der Vergangenheit wurden auf dem Romanera Grundstück über 20.000 m gebohrt und es besteht ein starkes geologisches Wachstumspotential... In der La Romanera Lagerstätte meldete Asturiana de Zinc in den 1960er Jahren Ressourcen von 7,4 Mio. t aus über 10.000 m Kernbohrungen. In demselben Gebiet meldete Rio Tinto Minera in den 1990er Jahren 34 Mio. t Erz mit einem Gehalt von 0,42% Kupfer, 2,2% Blei, 2,3% Zink, 44,4 g/t Silber und 0,8 g/t Gold, wobei es eine höhergradige Ressource von 11,21 Mio. t mit einem Gehalt von 0,4% Kupfer, 2,47% Blei, 5,5% Zink, 64 g/t Silber und 1 g/t Gold gibt (Garcia-Cortes, 2011).

Vollbild / Romanera verfügt über eine historische Ressource von 34 Mio. t Erz mit moderaten Gehalten, inkl. 11,2 Mio. t Erz mit hohen Gehalten (J. M. Leistel, E. Marcoux, D. Thiéblemont, C. Quesada, A. Sánchez, G. R. Almodóvar, E. Pascual & R. Sáez, 1997). Eine qualifizierte Person, wie in National Instrument 43-101 definiert, hat im Auftrag von Emerita keine ausreichenden Arbeiten durchgeführt, um die oben berichteten historischen Schätzungen als aktuelle Mineralressourcen oder Mineralreserven zu klassifizieren und Emerita behandelt die historischen Schätzungen nicht als aktuelle Mineralressourcen oder Mineralreserven. Man sollte sich nicht auf die historischen Schätzungen verlassen.

Vollbild / Romanera ist eine größere Sulfidlagerstätte, die etwa 7 km westlich von La Infanta liegt. In den 1960er Jahren erkundete Asturiana de Zinc die Lagerstätte, was zu über 10.000 Metern DDH und 7,4 Mio. Tonnen gemeldeten Ressourcen führte. Zwischen 1990 und 1995 kontrollierte Rio Tinto Minera S.A. den größten Teil des IBP, einschließlich La Romanera. Im Jahr 2003 erwarb Matsa, die spanische Tochtergesellschaft von Trafigura, die Mine „Aguas Tenidas“ und erwarb eine große Landposition im IBP, die die Grundstücke La Infanta und Romanera einschloss. Matsa führte keine Explorationsarbeiten auf dem Grundstück durch, da es sich auf den Bergbaubetrieb Aguas Tenidas konzentrierte. In der Vergangenheit wurden auf dem Grundstück Romanera über 20.000 Meter Bohrungen durchgeführt, die ein starkes geologisches Wachstumspotenzial aufweisen. Romanera verfügt über eine historische Ressource von 34 Mio. Tonnen mit moderaten Gehalten, einschließlich 11,2 Mio. Tonnen mit hohen Gehalten. Emerita verfügt über Daten zu 51 Bohrlöchern auf der Lagerstätte Romanera, die von Rio Tinto und einigen Bohrlöchern von Asturiana durchgeführt wurden. Asturiana hat keine Goldproben entnommen, bestimmte Löcher werden neu gebohrt. Die Mineralisierung ist in der Tiefe weiterhin offen und kann über die Grenzen der bestehenden Bohrungen hinaus erweitert werden. (Quelle)

Vollbild / Romanera ist eine größere Sulfidlagerstätte, die etwa 7 km westlich von La Infanta liegt. In den 1960er Jahren erkundete Asturiana de Zinc die Lagerstätte, was zu über 10.000 Metern DDH und 7,4 Mio. Tonnen gemeldeten Ressourcen führte. Zwischen 1990 und 1995 kontrollierte Rio Tinto Minera S.A. den größten Teil des IBP, einschließlich La Romanera. Im Jahr 2003 erwarb Matsa, die spanische Tochtergesellschaft von Trafigura, die Mine „Aguas Tenidas“ und erwarb eine große Landposition im IBP, die die Grundstücke La Infanta und Romanera einschloss. Matsa führte keine Explorationsarbeiten auf dem Grundstück durch, da es sich auf den Bergbaubetrieb Aguas Tenidas konzentrierte. In der Vergangenheit wurden auf dem Grundstück Romanera über 20.000 Meter Bohrungen durchgeführt, die ein starkes geologisches Wachstumspotenzial aufweisen. Romanera verfügt über eine historische Ressource von 34 Mio. Tonnen mit moderaten Gehalten, einschließlich 11,2 Mio. Tonnen mit hohen Gehalten. Emerita verfügt über Daten zu 51 Bohrlöchern auf der Lagerstätte Romanera, die von Rio Tinto und einigen Bohrlöchern von Asturiana durchgeführt wurden. Asturiana hat keine Goldproben entnommen, bestimmte Löcher werden neu gebohrt. Die Mineralisierung ist in der Tiefe weiterhin offen und kann über die Grenzen der bestehenden Bohrungen hinaus erweitert werden. (Quelle)

Aus der Infanta Lagerstätte wurden zwischen 1890 und 1895 etwa 400 t gefördert. Ein 40 m tiefer Schacht führte zu 2 parallelen, 15 m voneinander entfernten, 10-15 m langen Abbauebenen. Von der La Infanta Lagerstätte ist keine weitere Produktion bekannt... Für Infanta schätzte AZSA die Ressourcen auf 1 Mio. t mit hohen Gehalten, basierend auf einer Bohrkampagne über 5000 m (Leistel, 1998)... 1975 erwarb Asturiana de Zinc S.A. die Explorationsrechte und unterzeichnete ein JV-Abkommen mit Phelps Dodge Española, S.A.

Phelps Dodge behielt das Infanta Projekt und führte eine Machbarkeitsstudie durch, um das Erz in die etwa 30 km nördlich gelegene Mine “Cueva de La Mora“ zu transportieren. Das Projekt wurde nie umgesetzt, und Ende der 1990er Jahre gingen die Explorationslizenzen als “strategische Ressourcen“ an den Staat zurück. Auf dem La Infanta Grundstück wurden über 5000 m Bohrungen mit historischen Ressourcen von 2 Mio. t mit sehr hohen Gehalten durchgeführt. Das Projekt bietet ein hohes geologisches Wachstumspotential bei geringem Umweltrisiko. La Infanta hat sehr hochgradige Abschnitte geliefert und ist nur bis zu einer Tiefe von etwa 100 m angebohrt worden.

Vollbild / Genau wie Romanera handelt es sich bei Infanta um eine polymetallische VMS-Lagerstätte (Zink-Kupfer-Blei-Silber), die sich von der Erdoberfläche bis in geringe Tiefen erstreckt. Historische Bohrungen ergaben hohe Gehalte, waren jedoch aufgrund von Grundstücksgrenzen auf etwa 120 m Tiefe und 600 m Länge begrenzt. Bei Infanta hat die Massivsulfidlinse eine Streichenlänge von über 800 m und eine durchschnittliche Mächtigkeit von etwa 1,5 m; der gesamte mineralisierte Horizont beträgt durchschnittlich etwa 4 m. Die gesamte neigungsabwärts gerichtete Ausdehnung der Mineralisation besteht aus hochgradigen Massivsulfiden mit dazugehörigem niedriggradigem disseminiertem und brekziösem Erz (der Begriff niedriggradig ist sehr relativ, da zum Zeitpunkt der Beschreibung 6,0-10% Basismetall im Zusammenhang mit dieser Zone als niedriggradig angesehen wurden). Die Massivsulfidmineralisation ist hochgradig und enthält im Durchschnitt fast 50% kombinierte Basismetalle. Bei den Massivsulfiden handelt es sich um feinkörniges Sphalerit, Bleiglanz, Chalkopyrit und Tetraedrit mit nur geringen Mengen an Pyrit. Die Mineralisation ist feinkörnig, wobei 10-15 % der Körner weniger als 40 Mikrometer groß sind. (Quelle)

Die Cura Lagerstätte, die sich am linken Ufer des Flusses Malagón und in der Mitte der beiden anderen Lagerstätten befindet, hat eine eigene Geschichte; sie weist ebenfalls flache Abbaustellen aus römischer Zeit auf. Nach einer langen Zeit der Inaktivität wurden nach Angaben des Mineningenieurs und Schriftstellers Gonzalo Tarin (1886) gegen Ende des 19. Jahrhunderts einige alte Schächte erkundet und ein 1,25 m breiter Schnittpunkt mit einer Sulfidmineralisation entdeckt, die reich an Kupfer, Blei und Silber war. Die Minengruppe verkaufte die Grundstücke 1872 an die Malagón Mines Company, die nach der Förderung von etwa 300 t die Grundstücke aufgab. In den Jahren 1938 und 1943 fanden einige Explorationen statt. Phelps Dodge erkundete die Lagerstätte in den Jahren 1975 und 1985... Bei El Cura gibt es eine Schätzung von 1 Mio. t mit 1,85% Kupfer, 2% Blei und 4% Zink (Schlussfolgerungen von Geode)... Dem Unternehmen [Emerita] liegen nur wenige Informationen über Cura vor, außer dass sie aufgrund von Kartierungen schichtförmig ist und in der Vergangenheit abgebaut wurde. Eine verstreute Mineralisation in Richtung Süden deutet darauf hin, dass die Reste der Lagerstätte einen ähnlichen Charakter wie Infanta haben könnten... In der El Cura Lagerstätte ist ein Stollen aus dem 19. Jahrhundert von weniger als 100 m Länge bekannt, der vermutlich dazu diente, die vererzten Linsen abzufangen. Es gibt auch einen 60 m tiefen Schacht, der 2 Erzlinsen im Abstand von 900 m in 47 m Tiefe durchschneidet. In einem weiteren Schacht im Westen wurde ebenfalls eine Erzlinse entdeckt. Im Jahr 1946 fand der Entdecker Pinedo Vara eine Erzhalde mit den folgenden Gehalten: 5,7% Kupfer, 14% Blei, 24% Zink, 2% Antimon und 580 g/t Silber. Derselben Quelle zufolge wurde die Lagerstätte damals trotz des hohen Metallgehalts aufgrund metallurgischer Probleme für die damaligen Kupfer- und Bleihütten nicht als wirtschaftlich angesehen...

Vom 19. Jahrhundert bis in die 1980er Jahre haben verschiedene Unternehmen über unterschiedliche Zeiträume Explorations- und/oder Minenarbeiten in dem Gebiet durchgeführt, in dem sich das IBW-Projekt befindet. Die wichtigsten Explorationsarbeiten wurden von 3 Unternehmen durchgeführt: Asturiana de Zinc, Phelps Dodge und Rio Tinto. Die 3 Unternehmen erkundeten das Gebiet in den 1980er und 1990er Jahren gleichzeitig und konkurrierten auch um die Minengrundstücke, die in zahlreiche Mineral-Claims unterteilt waren. Die Exploration umfasste geochemische Probenahmen, geologische Kartierungen in verschiedenen Maßstäben, geophysikalische Untersuchungen und Kernbohrungen.

Zwischen 1960 und 1977 besaß Asturiana de Zinc (AZSA) La Romanera und erwarb 1975 auch Infanta in einem Joint Venture mit Phelps Dodge Española SA. Im Jahr 1975 erkundete Phelps Dodge auch die El Cura Lagerstätte.

Zwischen 1982 und 1985 war Phelps Dodge im Besitz von La Romanera und 1985 von El Cura; bei La Infanta wurde sogar eine Machbarkeitsstudie zur Verschiffung des Erzes in die etwa 30 km nördlich gelegene Mine “Cueva de la Mora“ erstellt. Das Projekt wurde nie umgesetzt, und Ende der 1990er Jahre ging die Explorationslizenz von Infanta als “strategische Ressource“ an den Staat zurück.

Zwischen 1990 und 1995 kontrollierte das spanische Unternehmen Rio Tinto Minera S.A. den größten Teil der IPG, einschließlich La Romanera.

Im Jahr 2003 erwarb Matsa, die spanische Tochtergesellschaft von Trafigura, die Aguas Teñidas Mine und übernahm einen großen Landanteil im IPG, der die La Infanta und Romanera Lagerstätten einschloss. Matsa führte keine Explorationsarbeiten auf dem Grundstück durch, da es sich auf den Minenetrieb bei Aguas Teñidas konzentrierte.

Am 5. Dezember 2013 gab die andalusische Regierung über ihren Direktor für Industrie, Energie und Bergbau alle Explorationsgenehmigungen, die aus verschiedenen administrativen Gründen in Andalusien erloschen waren, zur öffentlichen Ausschreibung frei. Nach einer umfassenden Prüfung der Möglichkeiten in Spanien nahm Emerita-E an der öffentlichen Ausschreibung für verfallene Explorationsgenehmigungen in Andalusien, in der Provinz Huelva, teil. Diese öffentliche Ausschreibung wurde am 25. November 2013 von der Delegation von Huelva angekündigt. Die Ausschreibung umfasste mehrere alte Explorationsgenehmigungen, die Minerallagerstätten umfassen, die in den frühen 1980er Jahren von großen Unternehmen exploriert wurden. Eine Voraussetzung für die Bewerbung war der Nachweis ausreichender finanzieller Mittel und nachgewiesener technischer Kompetenz bei der Durchführung von Explorationsprogrammen. Emerita-E bereitete den Antrag vor, der ein Explorationsprogramm enthielt, das dem Bergbauamt zur Prüfung vorgelegt wurde.

Die Ausschreibung wurde am 25. Juni 2014 zu Gunsten eines anderen Bieters entschieden. Emerita-E war der Ansicht, dass ihr Angebot nicht fair bewertet wurde, und legte Einspruch gegen den Beschluss ein. Am 19. September 2017 gab der Oberste Gerichtshof von Andalusien der Berufung von Emerita-E teilweise statt und ordnete eine neue Bewertung zu Bedingungen an, die für Emerita-E günstig waren. Die Regionalregierung von Andalusien legte Beschwerde beim Obersten Gerichtshof von Spanien ein. Am 22. Oktober 2019 bestätigte der Oberste Gerichtshof Spaniens das Urteil, das Emeritas Anfechtung der Ausschreibung für das IBW-Projekt (La Romanera) unterstützt. Am 1. September 2020 wurde Emerita-E offiziell durch einen Beschluss darüber informiert, dass sie der erfolgreiche Bieter für die La Romanera-Minenrechte in der Provinz Huelva ist. Die Konzession umfasst 51 Claims mit einer Fläche von 1530 ha... Die Explorationslizenz wurde Emerita-E im September 2020 für einen Zeitraum von 26 Monaten mit der Option auf Verlängerung erteilt. Der Explorationszeitraum beginnt mit dem Abschluss des Erteilungsverfahrens.

Gemäß den europäischen Vorschriften fallen im Zusammenhang mit der Explorationslizenz keine Royalty-Gebühren, Steuern oder administrativen Verpflichtungen an. Der Körperschaftssteuersatz in Spanien beträgt 25%, die Mehrwertsteuer 21%. Obwohl die Region auf eine lange Bergbaugeschichte zurückblicken kann, gab es in der Vergangenheit nur wenig moderne Exploration.

Moderne Exploration

Letzte Woche (13. August 2021) verkündete Emerita die ersten Ergebnisse des laufenden Phase-1-Bohrprogramms bei Infanta (IBW-Projekt), wo Ende Juli 2021 ein 2. Bohrgerät hinzugefügt wurde und ein 3. Bohrgerät zum Einsatz kommen soll, sobald die Bohrungen bei Romanera und/oder Cura beginnen.

Auszüge aus Emeritas Presse-mitteilung “Emerita berichtet über hochgradige Ergebnisse der ersten Bohrlöcher vom Infanta Bohrprogramm“ (13. August 2021):

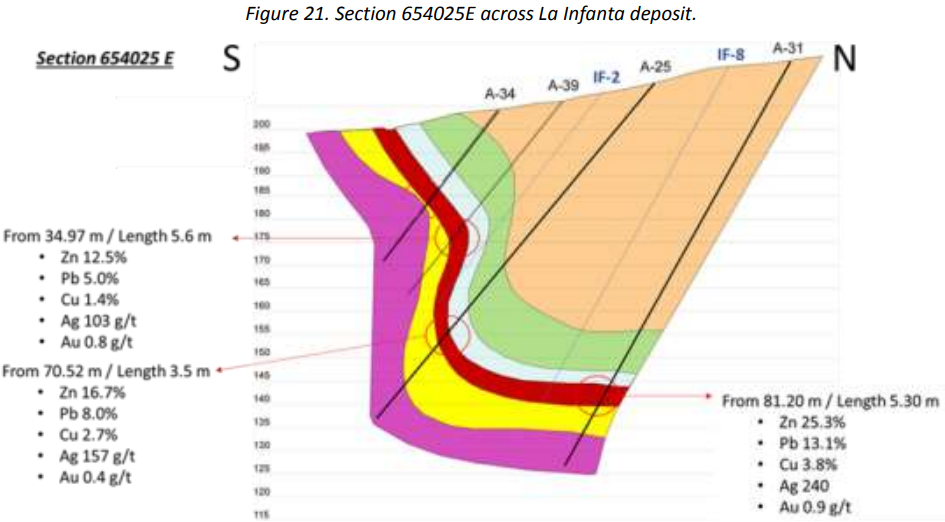

Emerita Resources Corp. gibt bekannt, dass es die vollständigen Laborergebnisse für die ersten beiden Bohrlöcher des Infanta-Bohrprogramms erhalten hat. Weitere Ergebnisse werden in der kommenden Woche erwartet, und es ist davon auszugehen, dass im Zuge der Fertigstellung der Bohrlöcher ein ständiger Fluss an neuen Laborergebnissen zu erwarten ist. Derzeit befinden sich 6 Bohrlöcher im Labor. Emerita hat ein 2. Kernbohrgerät eingesetzt, das die Bohrungen in der La Infanta Lagerstätte beschleunigt. Die Standorte der Bohrlöcher finden Sie in Abbildung 1 und die Ergebnisse und Koordinaten der Bohrlöcher in Tabelle 1. Die Bohrlöcher befinden sich in einem Abstand von etwa 100 m entlang des Streichens.

Vollbild / Tabelle 1 aus Emeritas Pressemitteilung vom 13. August 2021.

• Bohrloch IN004 durchschnitt 7,45 m mit 1,67% Kupfer, 6,01% Blei, 11,49% Zink sowie 90,1 g/t Silber und 0,49 g/t Gold nach 62,55 Bohrmetern, inkl. 3,76% Kupfer, 15,29% Blei, 28,81% Zink sowie 206,3 g/t Silber und 1,08 g/t Gold nach 2,65 m in 64,55 Metern Tiefe (siehe Querschnitt - Abbildung 2).

• Bohrloch IN001 durchschnitt 4 m mit 0,07% Kupfer, 1,68% Blei, 3,4% Zink und 11,5 g/t Silber ab 24,3 m Tiefe und einen 2. Abschnitt mit 2,8 m und 0,02% Kupfer, 3,79% Blei, 7,5% Zink und 12,95 g/t Silber ab 32,3 m Tiefe (siehe Abbildung 3). Dieses Bohrloch befindet sich nahe der Erdoberfläche und hat wahrscheinlich eine gewisse Auslaugung der Mineralisation im Zusammenhang mit der Oberflächenverwitterung erlitten, da es nur etwa 15 m vertikal von der Erdoberfläche entfernt liegt.

• Es wird erwartet, dass die Mächtigkeit der Abschnitte ungefähr der tatsächlichen Mächtigkeit entspricht. Die Untersuchungen wurden von ALS Laboratories, einem zertifizierten unabhängigen Untersuchungslabor, durchgeführt.

Vollbild / Abbildung 1 aus Emeritas Pressemitteilung vom 13. August 2021.

Vollbild / Abbildung 2 aus Emeritas Pressemitteilung vom 13. August 2021.

Vollbild / Abbildung 3 aus Emeritas Pressemitteilung vom 13. August 2021. “Querschnitt durch das Bohrloch IN001. Es ist wahrscheinlich, dass die Mineralisation in diesem Bohrloch durch eine teilweise Auslaugung aufgrund von Verwitterungsprozessen an der Erdoberfläche beeinträchtigt wurde, da sie sich in einer vertikalen Tiefe von etwa 15 m befindet, was durch uncharakteristisch niedrige Werte, insbesondere für Silber, nahegelegt wird. Das Bohrloch durchteufte 2 Zonen, die durch einen schwächer mineralisierten Abschnitt getrennt sind. Der gesamte Abschnitt von 24,3 m bis 35,1 m enthält 3,51% Zink und 1,76% Blei über 10,8 m...“

Laut Joaquin Merino, P.Geo., Präsident des Unternehmens: “Es ist eine hochinteressante Zeit, um in unserem Bohrkernlager zu arbeiten. Da nun 2 Bohrer in Betrieb sind, sehen wir einen ständigen Nachschub an neuen Bohrkernen und warten mit Spannung auf jede Tranche an Laborergebnissen. Dies sind die ersten beiden Bohrlöcher, für die wir vollständige Laborergebnisse haben, doch alle bisherigen Bohrlöcher weisen gut mineralisierte Abschnitte auf, die nun in der Laborpipeline sind. Wir gehen die Lagerstätte systematisch durch, um ein geologisches Modell zu erstellen, das die Anforderungen für die Erstellung einer NI 43-101-konformen Mineralressourcenschätzung erfüllt.“

Das 1. Bohrprogramm bei Infanta soll die gesamte Streichtrendlänge der Mineralisation von 1,2 km testen und die Tiefenausdehnung bis mindestens 300 m neigungsabwärts testen. Unsere laufende geologische Kartierung bestätigt, dass es solide Beweise gibt, einschließlich einiger historischer Grabungen, dass die Mineralisation über diese Streichtrendlänge fortbestehen sollte, und dies wird auch durch die vorläufigen Ergebnisse der laufenden geophysikalischen Untersuchung unterstützt, die ebenfalls darauf hinweisen, dass die Mineralisation in der Tiefe unterhalb der historischen Bohrungen fortbesteht. Bis dato wurde die Lagerstätte in 49 historischen Bohrlöchern abgegrenzt; das Programm geht von der bekannten Mineralisation aus und verläuft systematisch entlang des Streichens und neigungsabwärts, um eine NI 43-101-konforme Mineralressourcenschätzung für die Lagerstätte zu erstellen.

David Gower, P.Geo., CEO von Emerita, bemerkte: “Dies ist erst der Anfang dieses Projekts. Das Team ist begeistert von dem, was wir im Bohrkernlager sehen. Die laufende EM-Untersuchung (siehe Pressemitteilung vom 20. Juli 2021) liefert hervorragende Informationen, die bei der Auswahl der Bohrlöcher wertvoll sein werden, und die Daten deuten darauf hin, dass die Lagerstätten in der Tiefe weit über die derzeitigen Bohrungen hinausreichen. Das Unternehmen wird ein 3. Bohrgerät einsetzen, sobald wir mit den Bohrungen in den Lagerstätten Romanera und/oder El Cura beginnen.“

Gesundheit und Sicherheit

Die Mitarbeiter und Auftragnehmer des Unternehmens befolgen weiterhin alle Protokolle im Zusammenhang mit COVID 19, die für einen sicheren Betrieb erforderlich sind. Im Sommer wird es in diesem Gebiet sehr heiß, und aus Sicherheitsgründen betreibt das Unternehmen die Bohrgeräte nicht, wenn die Temperaturen 40 Grad Celsius übersteigen.

Qualifizierte Person

Die wissenschaftlichen und technischen Informationen in dieser Pressemitteilung wurden von Joaquin Merino, P.Geo, Präsident des Unternehmens und eine qualifizierte Person gemäß National Instrument 43-101 der Canadian Securities Administrators, geprüft und genehmigt.

Diese Pressemitteilung enthält „zukunftsgerichtete Informationen“ im Sinne der geltenden kanadischen Wertpapiergesetze. Zu den zukunftsgerichteten Informationen zählen unter anderem Aussagen über die Mineralisierung des Projekts Iberia Belt West (das „Projekt“), einschließlich der Lagerstätte Infanta, die Aussichten des Projekts, den Zeitplan und die Ergebnisse des Bohrprogramms, die Fähigkeit des Unternehmens, eine NI 43-101-konforme Ressourcenschätzung durchzuführen, die Auswirkungen von Änderungen der Bergbaugesetze und -vorschriften, die Auswirkungen von COVID 19 und die zukünftigen Pläne des Unternehmens. Im Allgemeinen sind zukunftsgerichtete Informationen an der Verwendung von zukunftsgerichteten Begriffen wie „plant“, „erwartet“ oder „erwartet nicht“, „wird erwartet“, „budgetiert“, „geplant“, „schätzt“, „prognostiziert“, „beabsichtigt“, „erwartet“ oder „erwartet nicht“ oder „glaubt“ oder Abwandlungen solcher Wörter und Phrasen zu erkennen oder besagen, dass bestimmte Aktionen, Ereignisse oder Ergebnisse „können“, „könnten“, „würden“, „könnten“ oder „werden“, „auftreten“ oder „erreicht werden“. Zukunftsgerichtete Informationen unterliegen bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, die dazu führen können, dass die tatsächlichen Ergebnisse, Aktivitäten, Leistungen oder Errungenschaften von Emerita wesentlich von denjenigen abweichen, die in diesen zukunftsgerichteten Informationen zum Ausdruck gebracht oder impliziert werden, einschließlich, aber nicht beschränkt auf: allgemeine geschäftliche, wirtschaftliche, wettbewerbsbezogene, geopolitische und soziale Ungewissheiten; die tatsächlichen Ergebnisse der laufenden Explorationsaktivitäten; Risiken in Verbindung mit dem Betrieb in ausländischen Rechtssystemen; die Fähigkeit, die erworbenen Liegenschaften erfolgreich zu integrieren; ausländische Betriebsrisiken; und andere Risiken, die der Bergbauindustrie eigen sind. Obwohl Emerita versucht hat, wichtige Faktoren zu identifizieren, die dazu führen könnten, dass die tatsächlichen Ergebnisse wesentlich von den in den vorausschauenden Informationen enthaltenen abweichen, kann es andere Faktoren geben, die dazu führen, dass die Ergebnisse nicht wie erwartet, geschätzt oder beabsichtigt ausfallen. Es kann nicht garantiert werden, dass sich solche Informationen als zutreffend erweisen, da die tatsächlichen Ergebnisse und zukünftigen Ereignisse erheblich von den in solchen Aussagen erwarteten abweichen können. Dementsprechend sollten sich die Leser nicht zu sehr auf zukunftsorientierte Informationen verlassen. Emerita verpflichtet sich nicht, zukunftsgerichtete Informationen zu aktualisieren, außer in Übereinstimmung mit den geltenden Wertpapiergesetzen.

Aznalcóllar – Los Frailes

Das Aznalcóllar-Zink-Blei-Kupfer-Silber Projekt umfasst 2 ehemals produzierende Tagebauminen: Aznalcóllar (“Corta Aznalcóllar“, 1975-1996) und Los Frailes (“Corta Los Frailes“; 1995-2001), wobei letztere aufgrund einer Kombination aus niedrigen Zinkpreisen und einem schlimmen Dammbruch (1997) geschlossen wurde.

Der damalige Betreiber, der schwedische Bergbaugigant Boliden, und die Regierung rehabilitierten den Standort anschließend. Boliden verließ Spanien schließlich und gab das Projekt an die spanische Regierung zurück. Aufgrund der Forderungen der örtlichen Bevölkerung nach Arbeitsplätzen schrieb die Regierung eine öffentliche Ausschreibung zur Wiedereröffnung der Mine aus. Die Ausschreibung wurde von allen politischen Parteien einstimmig unterstützt.

Vollbild / Corta Aznalcóllar: “Dieser Tagebau wurde von Oktober 1975 bis Juni 1996 abgebaut... Nach Beendigung des Abbaus wurde es als Deponie für den benachbarten Los Frailes Tagebau genutzt. Nach dem Dammbruch im Jahr 1998 wurde der Schlamm, der bei der Reinigung des Guadiamar-Flusses anfiel, in der Grube deponiert. In der Folgezeit wurde sie mit Material aus der Reinigung einiger geringwertiger Erzbestände gefüllt und diente auch als Teil des Wasserreinigungskreislaufs vor der Einleitung in den Fluss. Gegenwärtig ist die Grube teilweise mit Kontaktwasser, Abraum und geringwertigen Materialien aus Los Frailes sowie mit Schlamm aus der Reinigung des Abraumdamms gefüllt.“ (Quelle)

Vollbild / Corta Los Frailes: “Nach dem Ende des Erzabbaus im Aznalcóllar Tagebau wurde im September 1995 der Los Frailes Tagebau eröffnet, die bis 2001 in Betrieb blieb, als die Abbautätigkeit aufgrund des Verfalls der Metallpreise endgültig eingestellt wurde. Der Los Frailes Betrieb wurde eingestellt, ohne dass der Abbau des Erzes aus der Lagerstätte, die derzeit mit Abfluss- und Regenwasser geflutet ist, abgeschlossen wurde. Da der tagebau bereits früher in Betrieb genommen wurde, sind einige der erforderlichen Infrastrukturen und Einrichtungen bereits vorhanden, sodass für die Inbetriebnahme weniger Zeit benötigt wird.“ (Quelle)

Im Jahr 2014 nahm Emerita an dem Ausschreibungsverfahren teil, das in 2 Phasen durchgeführt wurde: Die erste war eine finanzielle Qualifikationsrunde, woraufhin Emerita und Minorbis die einzigen Unternehmen waren, die sich für die zweite Runde qualifizierten, die einen detaillierten technischen Plan für die Entwicklung des Projekts erforderte. Emerita erstellte einen vollständigen Minenplan, einen Umweltmanagementplan, einen Wassermanagementplan (der von den Wasserbehörden des Bundes genehmigt wurde) und öffentliche Anhörungen in der Gemeinde. Emerita hat ca. $1 Mio. USD für technische Studien und andere Unterlagen (fast 10.000 Seiten) im Zusammenhang mit der Projektausschreibung ausgegeben.

Im Jahr 2015 wurde die Ausschreibung mit einem sehr knappen Vorsprung gewonnen: Das Angebot von Minorbis wurde als Sieger ausgewählt. Nach Prüfung der Einzelheiten focht Emerita die Entscheidung an und erstattete Anzeige wegen Korruption gegen die Jury. Nach spanischem Recht muss bei einer Straftat in einem öffentlichen Ausschreibungsverfahren der Zuschlag annulliert werden, und die Ausschreibung geht an den nächsten qualifizierten Bieter. Da Emerita glaubt, der einzige andere qualifizierte Bieter zu sein, hofft das Unternehmen, den offiziellen Zuschlag für das Projekt zu erhalten.

Der Präsident von Emerita, Joaquin Merino (P.Geo), erklärte im Juli 2021: “Wir treten jetzt in die letzte Phase dieser juristischen Odyssee ein. Die jahrelangen Ermittlungen sind abgeschlossen, die Verbrechen sind schwerwiegend, es wird erwartet, dass der Richter in naher Zukunft einen Verhandlungstermin festlegt, und aufgrund der Beweise und zahlreicher bisheriger Entscheidungen der spanischen Gerichte sind wir zuversichtlich, dass die Angeklagten eines oder mehrerer Verbrechen für schuldig befunden werden.“ Der CEO von Emerita, David Gower (P.Geo), fügte hinzu: “Dies ist ein wichtiges Ergebnis im Hinblick auf den Aznalcollar-Prozess und damit auch auf die endgültige Vergabe der öffentlichen Ausschreibung. Emerita ist gut positioniert, um sofort mit der Entwicklung dieses Tier-1- [Weltklasse-] Projekts zum Nutzen der Gemeinde und aller Beteiligten zu beginnen. Mit dieser endgültigen Entscheidung des Gerichts Nr. 3 von Sevilla stimmen alle Ebenen der Justiz, die in den letzten 7 Jahren an den Anhörungen beteiligt waren, in Bezug auf die Anklage wegen der Begehung von Straftaten im Zusammenhang mit der Vergabe der öffentlichen Ausschreibung überein. Wichtig ist auch, dass klargestellt wird, dass der andere Bieter [Minorbis] von dem Verfahren hätte ausgeschlossen werden müssen, wie die Tatsache zeigt, dass eine Reihe der Anklagepunkte darauf zurückzuführen ist, dass es zugelassen wurde, obwohl es die in den Ausschreibungsbedingungen geforderten Kriterien nicht erfüllte. In Anbetracht dessen ist Emerita der einzige qualifizierte Bieter. Damit ist das Verfahren einen Schritt näher an seinem Abschluss. Nach Angaben von Rechtsberatern in Spanien ist es sehr selten, dass ein Verfahren in Spanien in diese letzte Phase eintritt und nicht mit einer Verurteilung endet. Die Anwälte weisen auch darauf hin, dass diese Phase in der Regel kein langwieriger Prozess ist, da die Ermittlungen abgeschlossen sind und keine weiteren Beweise vorgelegt werden können und Rechtsmittel zur Verzögerung des Prozesses nicht mehr zulässig sind.“

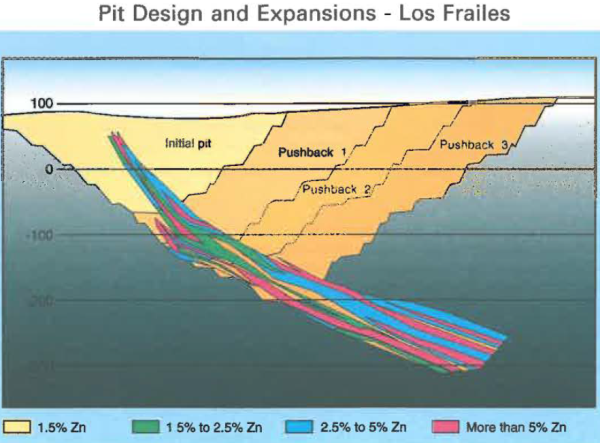

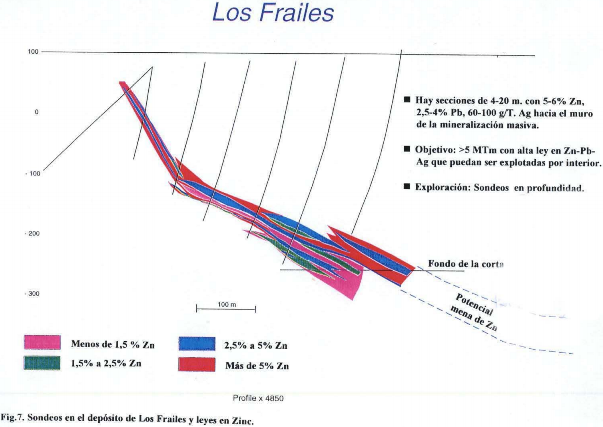

Vollbild / Die Absetzteiche (“tailings ponds“) bei den Aznalcóllar Minen sind aufgrund des Betriebs einer großen Tagebaumine (Los Frailes) enorm umfangreich und können mit einem Untertagebau erheblich verkleinert werden, wodurch das Risiko künftiger Dammbrüche minimiert wird. Bolidens Minenplan für Los Frailes beinhaltete einen niedriggradigen, aber großen Tagebau mit einer historischen Ressourcenschätzung* von 71 Mio. t @ 3,86% Zn, 2,18% Pb, 0,34% Cu + 60 g/t Ag. Emeritas Überprüfung der historischen Bohrdaten deutet auf die mögliche Existenz eines höhergradigen Teils der Ressource hin, der schätzungsweise* 20 Mio. t @ 6,65% Zn, 3,87% Pb, 0,29% Cu + 84 g/t Ag enthält (“offen für Erweiterung“). In den Unterlagen, die für das öffentliche Ausschreibungsverfahren eingereicht wurden, schlug Emerita vor, zunächst den höhergradigen Teil der Lagerstätte mit Untertagebauverfahren abzubauen. Vorteile: Keine riesigen Abraumhalden und Absetzteiche, die Abfälle werden als Füllmaterial in den Untergrund zurückgeführt, geringere Investitionskosten, kleinere Verarbeitungsanlage.