Vor ein paar Jahren, als die Preise 2011 scheinbar in den Himmel stiegen, war Molycorp mit ihrer Mountain Pass Mine in Kalifornien/USA der führende Wert im Markt der Seltenen Erden (“Rare Earth Element”; REE). Mountain Pass produzierte bereits in den 1950/60ern bis 2002, und sogar nach der Schliessung aus Abraumhalden, und es war das westliche Projekt (d.h. nicht-chinesisch), das am besten positioniert war, um aus den schnell steigenden REE-Preisen Kapital zu schlagen.

Leider gab Molycorp am 25. Juni 2015 bekannt, dass sie einen Insolvenzantrag eingereicht haben (“Chapter 11 Bankruptcy”), womit das Ende der Mountain Pass Mine eingeläutet wurde, die wenige Jahre zuvor noch als der REE-Retter für die westliche Welt angepriesen wurde. Die Frage, die sich sofort aufdrängt: Wie konnte das passieren? Und wenn Molycorp nicht erfolgreich sein konnte, wie in aller Welt soll irgendein anderer REE-Junior mit einer nicht-chinesischen REE-Lagerstätte auch nur die Hoffnung hegen dürfen, Erfolg zu haben?

Dieser Artikel versucht, diese beiden fundamentalen Fragen zu beantworten, und zwar durch einen direkten Vergleich zwischen Molycorp’s Mountain Pass Mine und der Ashram Lagerstätte von Commerce Resources Corp., wobei auch eine Serie an Fragen beantworten werden soll, die sich darauf bezieht, weshalb die Welt weiterhin erlaubt, von China dominiert zu werden.

Die Vorrunde: China als Schulhof-Tyrann

Beginnen wir zuerst mit einem Blick auf die Geschichte der REE-Blase und befassen uns mit der Frage, weshalb die Welt weiterhin einen Rohstoff-Tyrann erlaubt und wann die nächste Krise geschieht, die erneut die REE-Preise gen Himmel schicken wird.

Es gibt den gängigen Spruch “Macht korrumpiert und absolute Macht korrumpiert absolut” und ich glaube, dass die Marktereignisse, die diese Woche begannen, als China im Grunde genommen den Weltmärkten – einschliesslich ihrer eigenen Bevölkerung – den Teppich unter den Füssen gerissen hat, Anlass genug sein sollten, dass sich jeder fragt, wie dies geschehen konnte und was unternommen werden kann, damit dies nicht wieder passiert.

Wir wissen, wer die Verlierer waren, als Molycorp von $76 pro Aktie zu Chapter 11 überging, aber wer waren die Gewinner? Die klaren Gewinner während der gesamten REE-Blase sind zweifelsfrei diejenigen, die weiterhin den Markt dominieren und die den eigentlichen Grund für die Blase fabrizierten: Die Chinesen.

Da China das Land ist, das den globalen REE-Markt beherrscht, so haben sie auch am Stärksten davon profitiert, als die REE-Preise um mehr als 1.000%, und in manchen Fällen mehr als 3.000% angestiegen sind, wobei sie auch noch heute profitieren. Die “Realität” des Preisverfalls der vergangenen 4 Jahre ist, dass die Preise für viele REEs noch immer 100%, 200% und bis zu 300% höher sind, als vor 6 Jahren, vor allem für Magnetprodukte (MFREE; d.h. Neodym, Praseodym, Terbium und Dysprosium). Welch anderer Rohstoff konnte eine ähnliche Performance in gleicher Zeit an den Tag legen?

Der “Fischerboot”-Zwischenfall vom September 2010:

“Die 2010 Senkaku Bootskollision (oder der Minjinyu 5179 Zwischenfall) geschah am Morgen des 7. September 2010, als ein chinesischer Fischdampfer, Minjinyu 5179, der in umstrittenen Gewässern in Betrieb war, mit japanischen Küstenwachbooten nahe den Senkaku Inseln kollidierte.”

Warum war es den Chinesen so wichtig, die Besatzung und den Kapitän aus einem vermeintlich illegalen Fischdampfer in umstrittenen Gewässern Japans zu befreien? War China um ihre nationale Sicherheit besorgt? Waren sie über einen westlichen Expansionisten via Japan beunruhigt? Nein, denn ich glaube, dass China schlicht und ergreifend eine Opportunität sah, um ein seit Langem schwebendes Interesse zu adressieren, um mehr Wert aus einem Rohstoff zu schlagen, in dem sie dominant sind – die REEs – und ihren Mehrwert für diesen Rohstoff zu erhöhen, der letztlich mehr Produktion nach China bringen und mehr Arbeitsplätze für die chinesische Bevölkerung schaffen würde. Alles, was sie nur machen mussten, war Japan für kurze Zeit von REE-Lieferungen abzuschneiden.

Eine noch erfolgreichere Bemühung, der restlichen Welt Beunruhigung und Angst einzuimpfen, ist schwer vorstellbar, denn dieser Zwischenfall war allzu simpel, preiswert und so sehr effektiv.

Dieser Schuss vor den Bug war einer, der von der ganzen Welt gehört wurde und sich in jeder DNA imprägnierte, dass alternative REE-Quellen dringend gebraucht werden. Das, was aus diesem Ereignis gelernt werden sollte, ist noch immer hochaktuell: Warum sollte man einem einzelnen Land erlauben, einen Rohstoff zu dominieren? Wachen denn die Menschen im kanadischen Alberta jeden morgen auf und richten ein Stossgebet in Richtung OPEC?

Ganz abgesehen von den Marktmachenschaften von dieser Woche: Was ist mit dem zunehmenden Spannungen entlang der koreanischen Halbinsel? Glaubt noch jemand, dass Kim Jong-un auch auch nur irgendetwas Signifikantes ohne die Zustimmung aus Beijing macht? Ist das die neue “Krise”?

Die westliche Welt braucht neue REE-Quellen. Unglückerlicherweise ist es nicht Molycorp. Glücklicherweise haben wir noch Ashram.

Runde 1: Molycorp vs. Commerce Resources: Mountain Pass vs. Ashram

Bevor die Mountain Pass Mine auf den Tag genau vor 3 Jahren (am 27. August 2012) für rund eine halbe Milliarde Dollar zurück in die Produktion gebracht wurde, verkaufte Molycorp erfolgreich einen Business Plan an die USA und die restliche westliche Welt, der als “die Antwort”, “die Lösung” oder von mir aus auch als “der Weisse Ritter” eines vollständigen REE-Angebots für die westliche Welt propagiert wurde. Die traurige Tatsache ist jedoch, dass Molycorp nicht dazu in der Lage war, dieser Retter zu sein. “Im Rennen des Lebens ist es nicht wichtig, wer als Erster das Ziel erreicht. Was am Meisten zählt ist, dazu in der Lage zu sein, das Rennen zu beenden.” (Lailah Gifty Akita)

Bevor wir einen direkten Vergleich zwischen Mountain Pass und Ashram wagen, möchte ich an dieser Stelle noch kurz an der Seitenlinie verweilen und auf “den Weg in die Hölle” eingehen.

“Das Phoenix Projekt”: Ein weiterer Grabstein im “neuen” gescheiterten Technolgie-Friedhof

Molycorp war im Grunde genommen ihr eigener grösster Feind bzw. stand sich selbst im Weg, weil sie weiterhin Cer und Lanthan (mit Verlust) produzierten und dadurch nur noch mehr Cer und Lanthan in einen bereits überversorgten Markt lieferten und so halfen, die Marktpreise zu Fall zu bringen.

Dies sind die derzeit häufigsten Fakten über Molycorp’s Untergang, doch erzählt dies nicht die “wahre” Geschichte vom Fiasko mit Namen Molycorp. Die “wahre” Geschichte sollte unter der Überschrift “Gescheiterte neue Technologien” erzählt werden, unter der wir schon zahlreiche Kapitel viele Male zuvor gelesen haben. Im Falle von Molycorp ist es das “Phonix Projekt”, und wie die mythische Kreatur namens Phoenix aus der Asche emporsteigt, sollte dieses Projekt auch der Retter einer nicht-chinesischen Produktion sein. Dies geschah jedoch nicht.

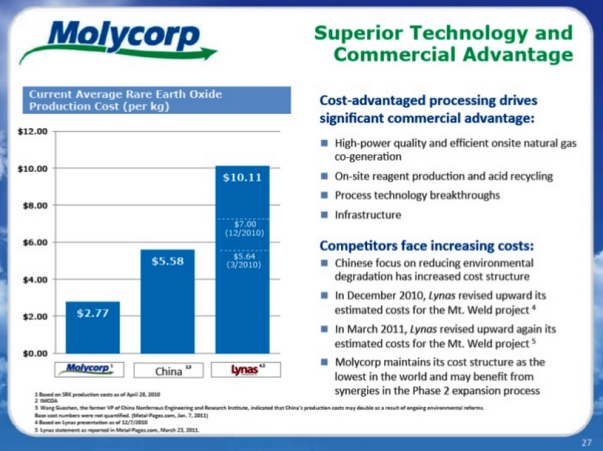

Im Jahr 2010, als die REE-Preise unaufhörlich zu Steigen schienen, ging Molycorp mit dem Versprechen in den Markt, dass ihre Betriebskosten nur halb so hoch sein werden wie die chinesischen Kosten bzw. “2,77 pro kg” und zwar dank “überlegener Technologie und kommerziellem Vorteil” (“Superior Technology and Commercial Advantage”) – dies sind Zitate aus einer Molycorp Präsentation aus dem Jahr 2010, die fast genauso stark verbreitet wurde wie einst die Gideon-Bibel. Molycorp’s tatsächliche Betriebskosten von Mountain Pass lagen eher im Bereich von >$30 pro produziertem kg.

Es könnte gut sein, dass Molycorp das beste Beispiel für den Spruch “der Weg zur Hölle ist mit guten Vorsätzen gepflastert” wird, denn Molycorp scheiterte schlicht und ergreifend daran, Phoenix zu kommerzialisieren (aus der Asche emporzusteigen ohne jedoch wirklich zu Fliegen und recht schnell wieder zur Asche zurückzukehren) und dies im Grunde genommen das ganzheitliche Problem und der eigentliche Grund für ihren Niedergang war.

In dieser Instanz gibt es keinen spezifischen Antagonist, keinen echten “Whistleblower” bzw. Informant, der die Wahrheit kannte, bevor du und ich, und der Rest der investierenden Anlegerschaft, realisierten, dass der Kaiser gar keine Kleider anhatte. Es gab auch keinen Ravi Sood, der praktisch alleine den gescheiterten Silizium-Verarbeiter Timminco mit Short-Positionen von $36 pro Aktie in den Penny-Bereich bugsierte. Es gibt nur eine gescheiterte Technologie und Millionen an Dollar, die sich in Luft aufgelöst haben. Wie oft haben Sie eine solche Geschichte schon gehört?

Runde 2: Molycorp vs. Commerce Resources: Die Realität übetrumpft die Täuschungen

Beginnen wir diese Diskussion, indem 2 Täuschungen bzw. Trugschlüsse im REE-Bereich aufgedeckt werden, die besagen, dass alle REE-Lagerstätten gleich seien und das “Gehalt ist König” sein soll. Dies sind beidesmal höchst fehlerhafte Aussagen, da REE-Lagerstätten typischerweise sehr unterschiedlich sind, wobei eine im Besonderen (d.h. die Ashram Lagerstätte von Commerce Resources Corp.) perfekt positioniert wäre, um aus Molycorp’s Scheitern Kapital zu schlagen, würde ich behaupten.

Molycorp’s Leidensgeschichte kann am Besten mit folgenden unglücklichen Realitäten zusammengefasst werden: Schlechte REE-Verteilung (“distribution”), exzessive Schulden, problematisches Rechtssystem (“jurisdiction”), schlechtes Markt-Timing, hohe Produktionskosten und Betriebsverzögerungen, um ein paar beim Namen zu nennen. In erster Linie fand sich Molycorp in einer nicht nachhaltigen Blase wieder, die geplatzt ist anstatt kontrolliert abgeblasen/deflationiert wurde, weil Molycorp unfähig war, der Situation zu entfliehen, die sie selbst geschaffen hat und eben nicht nur im REE-Preismechanismus gesucht werden kann, da das fundamentale Problem tief in ihrer Lagerstätte verwurzelt war.

Letzten Endes produzierte Mountain Pass nicht genug der einzelnen REEs, die der Markt wollte, im Vergleich zu den REEs, die sie produzierten, welche wiederum die REEs waren, die der Markt nicht wollte. Mit anderen Worten: Die REE-Verteilung von Mountain Pass war extrem ungünstig für den Markt, was dazu führte, dass exzessive Mengen an den geringwertigen REEs (Ce und La) verarbeitet werden mussten, um angemessene Mengen der wertvolleren REEs (Nd, Pr, Tb und Dy) zu produzieren. Dies resultierte in Produktionskosten (pro kg produziertem Nd-Pr-Tb-Dy), die in Verbindung mit ihren zahlreichen anderen Belastungen nicht tragbar waren. Allerdings erhöht dies nur die Dringlichkeit, folgendes zu berücksichtigen: Was macht Commerce’s Ashram REE-Lagerstätte besser für den Erfolg positioniert?

Die allumfassende Antwort ist, dass Commerce und Ashram eine stärkere Eignung haben, die REEs zu produzieren, die der Markt braucht, und zwar zu den womöglich geringsten Kosten im gesamten REE-Markt, zweifelsfrei jedoch zu wesentlich geringeren Kosten als Mountain Pass. Dies liegt darin begründet, dass Commerce und ihre Ashram Lagerstätte einfach grundverschiedene Gebilde sind als jedes andere REE-Unternehmen/Projekt weltweit. Der Schlüssel zum Erfolg für jedwedes REE-Projekt war schon immer die niedrigkostige Produktion der REEs, die das kleinste Angebot, die höchste Nachfrage und die stabilsten Märkte mit Wachstumsprofilen haben.

In vorherigen Arikeln wurde diskutiert, was Ashram von anderen unterscheidet und die seither vergangene Zeit hat mich nur bekräftigt, dass Ashram der Top-Kandidat für die Produktion ist.

Der vorliegende Artikel soll Ashram direkt mit dem ehemaligen “Powerhouse” namens Molycorp vergleichen und zudem erklären, weshalb ich der Meinung bin, dass Commerce und Ashram exakt dort erfolgreich sein werden, wo Molycorp und Mountain Pass gescheitert sind.

Es gibt einige ausgeprägte Eigenschaften, welche die Ashram Lagerstätte deutlichst abgrenzen und insgesamt als “der Ashram Vorteil” zusammengefasst wird:

• Eine überlegene REE- und Preis-Verteilung, die auf den REEs mit den stärksten und stabilsten Märkten fokussiert sind (d.h. die Magnet-REEs; Nd, Pr, Tb und Dy).

• Ein höherer absoluter Gehalt der Schlüssel-HREEs (“Heavy Rare Earth Elements); Terbium (Tb) und Dysprosium (Dy).

• Ein konservativeres und praktischeres “Mine-zum-Markt-Szenario.

• Ein Standort mit einer günstigeren Rechtsprechung (Nord-Quebec/Kanada anstatt Kalifornien/USA).

• Eine grössere Tonnage (>200 Mio. Tonnen vs. 30 Mio. Tonnen) mit mehr beinhalteten Gesamt-REO.

• Eine bessere Position, um Schulden besser zu kontrollieren und zu strukturieren.

Produzieren was der Markt braucht: REE-Verteilung und die Magnet-REEs

Der wichtigste Unterschied zwischen Ashram und Mountain Pass ist die REE-Verteilung; definiert als der Anteil von jedem REE relativ zu allen anderen REEs zusammen (15 Elemente insgesamt; nämlich von La bis Lu plus Y, zusammen als “TREE” bezeichnet).

REE-Verteilungen werden gewöhnlich evaluiert, indem die folgenden Maßgrössen verwendet werden (mit Bezug zu TREE):

• LREE (Leichte REE; “Light REE”:

La, Ce, Pr, Nd, Sm, Eu, Gd

• HREE (Schwere REE; “Heavy REE”):

Tb, Dy, Ho, Er, Tm, Yb, Lu, Y

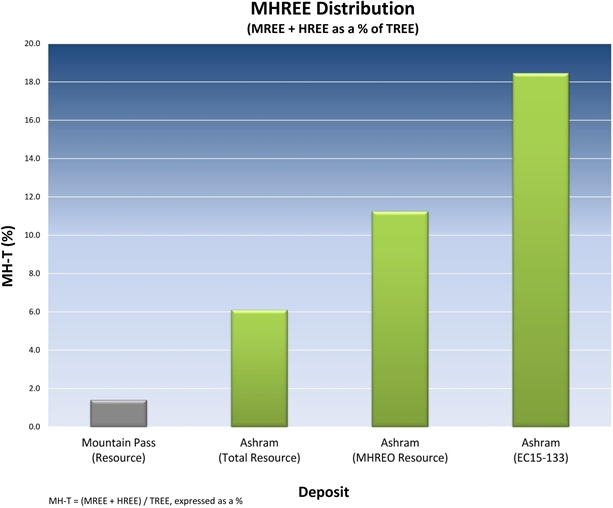

• MHREE (Mittelschwere + Schwere REE; “Middle + Heavy REE”):

Sm, Eu, Gd, Tb, Dy, Ho, Er, Tm, Yb, Lu, Y

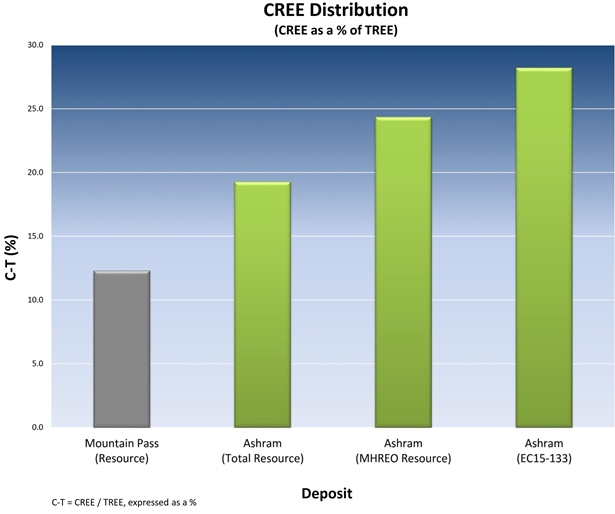

• CREE (Kritische REE; “Critical REE”):

Nd, Eu, Tb, Dy, Y

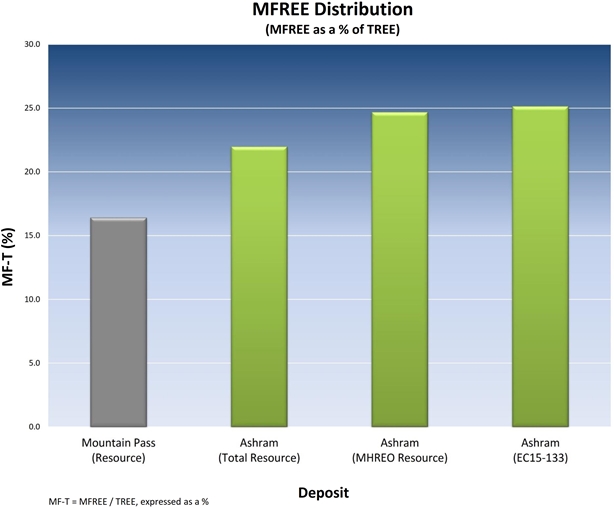

• MFREE (Magnet-REE; “Magnet Feed REE”):

Nd, Pr, Tb, Dy

Einfach ausgedrückt: Eine Lagerstätte mit einer REE-Verteilung, die mehr in den REEs gewichtet ist, welche die stärksten und stabilsten Märkte haben, mitsamt der grössten Nachfrage und dem kleinsten Angebot, wird in einer signifikant besseren Position sein, die REEs zu produzieren, die der Markt will, und zwar zu den geringsten Kosten (unter ansonsten gleichen Bedingungen).

Während den letzten >8 Jahren wurden den Lagerstätten mehr Wert gegeben, die einen höheren Anteil von HREE oder MHREE im Vergleich zu TREE haben. Dies war vor allem wegen dem höheren $-Wert pro kg für diejenigen Elemente im Vergleich zu allen anderen. Dieses Maß an potentiellem Wert wird seit kurzem mit MFREE in Verbindung gebracht, und zu einem geringerem Maß mit CREE, welche die REEs beinhaltet, von denen vorhergesagt werden, die stärkste Nachfrage zu haben, sowie die stabilsten Märkte und Preise (sowohl kurz-, mittel- als auch langfristig). Der MFREE-Markt, dessen Metalle in starken Magneten zum Einsatz kommen, hat Wachstumsaussichten von 8-12% pro Jahr.

Daher favorisieren die Markttrends und Preisumfelde eine REE-Verteilung, die in diesen Schlüssel-REEs ausgewogen sind. Dies ist, was der Markt will und braucht, sodass eine entsprechend balancierte Verteilung, wie in Ashram, ein prominenter Schlüssel zum Erfolg ist.

Eine zu hohe Anreicherung in den leichten REEs, oder den schweren REEs, begrenzen erheblich die Fähigkeit eines Projektes, sich an einen dynamischen Markt und Preisumfelden während der Minenlebenszeit anzupassen. Jedoch hat eine ausgewogene Verteilung mit Fokus auf den Schlüssel-REEs, die sich zwischen den gesamten leichten und schweren REEs verteilen, eine deutlich höhere Wahrscheinlichkeit auf Erfolg.

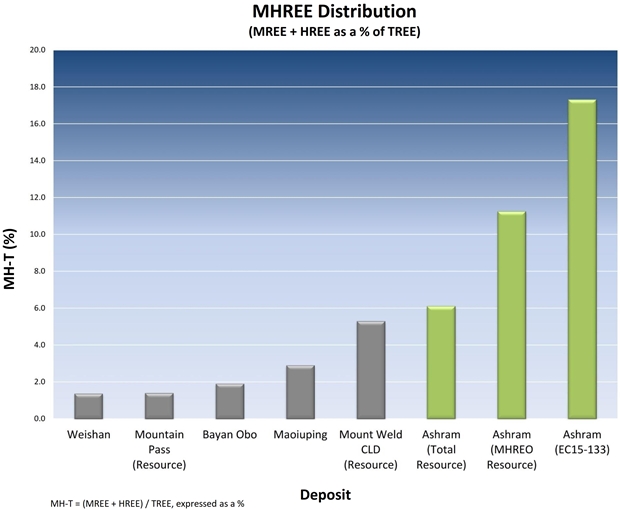

Die folgenden 3 Schaubilder illustrieren, dass (im Vergleich mit Mountain Pass) Ashram ungefähr 400-1.300% mehr Anreicherung in der Gruppe der REEs hat, welche die höchsten $-Werte pro kg (MHREE) haben, sowie etwa 34-53% mehr Anreicherung in den REEs, welche die stärksten, grössten und stabilsten Märkte (MFREE) auf kurz-, mittel- und langfristiger Sicht haben.

Die Auswirkung, eine ausgewogene REE-Verteilung zu beheimaten, ist, dass mehr Wert aus dem Erz extrahiert werden kann, und zwar zu geringeren Kosten (relativ gesprochen). Dies bedeutet, dass weniger Dollar nötig sind, um die ungewollten REEs, die nun einmal anfallen, zu verarbeiten. Je mehr Cer es im Vergleich zu anderen REEs gibt, desto mehr Cer muss auch verarbeitet werden, um die wertvolleren MFREEs (Nd, Pr, Tb und Dy) zu produzieren.

Eine schlecht balancierte Verteilung, wie in Mountain Pass, bedeutet dass mehr von den geringwertigen, wenig marktstabilen REEs (d.h. Ce und La) produziert werden müssen, um die höherwertigen, marktstabilen REEs (Nd, Pr, Tb und Dy) zu produzieren. Zum Vergleich: Ashram ist wesentlich mehr angereichert in Nd, Pr, Tb und Dy, und viel weniger angereichert in Ce und La. Dies ist ein fundamentaler Schlüsselunterschied, der direkt die Produktionskosten und die Betriebsmargen beeinflusst, da es der dominante Wirtschaftlichkeitstreiber einer jeden REE-Lagerstätte ist.

Schlusspunkt: Ashram beheimatet eine überlegene REE-Verteilung im Vergleich zu Mountain Pass unter Berücksichtigung aller Industriestandard-Maßgrössen (HREE, MHREE, CREE und MFREE).

Ferner illustriert die folgende Abbildung, dass Ashram eine überlegene REE-Verteilung im Vergleich mit allen anderen Hartgestein-Produzenten weltweit besitzt (Lynas, Wieshan, Maoniuping, Bayan Obo). Mit anderen Worten: Wenn Ashram heute in Produktion wäre, dann würde es die stärkste REE-Verteilung aller bedeutenden Hartgestein-Minen weltweit haben, und zudem auch die REEs produzieren, die der Markt derzeit braucht und auch gemässs Prognosen kurz-, mittel- und langfristig benötigt (d.h. MFREE).

Absoluter Gesamt-REE-Gehalt

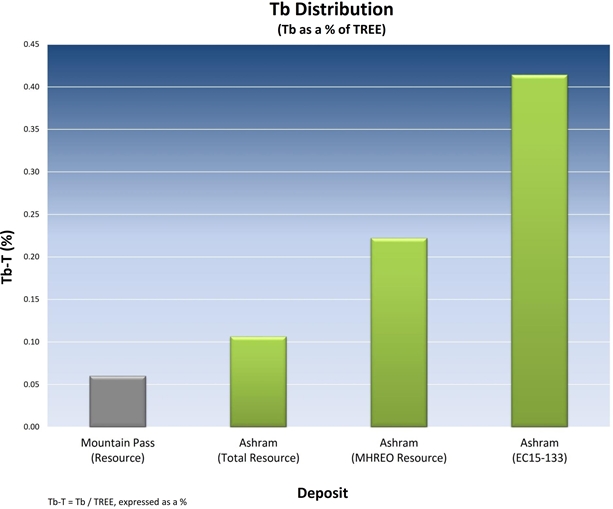

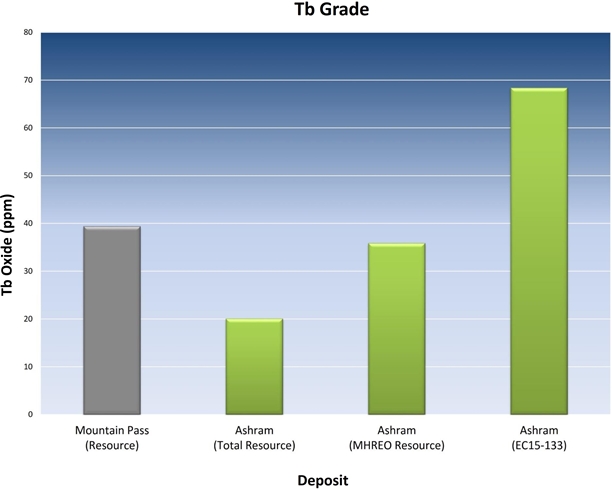

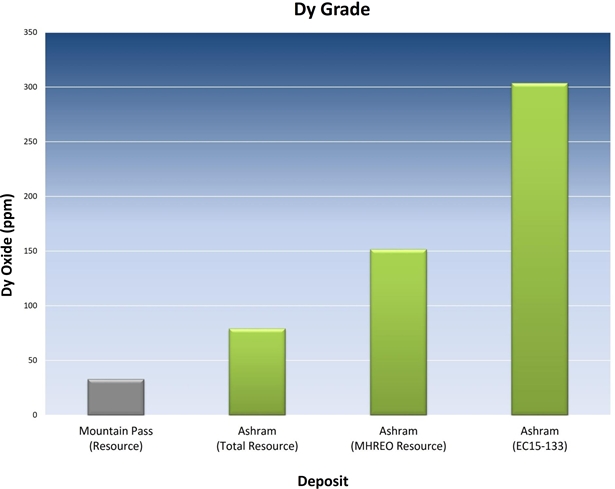

Absolut gesehen hat Mountain Pass grössere Mengen an Nd und Pr im Vergleich zu Ashram, jedoch signifikant weniger Tb-Dy (siehe Abbildungen 5-8). Dies ist das Resultat der Ashram REE-Verteilung, die im Vergleich wesentlich stärker mit Tb und Dy (beides MFREEs) angereichert ist. Diese Eigenschaft erlaubt Ashram die Fähigkeit, viel weniger der geringwertigen REEs (Ce-La) pro kg der höherwertigen REEs (Nd, Pr, Tb, Dy) zu produzieren.

Mit anderen Worten: Im Vergleich zu Mountain Pass, wenn Ashram die Produktion aufnähme, so würden signifikant höhere Anteile an den REEs produziert werden, von denen der Markt die stärkste Nachfrage- und Wachstumsaussichten hat. Entsprechend würde Ashram weniger der REEs produzieren, die eine schlechtere Marktaussicht haben, um überhaupt diese höherwertigen Elemente zu produzieren. Diese Eigenschaft bedeutet einen beträchtlichen Kostenvorteil für Ashram.

REE-Preisung

Das REE-Preisumfeld steht in Verbindung mit der REE-Verteilung und Marktstärke. Wenn man die REEs hat, die der Markt will, würde dies ein stabileres Preisumfeld indizieren, wobei die Maximierung der Preisstabilität für jeden Minenbetrieb essentiell ist.

Nach Durchsicht der MFREE-Preistrends während den letzten 5 Jahren, ohne Berücksichtigung der Preisblase 2011, sticht ins Auge, dass langfristig gesehen ein viel stabileres Preisniveau vorherrschte als viele denken mögen; die REE-Preise für MFREE sind allesamt höher als noch vor 5 Jahren (siehe Abbildungen 9-12). Wieviele Rohstoffe können dies von sich behaupten? Somit: Obwohl die Preise seit den nicht nachhaltigen Höhen von 2011 beträchtlich an Wert verloren haben, so haben Nd-Pr-Tb-Dy allesamt positive Langfrist-Preistrends, dessen Prognosen besagen, dass dieser Trend aufgrund der starken Nachfrage und dem starken Wachstum der Magnetbranche bestehen bleibt.

Mine-zum-Markt Szenario

Ich habe die unterchiedlichen “Mine-zum-Markt”-Geschäftspläne bereits im vorherigen Artikel “Die Mine-zum-Markt Strategie und ihre Motive im REE-Markt” besprochen. Molycorp ist mehr als nur die Mountain Pass Mine in Kalifornien, denn sie unterhält eine Reihe von Geschäftszweigen, die auf ein vollständig vertikales Integrationsmodell der Mine zum raffinierten Produkt zur Endnutzung abzielen; allein um zu versuchen, den Wert innerhalb der REE-Wertschöpfungskette zu maximieren, einschliesslich sich mit anderen Seltenen Metallen zu versuchen. Eine derartige Expansion führt unweigerlich zu einer Verwässerung des Fokus auf die Kernkompetenz bzw. Hauptbetriebsvoraussetzungen. In diesem Fall eben das Front-End des Prozesses bzw. die Mountain Pass Mine.

Im Grunde genommen zielte Molycorp auf eine vollständige vertikale Integration ab, sogar noch bevor sie das Front-End im Griff hatten. Das Unternehmen hat zudem zu viel Schulden aufgenommen, gab zu viele Versprechen, die nicht gehalten werden konnten, sodass die Produktionsziele nie erreicht wurden, die sie selber so hochmütig in Aussicht gestellt haben.

So wie bei jedem Unternehmen ist es am Besten, sich im Kerngeschäftsfeld auszuzeichnen, bevor in andere Unternehmungen expandiert wird. Commerce zielt keineswegs auf eine vollständig vertikale Integration ab, sondern auf ein gemischtes REE-Konzentrat als Endprodukt, möglicherweise auch die (externe) Tolling-Verarbeitung oder der direkte Verkauf an Unternehmen mit frei verfügbaren Separationskapazitäten.

Wenn irgendein Unternehmen hofft, weiter unten entlang der Wertschöpfungskette erfolgreich zu sein, so muss es zu allererst ein wirtschaftlich tragbares Geschäftsmodell in der gemischten Konzentratsphase meistern. Wenn mehr von der Wertschöpfungskette benötigt wird, um rentabel zu sein, so ist es unwahrscheinlich, dass das Geschäft von Erfolg gekrönt sein wird.

Rechtsprechung

Abgesehen von all den technischen Gegebenheiten sollte die Rechtsprechung (“jurisdiction”) nicht vernachlässigt werden. Die Studie “2014 Annual Survey of Mining Companies” vom Fraser Institute führt Quebec auf Platz 6 (Ashram) von insgesamt 122 analysierten Rechtsprechungen, wobei Kalifornien auf Platz 48 (Mountain Pass) steht. Diese Studie wird in der Industrie als ein gutes Maß für Minen-Freundlichkeit angesehen.

Vergessen wir an dieser Stelle nicht, dass Kalifornien im Jahr 2002 ein grosses Wörtchen bei der Schliessung der Mountain Pass Mine mitgeredet hat. Heute ist es so, dass das regulatorische Umfeld und die anhaltende Dürre in Kalifornien der Mine nicht zugute kam, da sie beträchtliche Wassermengen für ihren Betrieb benötigte.

Im Gegensatz hierzu unterstützt die Regierung von Quebec REEs wörtlich und finanziell, und zwar durch öffentliche Bekanntmachungen und formale Finanzinvestments in Projekte. Die Präsenz von Ashram wächst und man kann darauf wetten, dass die Regierung von Quebec die Lagerstätte wahrnimmt.

Schulden

Molycorp’s Erfolgschancen wurden aufgrund dem Schuldenberg erheblich behindert; rund $1,7 Milliarden hat das Unternehmen wegen der Minen- und Verarbeitungsanlagen-Modernisierung angehäuft, sowie zahlreichen Akquisitionen in Verbindung mit ihrer vollständigen Vertikal-Integration als Mine-zum-Markt-Szenario. Dies resultierte in einer schlechten Bilanz mit begrenzten Möglichkeiten, die betrieblichen Mehrkosten in den Griff zu bekommen, einschliesslich Produktionsverzögerungen und Phasen fallender Preise, die jedoch in jeder Industrie normal sind.

Commerce Resources Corp. startet sauber, ohne Schulden und der Fähigkeit, wertschätzen zu können, was passieren kann, wenn finanzielle Verantwortung nicht mehr gehalten werden kann. Das Unternehmen zielt auf ein gemischtes REE-Konzentrat in den ersten Jahren der Produktion ab, damit der Kapitalbedarf zu Beginn gering gehalten wird bzw. nicht zuviel abzubeissen als man überhaupt kauen kann.

Tonnage

Laut Technology Metals Research (TMR) stehen die Ressourcen von Mountain Pass bei 32 Mio. Tonnen zu 6,6% TREO (insgesamt 2,1 Mio. Tonnen beinhaltete REO), während die Ashram Ressource bei etwa 240 Mio. Tonnen zu 1,9% TREO (insgesamt 4,5 Mio. Tonnen beinhaltete REO) steht.

Der Mountain Pass Tagebau ist bereits ca. 450m breit und ca. 120m tief, was bedeutet, dass eine Vergrösserung vonnöten ist, um die restlichen 32 Mio. Tonnen an Ressourcen abzubauen. Das gesamte Material in der Ashram Lagerstätte befindet sich direkt an der Erdoberfläche und es gibt einfach viel mehr davon (d.h. kostengünstigerer Abbau für eine längere Zeit).

Schlussfolgerung

Jeder, der mit der REE-Branche vertraut ist, weiss, dass Gehalt selten der “König” ist, wie vielerorts noch immer behauptet wird. Die REE-Verteilung einer Lagerstätte ist entscheidend, weil ein REE nicht einfach von einem Anderen separiert werden kann. Ich glaube, dass der fundamentale Grund, weshalb Molycorp mit ihrer Mountain Pass Mine scheiterte, darin liegt, dass zuviele REEs (Ce, La) produziert wurden, die der Markt gar nicht brauchte, während gleichzeit versucht wurde, ausreichende Mengen an den REEs (Nd, Pr, Tb, Dy) zu produzieren, die der Markt benötigt; einzig allein um die Rentabilität zu gewährleisten. Dies resultierte in höheren Betriebskosten und niedrigeren Betriebsmargen, die schlicht und ergreifend in diesem Marktumfeld nachhaltig nicht tragbar waren.

Die Ashram Lagerstätte von Commerce ist im Vergleich zu Molycorp’s Mountain Pass Lagerstätte von Grund auf verschieden, wobei dies durch die überlegene REE-Verteilung betont wird, die mehr auf das fokussiert ist, was der Markt derzeit und in Zukunft tatsächlich braucht. Gekoppelt mit dem Wissen, weshalb Mountain Pass scheiterte (abgesehen von der REE-Verteilung), dürfte dies auf effektivste Weise das Potential von Ashram stärken, die Produktion zu erreichen und die fatalen Fehltritte von Molycorp zu vermeiden.

Letzten Endes ist die Nachlässigkeit der Endnutzer, in den Markt einzutreten, nur ein temporäres Phänomen, weil es einfach nicht genug Angebot bzw. Angebotsstabilität gibt, um die Nachfrage mittel- bis langfristig befriedigen zu können. Daher ist die Zeit jetzt, die Projekte zu identifizieren, welche die besten Chancen auf Erfolg haben und im Falle einer REE-Marktkehrtwende, die bevorsteht, Kapital zu schlagen, wobei der Ashram Vorteil meiner Meinung glasklar ist.

Link zum obigen Chart (15 min. verzögert): http://schrts.co/wR62L5

Research #10 “Interview mit Darren L. Smith und Chris Grove während sich der Friedhof der REE-Projekte zunehmend füllt“

Research #9 “Lug und Trug mit dem REE-Preiskorb und die Klarheit von OPEX“

Research #8 “Ein fundamentaler Wirtschaftlichkeitsfaktor im REE-Markt: SÄURE“

Research #7 “Die Mine-zum-Markt-Strategie und ihre Motive im REE-Markt“

Research #6 “Was braucht der REE-Markt dringend? (Ausser Verstand)“

Research #5 “Aufstieg zum Brancheprimus kurz vor Vollendung“

Research #4 “Ashram - Die nächste Schlacht um Seltene Erden zwischen China und dem Rest der Welt“

Research #3 “Seltene Erden Lagerstätten: Ein einfaches Mittel zur vergleichenden Bewertung“

Research #2 “K.O.-Schlag gegen irreführende Aussagen in der Seltene Erden Branche“

Research #1 “Das K.O.-Kriterium für Seltene Erden Aktien: Wie man die Spreu vom Weizen trennt“

Disclaimer: Bitte lesen Sie den vollständigen Disclaimer im vollständigen Research Report als PDF (hier), da mehrere Interessenkonflikte vorherrschen. Der Autor, Stephan Bogner, besitzt Aktien von Commerce Resources Corp. und dem Auftraggeber dieses Reports, Zimtu Capital Corp., welch börsengelistete Unternehmen ebenfalls in Commerce Resources Corp. investiert ist, womit sowohl der Autor als auch Zimtu Capital Corp. von einem Aktienkursanstieg bei Commerce Resources Corp. profitieren würden, wobei beide Parteien jederzeit und ohne Ankündigung Aktien verkaufen könnten. Da der Autor von Zimtu Capital Corp. bezahlt wird, sind die vorliegenden Ausführungen nicht als “Finanzanalyse” oder “Anlageberatung” zu werten, sondern als “Werbemittel”.