CD-Vorderseite vom Album Ashram (2002) von Ashram, eine neoklassische Band aus Italien

Nach unserem letzten Artikel Seltene Erden Lager- stätten: Ein einfaches Mittel zur vergleichenden Bewertung, hat die in Toronto ansässige Secutor Capital Management Corp. eine Erstanalyse über Commerce Resource Corp. am 28. April 2014 veröffentlicht.

Die Analysten von Secutor, Geologe Liliana Paoletti und Arie Papernick, bewerten das im kanadischen Quebec vorkommende Ashram REE-Projekt von Commerce mit einem NPV von $1,44/Aktie (nach Steuern), ein Unterschied von 747% zum aktuellen Aktienkurs ($0,17). In ihrem 28-seitigen Report wird zudem mit bezwingender Logik die Aussicht auf höhere REE-Preise in absehbarer Zukunft erläutert, indem Angebot und Nachfrage besprochen werden, wobei auch Licht auf die strategische Wichtigkeit für die westliche Welt geworfen wird, eigene REE-Verarbeitungsanlagen ausserhalb von China zu bauen.

Nachfolgend präsentieren wir ins Deutsche übersetzte Auszüge der Secutor-Analyse:

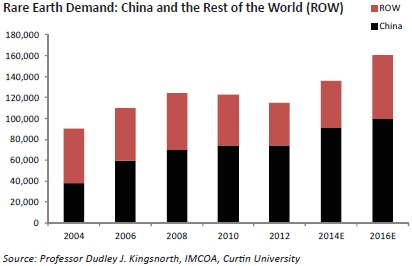

Die Chinesen dürften mit ihren REE-Minen am Kämpfen sein, aufgrund jahrzehntelanger ineffizienter und verschwenderischer Verarbeitung und nicht vorhandenen Umweltstandards. Keiner kennt die vollständigen Ausmaße der Schäden, die durch Chinas REE-Industrie verursacht wurden und in welchem Zustand sich die Minen befinden. Könnte es sein, dass sich China sowohl ein Angebot an schweren REEs (HREEs) als auch leichten REEs (LREEs) noch früher sichern muss, als der Rest der Welt antizipiert?

Während China beginnt, sich woanders nach neuem REE-Verarbeitungsmaterial (feedstock) umzuschauen, so sollte vielleicht der Rest der Welt das gleiche tun, vor allem Hinsicht auf die strategische Wichtigkeit dieser Metalle für Militär und Industrie. Demzufolge stellt sich die Frage, warum nicht in Quebec schauen?

REE-Projekte ausserhalb von China mit machbarer Metallurgie und Gewichtung in den kritischen Seltene Erden Oxiden (CREOs) sind ziemlich begrenzt. Viele REE-Juniors, auch wenn sie diese CREOs beheimaten sollten, sind nicht dazu in der Lage, ein verkaufsfähiges Mineral-Konzentrat zu produzieren, sodass ihre Projekte extrem riskant sind. Commerce ist einer der am weitesten fortgeschrittenen Juniors, schlicht und ergreifend weil sie dieses Schlüssel-Entwicklungs- kriterium vorweisen können, auch wenn noch keine Machbarkeitsstudie abgeschlossen wurde.

In Anbetracht des Entwicklungsstadiums, in dem sich Commerce momentan befindet, kommen wir ebenfalls zu der Schlussfolgerung, dass die Zeit reif für das Herantreten eines Joint-Venture Partners oder Abhnahmevertragspartei (off-taker) ist, um mit Commerce eine strategische Transaktion abzuschliessen, insbesondere in Hinsicht auf die aktuell niedrigen Marktbewertungen und der Tatsache, dass Commerce vor kurzem (Dezember 2013) zu einer der wenigen REE-Entwicklungsprojekte aufgestiegen ist, die eine Chance haben, als nächstes in die Produktion gebracht zu werden, und zwar unabhängig davon, ob REE-Preise weiterhin auf niedrigem Niveau verharren.

Commerce Resources ist eines der fortgeschrittensten REE-Juniors in Bezug auf Metallurgie, was in der REE-Branche das A und O ist. Commerce evaluiert derzeit diverse Optionen für Endprodukte, einschliesslich einem gemischten (mixed) REO-Konzentrat, einem gemischten REC-Konzentrat und einer partiellen Separation. Schlussendlich werden die von Commerce zu produzierende Endprodukte vom Bedarf eines JV-Partners oder anderen strategischen Partners abhängig sein. REE-Verarbeiter, wie Rhodia, würden gerne REO-Konzentrate kaufen, während Endverbraucher ein grösseres Kaufinteresse an bestimmten Oxiden hätten.

FerroAtlantica, ein multinationaler Konzern, der eines der grössten Hersteller von Silicium-Metallen ist, plant den Bau einer $375 Mio. teuren Silicium-Anlage in Quebec, von der erwartet wird, Ende 2016 in Betrieb zu gehen. Ferro Atlanticas General-direktor sagte, dass es die sehr vorteilhaften Bedingungen waren, die das Unternehmen veranlasste, nach Quebec zu gehen; einschliesslich der ermässigten Preise für Hydroelektrizität, einer 10-jährigen Steuerbefreiung und einer Finanzunterstützung von 5-10% der Projekt-Kapitalkosten durch Investissement Quebec.

Könnte sich ein ähnlicher Deal zwischen der Provinz und einem REE-Verarbeiter anbahnen?

Wie dargelegt sind wegen der Gleichgültigkeit des Westens, billige Ressourcen aus China zu akzeptieren, und wegen dem Mangel an langfristiger Vision nur sehr wenige REE-Verarbeitungsanlagen in der westlichen Welt beheimatet. Die zur Solvay Group gehörende Rhodia ist eine der wenigen Unternehmen ausserhalb von China, das die Technologie besitzt, um REE-Zwischenprodukte zu separieren, aufzubereiten und zu produzieren. Da eine Vielzahl von REE-Lagerstätten in Quebec vorkommen, wäre so ein Deal positiv für die Etablierung einer integrierten Versorgungskette ausserhalb von China, sofern der Deal von der provinziellen und bundesstaatlichen Regierung mit Kapital und Verordnungen unterstützt wird.

Secutor erklärt, dass die REE-Nachfrage folgt, sobald ein Angebot als gesichert gilt:

Ein Hauptgrund für die Nachfrage-Dämpfung sowohl für LREEs als auch HREEs ist die Seltenheit eines zuverlässigen, stabilen und sicheren Angebots. Die Wahrscheinlichkeit einer Angebotsunterbrechung aus China kann als recht niedrig betrachtet werden, wenn jedoch ein solches Ereignis dennoch eintreten würde, so wären die wirtschaftlichen und militärischen Konsequenzen schwerwiegend. Wegen diesem Risiko ist es verständlich, dass Hersteller zögern, ernstzu-nehmendes Geld in die Entwicklung ihrer Produkt-paletten zu investieren, die REE-Materialien benötigen... Das Nichtvorhandensein eines sicheren Angebots an REEs ist ein Problem, vor allem da neue und bessere Technologien entwickelt werden, welche den Einsatz dieser exotischen Metalle verlangen. Endverbraucher benötigen Vertrauen in ihre Zulieferketten bevor neue und verbesserte Anwendungsgebiete entwickelt und kommerzialisiert werden, die REE-Metalle beinhalten.

Lynas und Molycorp waren die ersten Unternehmen in den letzten Jahren, die REE-Lagerstätten ausserhalb Chinas in die Produktion geführt haben.

Die grössten Kosten eines jeden REE-Projekts entfallen auf die Verarbeitung, wobei ein Grossteil der Verarbeitungskosten durch den Säure-Verbrauch verursacht werden. Verarbeitungskosten lassen sich am besten reduzieren, indem das Erz zu einem hochgradigen Mineral-Konzentrat veredelt wird, wodurch die Menge an Material reduziert wird, die downstream verarbeitet werden muss. Commerce ist dazu in der Lage, die Erzmasse um 97% zu reduzieren und ein Mineral-Konzentrat mit 43,6% TREO (Total Rare Earth Oxide) bei einer Gewinnungsrate von 70,7% zu produzieren. Zum Vergleich verarbeiten chinesische Raffinerien Material aus nicht-ionischen Ton-Lagerstätten mit einem Gehalt von mehr als 30% TREO bei einer Gewinnung von über 60%. Molycorp und Lynas sind ebenfalls fähig, ein Mineral-Konzentrat mit mehr als 30% TREO herzustellen. Somit erscheint diese Fähigkeit, eine Voraussetzung für die Abbauwürdigkeit zu sein; jedoch ist dies der Bereich, wo die meisten Juniors am Kämpfen sind, obwohl dies das entscheidende Produktionskriterium ist. Commerce ist eines von nur zwei REE-Juniors, von denen wir wissen fähig zu sein, ein Mineral-Konzentrat mit mehr als 30% TREO zu produzieren.

Die in Sydney ansässige Lynas gab rund A$1 Mrd. für eine REE-Verarbeitungsanlage in Malaysia aus und gab jüngst Pläne bekannt, um Schuldenrückzahlungen zu verschieben und bis zu A$40 Mio. an Aktien zu verkaufen. Lynas sagte im März, dass sie mehr Geld benötigt, nachdem sich ihr Verlust ausgeweitet hat. Der Aktienkurs von Lynas verlor dieses Jahr 57% (-78% in letzten 12 Monaten) und ist der schlechteste Performer im diesjährigen Bloomberg Index, der 11 REE-Produzenten und -Explorer beinhaltet. Während Lynas den Grossteil ihrer Produktion bereits vorab an die japanische Sojitz Corp. verkauft hat, so wurde die in den USA ansässige Molycorp im Grunde genommen ein chinesisches Unternehmen, als der Zusammen-schluss mit NeoMaterials im Jahr 2012 abgewickelt wurde. Molycorps Verarbeitungsanlagen befinden sich vorwiegend in China.

Wenn die Welt beabsichtigt, ihr REE-Angebot zu diversifizieren, macht es dann einen Unterschied, wenn die Rohstoffe in den USA gefördert und verarbeitet werden, nach China für weitere Downstream-Verarbeitung verschifft werden, woraufhin diese Produkte dann in den Rest der Welt verschifft werden, einschliesslich den USA?

China versuchte Molycorp im Jahr 2005 und Lynas 2009 zu akquirieren, jedoch blockierten die US-amerikanische und australische Regierungen die sich anbahnenden Deals.

Wahrscheinlich war Chinas Absicht nur, ihr Industrie-Monopol zu schützen, jedoch ist es wichtig zu bedenken, dass China bekannt dafür ist, langfristig zu denken. Könnte China auch daran denken, ihr eigenes REE-Angebot für den heimischen Bedarf zu sichern? Wie auch immer, die Entwicklung von zusätzlichen REE-Minenkapazitäten ist nur ein Teil der Lösung. Um tatsächlich das Angebot zu diversifizieren, müssen Downstream-Verarbeitungsanlagen ausserhalb Chinas gebaut werden, um die wachsenden Nachfrage nach REEs befriedigen zu können.

China verfügt nicht über unbegrenzte Mengen an Eingangsmaterial für ihre REE-Verarbeitungsindustrie und die Tatsache, dass sie damit begonnen haben, MOUs mit Junior-Explorationsunternehmen zu unterzeichnen, verdeutlicht dieses Bedenken. China könnte nervös geworden sein, wenn es um ihr heimisches Angebot geht und dass sie ihr eigener grösster Abnehmer sind.

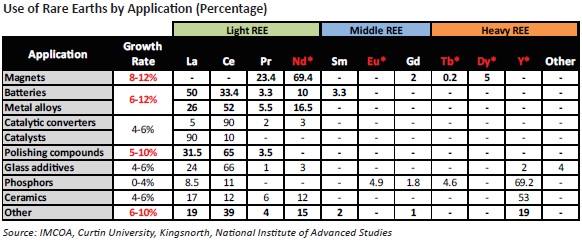

Die REE-Minenförderung aus China, von Molycorp und Lynas wird von Cer (cerium) und Lanthan (lanthanum) dominiert, die beide typischerweise 75% einer REE-Lagerstätte ausmachen und es davon somit am meisten Angebot gibt und auch die niedrigsten Marktpreise aller REEs haben.

2013 hatte Cer einen Anteil von 40% an der gesamten REE-Nachfrage.

Molycorps Bastnäsit-Erz besteht zu 49% aus Cer. Während der Markt antizipiert, dass das Angebot an Cer und Lanthan während den nächsten Jahren signifikant ansteigt, da Molycorp und Lynas die Produktion unter Vollauslastung anstreben, so argumentiert Secutor, dass beide Preise nicht zwingendermassen weiter fallen müssen, da die Nachfrage sogar noch stärker ansteigen kann.

Obwohl Ashrams REE-Verteilung aus 26% Lanthan und 46% Cer besteht, so haben diese Metalle einen Anteil von nur 5% bzw. 8% vom Erzwert. Praseodym, Neodym und Europium haben zusammen einen Anteil von 72% des Gesteins-werts, obwohl sie nur 22% des Gesteins pro Tonne ausmachen. Zudem beinhaltet Ashram die REEs, die von der Industrie benötigt werden. Obwohl viele die mit HREO angereicherten Lagerstätten als wirtschaftlicher wahrnehmen, so haben nur drei der HREEs auch aufnahmefähige Märkte. Diese sind Terbium, Dysprosium und Yttrium. Die anderen, Erbium, Holmium, Thulium, Ytterbium und Lutetium, haben nur kleine bzw. Nischen-Märkte. Wie bereits dargelegt wird eine signifikant höhere Menge an leichten und mittelschweren REEs in den stärker wachsenden Märkten benötigt, einschliesslich für Magnete und Batterien. Obwohl Ashram keine schwere REE-Lagerstätte ist, so beheimatet sie dennoch beträchtliche Mengen an Tb, Dy und Y. Letztlich ist es nie von Vorteil, dass eine Lagerstätte die richtige REE-Verteilung hat und die falsche Mineralogie. Es ist die Mineralogie, welche die Machbarkeit eines Projekts bestimmt.

Während Lynas und Molycorp momentan am Kämpfen sind, in Zeiten niedriger REE-Preise rentabel zu bleiben, so hätte Commerce solche Probleme nicht, da sie auf einzigartige Weise von niedrigen REE-Preisen geschützt wäre - dank ihrer ausgeglichener REE-Verteilung, vor allem in den CREEs, welche das niedrigste Angebot bei gleichzeitig höchster Nachfrage geniessen (Nd, Eu, Tb, Dy und Y).

Experten erwarten, dass Nd (ein LREE) bis 2015 einen Anteil von 24% am gesamten REE-Markt haben wird, wobei es schon heute ein grösserer Markt ist als alle HREEs zusammen.

Zudem hat Eu (ebenfalls ein LREE) den höchsten Dollarwert/kg von allen REEs. Dies ist ein Grund, warum die Ashram Lagerstätte mein Top-Favorit im REE-Bereich ist, da sie eine ausgewogene REE-Verteilung haben, die signifikante Mengen an Nd und Eu beinhaltet, sowie beträchtliche Mengen an Tb, Dy und Y.

Dies hat eine ausgeglichenere Gewichtung der primären Zahlelementen (CREEs) zur Folge, die als interner Hedge gegen einen Preisfall in einem oder mehreren dieser Elemente fungiert.

Es gibt mehr als 200 REE-tragende Minerale, wobei nur vier davon schon einmal eine Quelle für ein nennenswertes Marktangebot waren und somit kommerziell verarbeitet wurden, sowohl heute als auch in der Vergangenheit. Diese sind Monazit, Bastnäsit, Xenotim und Loparit. Allerdings beinhalten viele REE-Lagerstätten eine Vielzahl von REE-tragenden Mineralen, die einen Beitrag zum Gesamtgehalt machen, wobei viele von diesen noch nie zuvor kommerziell verarbeitet wurden, was zu komplizierten Flow-Sheets sowie hohen Verarbeitungs- und Forsch-ungskosten führt. Bedeutsam ist, dass obwohl die Chinesen HREEs nachfragen möchten, sie nur dazu in der Lage sind, die HREEs zu gewinnen, die in Xenotim vorkommen, und eben nicht in den unzähligen exotischen Mineralen, aus denen die meisten bekannten HREE-Lagerstätten bestehen.

Der Grund, warum die Metallurgie von Commerce so fortgeschritten ist: Die REE-Mineralisation von Ashram kommt innerhalb konventionellen REE-tragenden Mineralen vor, sodass die Metallurgie bestens bekannt und verstanden wird. Darüberhinaus sind der Abraum und die Aufbereitungsrückstände nicht säuregenerierend oder radioaktiv.

BEWERTUNG

In Secutors Bewertung wurde für das Ashram REE-Projekt von Commerce ein NPV von $1,44/Aktie kalkuliert, was ein Unterschied von +747% vom aktuellen Aktienkurs ($0,17) ist.

Die Berechnung basiert auf die PEA-Resultate (Juli 2012), einschliesslich Projektfinanzierung (100% Schulden plus $28 Mio. durch Aktienemission für die Fertigstellung einer Vor-Machbarkeitsstudie und einer Machbarkeitsstudie), wobei ein 10% DCF-Modell angewandt wurde und REE-Preise vom März 2014 berücksichtigt wurden.

Obwohl die REE-Preise heute viel niedriger als Mitte 2012 sind, bleibt das Ashram Projekt robust - dank der REE-Verteilung, die es dazu verhilft, eine bessere Chance zu haben, um Preisschwächen zu überleben, wie Secutor analysiert und im krassen Gegensatz zu anderen Produzenten wie Molycorp und Lynas steht, die am Kämpfen sind, um bei den aktuell niedrigen Marktpreisen rentabel zu bleiben.

Es wird erwartet, dass eine Vielzahl von Faktoren diese Bewertung signifikant während der anstehenden Vor-Machbarkeitsstudie (PFS) verbessern werden:

1. Die 2012 PEA und Secutors DCF-Modell basieren beide auf einem 10% Mineral-Konzentrat.

Weil Commerce nun ein Mineral-Konzentrat mit mehr als 40% produzieren kann, sollten sich Ashrams OPEX und CAPEX deutlich reduzieren.

2. Die 2012 PEA beurteilte eine Hydrometallugie-Anlage vor Ort an der Mine, jedoch haben kürz-lich stattgefundene Vergleichsstudien indiziert, dass ein Standort östlich von Montreal noch wirtschaftlicher wäre und als Basisszenario in der bevorstehenden PFS genommen wird.

Es macht Sinn für Commerce, diese Option zu betrachten, wenn man bedenkt, dass sie es geschafft haben, ein hochgradiges Mineral-Konzentrat mit einer 97% Massenreduzierung herzustellen, wodurch Transportkosten erheblich gesenkt werden.

3. Ashrams Wirtschaftlichkeitskennzahlen dürften sich aller Wahrscheinlichkeit verbessern, indem Fluorit als Nebenprodukt betrachtet wird, weil ein 94% Fluorit-Konzentrat mit minimalen Einfluss auf OPEX und CAPEX produziert werden kann, da es den gleichen Flow-Sheet und keine zusätzliche Verarbeitung benötigt.

Fluorit verkauft sich für etwa US$380 pro Tonne und hat einen aufnahmefähigen Markt, was ebenfalls die Möglichkeit für einen zukünftigen Abnahmevertrag eröffnet.

4. Die 2012 PEA hat zur Annahme, dass Commerce 100% der Infrastruktur-Entwicklung in Quebec übernimmt. Diese Kosten des Strassenbaus konnten

seit der PEA signifikant reduziert werden, welche Optimierungen in die PFS einfliessen.

Die liberale Partei, welche die ursprünglichen Gegner dieser Strategie waren, wurden wieder-gewählt und Philippe Couilard, Quebecs Minister-präsident, machte Plan Nord zu einem wichtigen Bestandteil seiner Wahlkampagne. Commerces vorgeschlagene Strassenroute läuft im Einklang mit dem Entwicklungsplan namens Plan Nord.

5. Mit einer Förderrate von 4000 Tonnen Erz/Tag und einem Cut-Off-Gehalt von 1,25% TREO hat Ashram eine Minenlebenszeit von 177 Jahren.

Commerce ist gerade dabei, ein 1000-1500 m langes Infill-Bohr-programm abzuschliessen, damit ein Teil der inferred-Ressource zur measured & indicated-Ressource hochgestuft wird.

Die 2012 inferred-Ressource (220 Mio. Tonnen) ist 8 mal so gross wie die measured & indicated-Ressource (29 Mio. Tonnen).

Bohrungen konnten weniger Abraum im Tagebaunachgeweisen als zuvor in der PEA modelliert wurde, was zu einem noch niedrigeren Strip-Ratio führt, die Ressource erhöht und die Kosten reduziert. Zudem haben eine Anzahl von Step-Out-Bohrungen eine Ausdehnung der Lagerstätte über 60 m nach Nordwesten gezeigt.

Link zum Live-Chart (15 min. verzögert): http://scharts.co/1eXc6Vt

Link zum Live-Chart (15 min. verzögert): http://scharts.co/1eXbG1o

Disclaimer:

Der Autor, Stephan Bogner (Dipl. Kfm., FH), hält Aktien von Commerce Resources Corp., könnte diese Aktien jederzeit wieder verkaufen und würde somit von einem Aktienkursanstieg profitieren. Weder Rockstone Research noch der Autor wurde von Commerce Resources Corp. beaufragt oder entschädigt wurde, diesen Inhalt zu produzieren und zu veröffentlichen. Bitte lesen Sie den vollständigen Disclaimer in dem vollständigen Research Report (siehe PDF unten) und auf www.rockstone-research.com da ein Interessenskonflikt mit Zimtu Capital Corp. vorherrscht und dies in keinster Weise als Finanzanalyse oder Anlageberatung zu werten ist.