Die Stimmung im Goldmarkt wird immer besser. Der Goldpreis steigt in allen Währungen an und auch einige Goldaktien performen wieder stark. Jetzt ist die Zeit, sich zu positionieren und sein Portfolio mit einem Mix aus physischen Edelmetallen und Aktien von Produzenten, angehenden Produzenten und Explorern auszustatten. Da Explorer bekanntlich den grössten Profit ermöglichen, war ich in den letzten Wochen auf der Suche nach einem unterbewerteten Kandidaten mit überschaubarem Risiko, der alle Kriterien erfüllt, um schnell zu einem “10-Bagger” zu werden; d.h. sich verzehnfachen kann. Und ich bin mehr als fündig geworden: Tocvan Ventures Corp.

Nach mehreren Videokonferenzen mit Derek Wood (Präsident und CEO von Tocvan) und seinem Chef-Geologen Mark Smethurst (COO und “Qualifizierte Person”) habe ich begonnen, Aktien im Markt zu kaufen und beabsichtige, weitere Portfolio-Umschichtungen zugunsten Tocvan durchzuführen.

Normalerweise nehme ich auch gerne mal an Kapitalerhöhungen (sog. Privatplatzierungen) teil, jedoch machte mir Derek Wood klar, dass keine Finanzierung bevorsteht und er Verwässerungen wie der Teufel das Weihwasser scheut. Das gefällt mir! Denn wie er aus seiner 25-jährigen Karriere bei diversen Banken und Börsenmaklern nur allzu gut weiss, sind es Verwässerungen bei niedrigen Kursen, die Aktionärswerte zerstören.

Vor etwas mehr als einem Jahr, am 28. Februar 2019, hat Derek Wood mit Tocvan ein Unternehmen an die Börse gebracht, das er akribisch strukturierte, um Aktionären von Beginn an die grösstmögliche Rendite zu bieten. Ich bin überzeugt, dass er mit seinem Ansatz erfolgreich sein wird und die Aktie auf mehrere Euro ansteigt, weil eben nur sehr wenige Aktien im Markt verfügbar sind (aktuell 17,7 Mio. Stück).

Allein um eine Verzehnfachung des Aktienkurses zu erreichen, muss die Aktie auf etwa €1,40 ansteigen, womit das Unternehmen mit €25 Mio. bewertet wäre – eine Marktkapitalisierung, die mit dem Pilar-Goldprojekt in Mexiko sogar um ein Vielfaches übertroffen werden sollte. Und zwar in den kommenden Monaten.

Vollversion / Auf dem Pilar-Grundstück kommen zahlreiche Adern als verwitterte Oxidzonen an der Erdoberfläche vor, die mit Gold und Silber vererzt sind und praktisch sofort abgebaut werden können. Das Foto vom November 2019 zeigt eine Gold-Silber-Oxidzone im Grundstücksteil Four Trench.

Vollversion / Gold-Silber-Adern befinden sich auch im Grundstücksteil North Hill als Oxid-Erzzonen direkt an der Erdoberfläche.

Das Tocvan-Team hat mehr als 150 Projekte unter die Lupe genommen und beurteilt. Von allen hat ihnen mit Abstand das Pilar-Goldprojekt im Norden von Mexiko gefallen, woraufhin es im September 2019 akquiriert wurde. Hierfür waren insbesondere 2 Gründe ausschlaggebend:

1.) Das fortgeschrittene Projekt kann schnell in Produktion gebracht werden

• Es gibt bereits umfangreiche Daten über die nahe der Erdoberfläche vorkommende Gold-Silber-Lagerstätte.

• Bohrungen mit einer Gesamtlänge von mehr als 17.700 m fanden bereits auf dem Grundstück statt.

• Die vorherigen Projektbetreiber waren börsengelistet und verfolgten primär das Ziel, gute Bohrergebnisse zu erzielen, um sich während schwierigen Goldmarkt-Zeiten mit verwässernden Finanzierungen über Wasser zu halten (2018: Gold fiel von $1370 auf $1167; 2010-2013: Gold fiel von $1924 auf $1180; 1995-1997: Gold fiel von $420 auf $283).

• In der Vergangenheit fand somit kein ganzheitlicher Ansatz statt, um die Lagerstätte in die Produktion zu bringen. Neue Goldminen werden typischerweise während steigenden Goldpreisen in Betrieb genommen. Tocvan ist das erste Unternehmen, das Pilar während einem Goldbullenmarkt in Produktion bringen kann.

• Anstatt umfangreiche (d.h. kostspielige) Bohrprogramme durchzuführen, um eine Ressourcenschätzung nach der anderen zu veröffentlichen, verfolgt Tocvan einen anderen Ansatz, um Aktionäre vor permanenten Verwässerungen bei niedrigen Aktienkursen zu schützen.

• Bohrungen sollen nur begrenzt (d.h. gezielt) stattfinden, um ein besseres Verständnis der Lagerstätte mit Blick auf Produktionsstart zu erhalten. Moderne 3D-Modelle sollen aufzeigen, wo und wie ein Abbau als erstes stattfinden kann. Anfangs ist der Abbau von sog. “Bulk Samples“ mit mehreren hundert bis tausend Tonnen Erz geplant, um Gold-Silber-Dorébarren für den Verkauf zu produzieren.

• Das Management verfügt über wertvolle Kontakte vor Ort, um mobile Verarbeitungsanlagen (Gesteinsmühle und Konzentrator zur Herstellung von Dorébarren) zu mieten. Günstigerweise ist das Material an der Erdoberfläche sog. Oxiderz, das im Gegensatz zu tieferliegendem Sulfiderz keine aufwendige chemische Auslaugung mitsamt Abgängebecken erfordert.

• In der Landeshauptstadt Hermosillo (ca. 2 h Autofahrt entfernt) können die Dorébarren an Schmelzereien verkauft werden. Der Cashflow soll für weitere Bohrungen und Ressourcenschätzungen genutzt werden (anstatt via Verwässerungen), sowie für Investitionen in eigene Verarbeitungsanlagen.

2018 war Mexiko der 8. grösste Goldproduzent und der grösste Silberproduzent der Welt. Im Bundesstaat Sonora gibt es das mit Abstand meiste Gold in ganz Mexiko (37% der gesamten Goldproduktion des Landes stammt aus Sonora).

Das Pilar-Grundstück befindet sich in der Nähe (ca. 1 h Autofahrt auf dem Highway #16) der La Colorada Gold-Silbermine, die von Argonaut Gold Inc. (TSX: AR; Marktkapitalisierung: $262 Mio. CAD) betrieben wird.

2.) Pilar hat grosse Ähnlichkeiten mit der La Colorada Gold-Silbermine und dem Santana Goldprojekt

• Argonaut Gold Inc. besitzt die La Colorada Mine mitsamt umfangreicher, moderner Infrastruktur vor Ort: Verarbeitungsanlagen für Oxid- und Sulfiderze, Abgängebecken, Minenfahrzeuge, etc.

Vollversion / Der La Colorada Tagebau von Argonaut Gold Inc.

Vollversion / Die Mineninfrastruktur von Argonaut Gold Inc.

Vollversion / Die Abgängebecken von Argonaut Gold Inc.

Vollversion / Die Minenfahrzeuge von Argonaut Gold Inc.

• 2019 produzierte der La Colorada Tagebau 55.338 Unzen Goldäquivalente zu Produktionskosten von rund $1000 USD/Unze. Gold ist die Haupteinnahmequelle, während Silber ein lukratives Nebenprodukt ist.

• Aktuell liegen noch etwa 1 Mio. Unzen Gold und 15 Mio. Unzen Silber im Boden (“Probable“ Reserven plus “Indicated“ und “Inferred“ Ressourcen). Die Durchschnittsgehalte liegen zwischen 0,59 und 0,65 g/t Gold, sowie im Bereich von 8 und 11 g/t Silber.

• Die Bohrergebnisse von La Colorada sind vergleichbar mit denen von Pilar.

• La Colorada war mit 61 Mio. Unzen eine der grössten Silberreserven der Welt. Diese Schätzung stammt jedoch aus dem Jahr 2012, kurz nachdem die Mine von Argonaut übernommen wurde und seitdem in Betrieb ist.

• Es ist bekannt, dass La Colorada in den nächsten Jahren erschöpft ist. Anfang 2018 wurde geschätzt, dass die Minenlebenszeit noch 5 Jahre beträgt, d.h. spätestens Ende 2022 neues Erz benötigt wird, um die kapitalintensive Infrastruktur am Laufen zu lassen.

• Grosse Minenunternehmen wie Argonaut sind bekannt dafür, schon frühzeitig nach neuem Erznachschub zu suchen, wobei die Projektübernahme von anderen Explorern die bevorzugte Art ist (anstatt selbst zu explorieren).

• Spätestens sobald Tocvan nachweist, dass das Erz von Pilar rentabel im Kleinmaßstab abgebaut werden kann und ggf. eine erste Ressourcenschätzung das Potential für Wachstum vor Augen führt, kann Tocvan als ernsthafter Übernahmekandidat (v.a. für Argonaut) gehandelt werden.

• Allerdings zeigt das jüngste Beispiel Minera Alamos Inc. (TSX.V: MAI; Marktkapitalisierung: $167 Mio. CAD), dass für eine derart hohe Unternehmensbewertung gar keine Ressourcenschätzung notwendig ist. Das Unternehmen konnte jüngst am 3. April einen $5 Mio. Royalty-Deal mit Osisko Gold Royalties Ltd. (TSX: OR; Marktkapitalisierung: $2,1 Mrd. CAD) abschliessen. Im Januar kaufte Osisko bereits Aktien von Minera Alamos für $6 Mio. CAD.

• Vielmehr zeigt das Beispiel Minera Alamos, dass auch ohne eine Ressourcenschätzung schnell in Produktion gegangen werden kann. Minera Alamos bohrte lediglich ein paar Löcher und baute ein Bulk Sample ab, woraufhin der Produktionsentscheid getroffen wurde und Osisko einstieg.

• Minera Alamos besitzt das Santana Goldprojekt im Nordosten von Sonora in Mexiko. Das Phase-1 Bohrprogramm (lediglich 10 Löcher mit einer Gesamtlänge von 1.500 m) fand 2018 statt und war das erste Bohrprogramm seit 2011. Die 2018-Bohrungen konnten bis zu 0,65 g/t Gold über 93,5 m und 1,05 g/t Gold über 80,4 m nachweisen. Das sind sehr gute Ergebnisse für einen Tagebau! Vergleicht man nun diese Resultate mit den Bohrergebnissen von Pilar, dann wird das riesige Aktienkurs-Potential von Tocvan deutlich:

• 2018 fand ein Bohrprogramm in der Main Zone von Pilar statt, das 0,75 g/t Gold über 61,5 m nachwies, sowie 0,73 g/t Gold über 40,5 m. Weitere Bohrlöcher zeigten auch hochgradige Vererzungen mit 8,16 g/t Gold über 9 m, 5,64 g/t Gold über 13,5 m und 33,4 g/t Gold über 1,5 m.

• 2013 konnten Bohrungen 0,94 g/t Gold über 66 m erzielen. 2010 wurde 1,31 g/t Gold über 40,5 m und 0,58 g/t Gold über 60 m erbohrt.

• Die Pilar-Bohrergebnisse zeigen eindrucksvoll, dass ein Vergleich mit Minera Alamos gerechtfertigt ist und dass die Aktien von Tocvan (noch) extrem unterbewertet sind. Um eine gleiche Unternehmensbewertung wie Minera Alamos zu haben, müsste die Tocvan-Aktie von aktuell $0,22 auf $9,44 CAD ansteigen! Das wäre dann ein 43-Bagger, mit dem man sein Geld also ver-43-fachen kann.

• Ich kenne keine andere Goldaktie, die derzeit so grosses Aufwertungspotential besitzt wie Tocvan, weswegen ich auch Aktien gekauft habe. Auch wenn Tocvan 35 Mio. Aktien im Markt hätte (anstatt 17,7 Mio. aktuell), so würde der Aktienkurs bei $4,77 stehen, um dieselbe Bewertung wie Minera Alamos zu haben, womit man noch immer eine Ver-22-fachung seines Geldes erreicht.

Vollversion / Vorherige Pilar-Projektbetreiber fokussierten sich lediglich auf Bohrungen in der Main Zone, sowie ein wenig in den Grundstücksteilen North Hill und Four Trench. Tocvan entdeckte Ende 2019 mit Sampling-Programmen hochgradiges Gold, Silber und Blei in parallel verlaufenden Zonen (gelb). Anfangs wären also bis zu 5 kleine Tagebaue möglich, die im späteren Verlauf ggf. zu einem grossen Tagebau (ca. 1.000 x 800 m) miteinander verbunden werden können, da das Material dazwischen womöglich ebenfalls mineralisiert ist.

Vollversion / Schon heute wäre ein Tagebau mit Ausmaßen von 600 x 500 m möglich, um die 3 Zonen (North Hill, Main, Four Trench) abzubauen, wobei anfangs wohl erst das Erz einzelner Zonen abgebaut wird, das direkt an der Erdoberfläche vorkommt.

Vollversion / Im November 2019 explorierte ein Teil vom Tocvan-Team das Pilar-Grundstück. Links: Derek Wood (Präsident und CEO von Tocvan); daneben: Juan Felipe (ein langjähriger Bekannter und lokaler Unternehmer, der bei Explorationsprogrammen und der Beschaffung von Personal, Zubehör und Verarbeitungsanlagen behilflich sein wird); daneben: Brodie Sutherland (Geologe und unabhängiger Direktor von Tocvan); rechts: Mark Smethurst (COO und Chef-Geologe von Tocvan).

Vollversion / Grabungen (“trenching“) zeigten bei Four Trench, dass gold-silberhaltiges Erz direkt an der Erdoberfläche vorkommt.

Vollversion / An der Erdoberfläche austretende Gold-Silber-Ader in verwittertem, oxidiertem Zustand in der North Hill Zone.

Vollversion / Die Oxidzone in der Main Zone zeigt starke Gold-Silber-Vererzungen direkt an der Erdoberfläche.

Vollversion / In der North Hill Zone kommen Gold-Silber-Adern als Oxidzone vor.

Vollversion / Auf dem Pilar-Grundstück gibt es bereits Wege zu vorherigen Bohrstandorten.

Vollversion / Eingang zu einem historischen Abbauschacht in der Main Zone.

Vollversion / Eingang zu einem historischen Abbauschacht in der Four Trench Zone.

Vollversion / Auf dem Pilar-Grundstück gibt es ein Gebäude, in dem die vielen Bohrkerne vorheriger Bohrprogramme aufbewahrt werden.

Vollversion / Das Pilar-Grundstück hat Zugang zu Elektrizität.

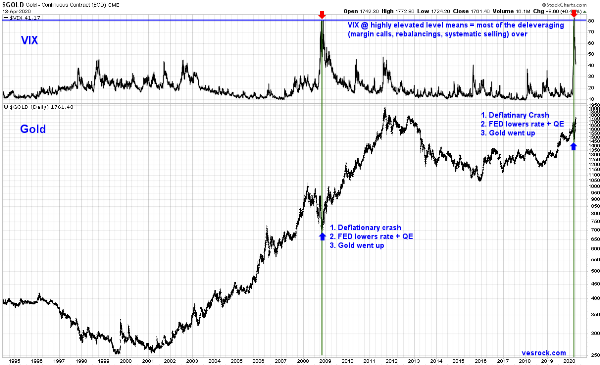

Aktuelle Lage im Goldmarkt

Der Bestseller-Autor und Rohstoffaktien-Fondsmanager Marin Katusa schrieb Anfang April, dass aufgrund der Corona-Pandemie 303 Minen weltweit ihren Betrieb eingestellt haben. Interessanterweise machen Edelmetallminen den Grossteil hiervon aus (59% bzw. 180 Minen), wobei Goldminen am stärksten betroffen sind (ca. 125).

Vollversion / Quelle: Katusa Research

Ein steigender Goldpreis ist für Aktionäre von betroffenen Produzenten eine heikle Situation, da diese Unternehmen keine Einnahmen generieren und Stilllegungen eine teure Angelegenheit sind (Marin Katusa betonte, dass es nicht garantiert sei, dass jede stillgelegte Mine wieder den Betrieb aufnehmen wird.). Der Palladiumpreis hat in den letzten 2 Jahren eindrucksvoll bewiesen, wie schnell und stark ein Preisanstieg erfolgen kann (von $815 auf bis zu $2790 USD/Unze), wenn die Nachfrage schneller als das Minenangebot wächst.

Auch wenn Lockdown-Lockerungen diskutiert und umgesetzt werden, so ist es riskant darauf zu spekulieren, dass keine weiteren Lockdowns in der Zukunft stattfinden werden, wenn die Pandemie in Wellen zurückkommt. Die Aktienkurse betroffener Produzenten werden wohl eine erhöhte Volatilität beibehalten (d.h. künftige Lockdown-Ankündigungen können mit starken Kurskorrekturen einhergehen).

Positiver sieht es bei Explorern aus, die von den Lockdowns nicht derart massiv betroffen sind. In vielen Teilen Nord- und Latein-Amerikas kann weiterhin exploriert werden, da hierfür nur wenige Personen vor Ort sein müssen und die Mindestabstände in der Natur viel einfacher einzuhalten sind als in einer überdachten und engen Produktionsanlage mit viel Personal.

Vollversion / Viele Experten sind sich einig, dass der Goldpreis aufgrund den Geldlockerungsmaßnahmen vor einem starken Aufwärtstrend steht.

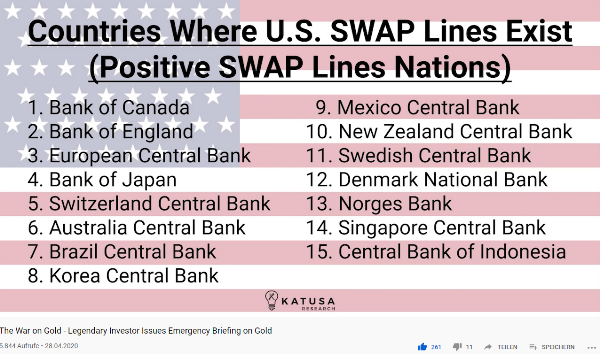

Marin Katusa veröffentlichte am Dienstag ein brisantes Video, in dem er erklärte, dass Anleger sich fortan auf Goldprojekte in Ländern fokussieren sollten, die sog. SWAP-Line-Vereinbarungen mit den USA abgeschlossen haben, um bei Bedarf die Weltreservewährung USD erhalten zu können. Goldprojekte in Ländern, die nicht zu dieser Allianz gehören (sog. negative SWAP-Line-Nationen), sollen von Regierungen zunehmend verstaatlicht werden (siehe Barrick in Papua-Neuguinea), um an das Gold ranzukommen, damit dadurch Liquidität beschafft werden kann. Das bedeutet, dass man ausschliesslich in Unternehmen investieren sollte, die Projekte in positiven SWAP-Line-Ländern betreiben (z.B. Mexiko und Kanada).

Fazit und Ausblick

Explorer können von einem steigenden Goldpreis auch umso stärker profitieren, weil einige Anleger aus nachteilig betroffenen Produzenten aussteigen und z.B. in angehende Goldproduzenten und Goldexplorer investieren. Hinzu kommt, dass es aufgrund der Stilllegung vieler Goldminen zu einem Angebotsrückgang kommt (während die physische Nachfrage weltweit Rekordumsätze verzeichnet), sodass die Rahmenbedingungen perfekt für einen stark steigenden Goldpreis sind.

Jetzt auf die richtigen (d.h. stark unterbewerte) Goldexplorer zu setzen, sollte sich als eine der lukrativsten Kaufgelegenheiten der Börsengeschichte erweisen – vor allem, wenn man als Anleger renditemäßig schon mit einer Marktkapitalisierung von €25-50 Mio. zufrieden wäre (wie ich im Fall von Tocvan). Derartige Unternehmensbewertungen waren während den letzten Gold-Bullenmärkten sogar bei schlechten, nicht-aktiven Goldexplorern keine Seltenheit. Und dass Tocvan ein ganz anderes Kaliber ist, soll diese Erstanalyse und die folgenden Reporte mit Nachdruck unterstreichen.

Der Aktienkurs von Argonaut Gold Inc. (TSX: AR; Marktkapitalisierung: $262 Mio. CAD) verdeutlicht im Allgemeinen, dass es sehr riskant sein kann, in Produzenten zu investieren. Obwohl der USD-Goldpreis seit August 2019 um 20% angestiegen ist, verlor die Argonaut-Aktie fast die Hälfte seines Wertes.

Eine schlecht performende Aktie eines Goldproduzenten zwingt das Management zunehmend, tätig zu werden und z.B. neue Projekte zu akquirieren, um Investoren mit Wachstumsaussichten zu überzeugen. Der Druck ist umso höher, wenn zudem bekannt ist, dass ihre Minen in den kommenden Jahren erschöpft sein werden und andere grosse Goldgesellschaften, wie z.B. Osisko Gold Royalties Ltd. (TSX: OR; Marktkapitalisierung: $2,1 Mrd. CAD), sich in angehenden Goldproduzenten beteiligen, wie dies jüngst der Fall war mit der ebenfalls im mexikanischen Sonora aktiven Minera Alamos Inc. (TSX.V: MAI; Marktkapitalisierung: $167 Mio. CAD).

Dass Minera Alamos als angehender Goldproduzent ohne Ressourcenschätzung, ohne umfangreiche Bohrprogramme und ohne Mineninfrastruktur eine bessere Aktienkursperformance und eine nahezu vergleichbare Unternehmensbewertung wie der benachbarte Produzent Argonaut auf die Waage bringt, verdeutlicht die aktuelle Präferenz von Investoren.

Insgesamt unterstreichen diese vergleichenden Beispiele, dass ein Investment in Tocvan Ventures Corp. (CSE: TOC; Marktkapitalisierung: $3,9 Mio. CAD) aussergewöhnlich gute Chancen bietet, in den kommenden Monaten zu einer stark performenden Goldaktie aufzusteigen. Dank den wenig verfügbaren Aktien im Markt sollte ein schnell steigender Aktienkurs nicht überraschen, insbesondere wenn Investoren und grossen Goldgesellschaften klar wird, dass Tocvan mit Pilar über ein Goldprojekt verfügt, das vergleichbar mit La Colorada (Argonaut) und Santana (Minera Alamos) ist.

Die Frage, die sich Investoren schon heute stellen sollten: Wer wird zuerst eine Beteiligung bei Tocvan anfragen: Argonaut, Osisko oder Minera Alamos? Oder doch eine andere grosse Goldgesellschaft, die diese Chance erkennt und allen drei zuvorkommen will?

Angesichts der extrem niedrigen Börsenbewertung und den bevorstehenden Explorations- und Test-Produktionsarbeiten, befindet sich Tocvan in der starken Verhandlungsposition, nicht das erstbeste (freundliche) Beteiligungsangebot annehmen zu müssen. Eine Ablehnung seitens Tocvan könnte jedoch schnell zu aggressiven (unfreundlichen) Übernahmeversuchen führen, wobei alsdann eine enge Aktionärsstruktur mit starken Händen vorteilhaft wäre, um eine Übernahme so lange wie möglich zu verzögern, damit die Unternehmensbewertung schlussendlich auf mindestens €250 Mio. ansteigen kann (100-Bagger).

Unternehmensdetails

Tocvan Ventures Corp.

Suite 1150 Iveagh House,

707 – 7th Avenue S.W.

Calgary, Alberta, Kanada T2P 3H6

Telefon: +1 403 668 7855

Email: dwood@tocvan.ca (Derek Wood)

www.tocvan.com

ISIN: CA88900N1050

Aktien im Markt: 17.699.167

Kanada Symbol (CSE): TOC

Aktueller Kurs: $0,22 CAD (30.04.2020)

Marktkapitalisierung: $3,9 Mio. CAD

Deutschland Symbol / WKN (Frankfurt): TV3 / A2PE64

Aktueller Kurs: €0,14 EUR (30.04.2020)

Marktkapitalisierung: €2,5 Mio. EUR

Kontakt

Rockstone Research

Stephan Bogner (Dipl. Kfm.)

8260 Stein am Rhein, Schweiz

Tel.: +41-44-5862323

info@rockstone-research.com

www.rockstone-research.com

Disclaimer: Bitte lesen Sie den vollständigen Disclaimer im vollständigen Research Report als PDF (hier), da fundamentale Risiken und Interessenkonflikte vorherrschen. Der Autor, Stephan Bogner, hält Aktien von Tocvan Ventures Corp. und wird für die hiesigen Ausführungen und Verbreitung bezahlt. Obwohl der Autor nicht direkt vom Unternehmen beauftragt und bezahlt wird, so findet eine Bezahlung von Dritten statt, sodass ein eindeutiger Interessenkonflikt vorherrscht. Die Nutzungsrechte vom Titelbilds wurden von d1sk erworben.