Zusammenfassung

Mit den unaufhaltsamen Fortschritten Werkstoffkunde scheint eine nähere Betrachtung der Metalle und Minerale, auf die sich diese wissenschaftlichen Durchbrüche stützen, sinnvoll. Trotz der großen Auswahl konzentriert sich dieser Bericht auf Magnesium, das gemeinhin als das leichteste Gebrauchsmetall gilt. Magnesium ist 75 % leichter als Stahl und 33 % leichter als Aluminium.

Quelle: Wikipedia

Zahlreiche Werkstoffe haben das Potenzial, in Zukunft zu einer besseren Lebens-qualität beizutragen. Lithium, Titan und Scandium drängen sich in diesem Zusammenhang auf. Aber auch Magnesium kämpft effektiv um Aufmerksamkeit und dieser Bericht wird sich im Detail mit diesem Metall befassen. Die Produktion von Magnesiumverbindungen stieg unseren Schätzungen zufolge zwischen 2002 und 2014 jährlich im Schnitt um knapp unter 6 %, während die Nachfrageentwicklung in diesem Zeitraum gar noch etwas stärker ausfiel. Diese Wachstumsrate - deutlich über dem weltweiten BIP-Wachstum - ist ein Zeichen der Stärke. Gleichwohl hat sich dieses Wachstum angesichts der Konjunkturabkühlung in den Schwellenländern etwas abgeschwächt. China kontrolliert mit einem Produktionsanteil von 70 bis 80 % effektiv den Magnesiumweltmarkt. Dies hängt natürlich mit dem sehr großen und billigen Arbeitskräfteangebot, laschen Umweltauflagen und kostengünstigen Magnesiumverarbeitungstechnologien zusammen. Angesichts des gebremsten Wirtschaftswachstums Chinas, das nach Ansicht vieler weiter abkühlen soll, zeichnet sich ein Überangebot an Magnesiumverbindungen als Gegenargument für den Kapazitätsausbau ab. Es besteht augenscheinlich kein Magnesiummangel, daher scheint sich hier die Betrachtung dieser Gelegenheit auf Grundlage der Versorgungssicherheit anzubieten. Dieser Bericht wird im Detail auf die Magnesiummärkte, die Entdeckung des Stoffes, seine Anwendungen, die Marktteilnehmer und die potenziellen Wachstumsbereiche eingehen.

Entdeckung

Berichten zufolge wurde Magnesium bereits im antiken Griechenland verwendet; erste Produktionsauf-zeichnungen von Sir Humphrey Davy stammen aus dem Jahr 1808. In Deutschland wurden 1886 bereits größere kommerzielle Mengen produziert. Magnesium, das achthäufigste Element in der Erdkruste nach Masse, hat die Ordnungszahl 12 und kommt in über fünf Dutzend Mineralen vor, wobei nur eine Handvoll dieser Minerale kommerzielle Bedeutung hat: u.a. Dolomit, Magnesit, Talkum, Carnallit, Brucit und Olivin.

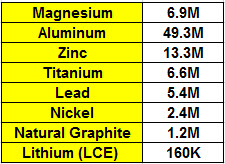

In der nachstehenden Tabelle wird ersichtlich, wie sich die Magnesiumabbaumengen im Vergleich zu anderen „kleineren“ Metallen laut dem USGS verhalten (in Tonnen, M=Mio., Summen schließen US-Produktion aus):

Quelle: USGS

End-Anwendungen

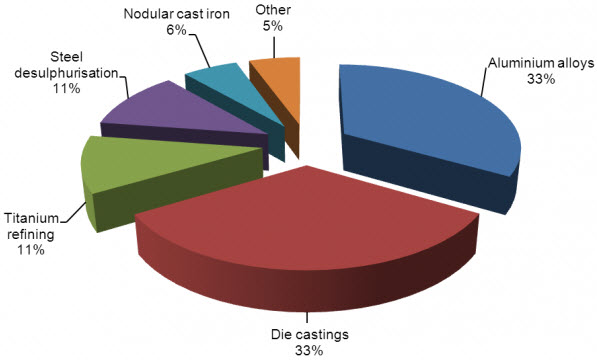

Das Volumen des Markts für Magnesiumverbindungen betrug Schätzungen des USGS zufolge 2014 knapp über 7 Millionen Tonnen. Magnesium findet u.a. in Legierungen, Düngemitteln, Feuerfestmaterialien, Flammschutzmitteln und der Wasseraufbereitung Anwendung. Diese Allgegenwärtigkeit von Magnesium in der Weltwirtschaft sorgte in den letzten Jahren für anhaltende Nachfrage; sowohl das Angebot als auch die Nachfrage lagen deutlich über dem weltweiten BIP-Wachstum. Billige Produktion aus China hat zahlreiche Industrien versorgt. Das Angebot wuchs zwischen 2002 und 2014 mit einer durchschnittl. Jahresrate von knapp unter 6 %, während der Bedarfsanstieg im gleichen Zeitraum nahezu 7 % betrug. Das nachfolgende Diagramm zeigt die Aufteilung der Magnesiumanwendungen.

Quelle: Roskill, 2012

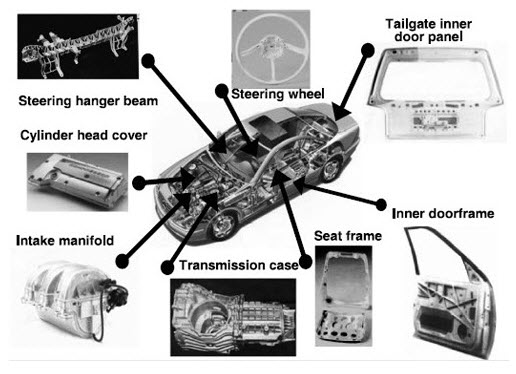

Aluminiumlegierungen und der Druckguss sind die größten Anwendungsgebiete für Magnesiummetall und machen zusammen zwei Drittel des Magnesiummetallverbrauchs aus. Im Bemühen, bis 2025 einen staatlich angeordneten Normkraftstoffverbrauch von 54,5 Meilen pro Galone in den USA zu erzielen, setzt nun jeder denkbare Automobilhersteller mehr Geld und Zeit ein, um das Gesamtgewicht ihrer Fahrzeugflotte zu verringern. Magnesium findet breite Anwendung in Automobilen, u.a. im Getriebe, Lenkrad und Sitzrahmen, um nur ein paar zu nennen. Ein typisches Auto enthält rund 10 bis 12 Pfund Magnesium; dies kann jedoch sehr unterschiedlich ausfallen. Zum Vergleich, ein Bericht der United States Automotive Materials Partnership (eine Zusammenarbeit zwischen den Autoherstellern GM, Ford und Chrysler) kam zu dem Schluss, dass diese 12 Pfund „im Vergleich zu 260 Pfund Plastik, 280 Pfund Aluminium und 2.150 Pfund Stahl/Gusseisen“ in einem einzelnen Auto ihrer aktuellen Flotten doch relativ wenig sind.

Quelle: totalmateria.com

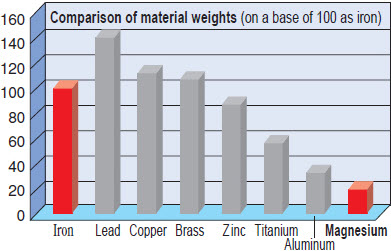

Eine Reduktion des Stahls liegt aufgrund seines Gewichts nahe. Stahl kann durch verschiedene Legierungen, die eine optimale Mischung an Festigkeit und Haltbarkeit bieten, ersetzt werden. Im nachfolgenden Schaubild wird das Materialgewicht von Magnesium im Vergleich zu anderen Metallen aufgezeigt. Die Kosten für jeden Rohstoff und Zusammensetzungseinschränkungen wie Korrosion spielen natürlich auch eine Rolle; allein auf Grundlage seines relativen Gewichts spricht jedoch viel für den Einsatz von Magnesium in verschiedenen Endanwendungen. Es scheint vierlei Möglichkeiten für die zusätzliche Verwendung von Magnesium als Ersatz für schwerere Metalle zu geben.

Quelle: nipponkinzoku.co.jp

Aus dem gleichen zuvor erwähnten Report:

„…Schätzungen zufolge werden bis 2020 pro Vehikel 500 Pfund Stahl durch 250 Pfund Magnesium bzw. 130 Pfund Aluminium durch 90 Pfund Magnesium ersetzt werden, was zu einer Reduzierung des Gesamtgewichts um 15 % führt.“

Die Wachstumsentwicklung des Automobilsektors ist ein Schlüsselfaktor für den zukünftigen Anstieg des Magnesiumsverbrauchs. Die Ermittlung einer einzigen Wachstumsrate, ganz zu schweigen von der Wachstumsrate der Magnesiumlegierungen in diesem Sektor, ist jedoch angesichts der Anzahl der weltweiten Autohersteller, die alle unterschiedliche Fahrzeugtypen herstellen, und der divergierenden globalen Wachstumsraten eine Herkulesaufgabe. Verschiedenen Quellen zufolge wurden 2014 88,5 Millionen Fahrzeuge hergestellt, wobei die USA und China hier die größten Märkte darstellen. Auf Basis konservativer Annahmen ist von einer Entwicklung der Automobilnachfrage im Gleichschritt mit dem globalen BIP-Wachstum (rund 3,3 % laut dem IWF) auszugehen. Die Nachfrage nach Magnesiumlegierungen sollte dieser Entwicklung folgen.

Der zweitgrößte Einsatzbereich (und der größte für Magnesiumverbindungen) liegt in der Herstellung von Feuerfestmaterialien, was in direktem Zusammenhang mit der Stahlindustrie steht. Gründe hierfür sind die Stärke der Kristallstruktur, der hohe Schmelzpunkt und die Fähigkeit von Magnesium, Schwefel aus Stahl zu entfernen.Im Feuerfestbereich kommt totgebranntes Magnesium, auch Sintermagnesia, am häufigsten zum Einsatz. In den USA entfallen rund 48 % des Magnesiumverbrauchs auf die inländische Stahlproduktion, während die Landwirtschaft und anderen Endanwendungen den Rest ausmachen. Zur Beurteilung des zukünftigen Wachstums von Magnesiumverbindungen muss das Wachstum der Stahlnachfrage aufmerksam verfolgt werden.

Es scheint zudem gerechtfertigt, ein wachsames Auge auf die Erhebung von Zöllen zu haben, da Magnesium neben anderen Metallen in der Vergangenheit aufgrund der billigen chinesischen Produkton im Zentrum von Antidumping-Diskussionen stand. Einfuhrzölle könnte den zu zahlenden Endpreis dramatisch verändern.

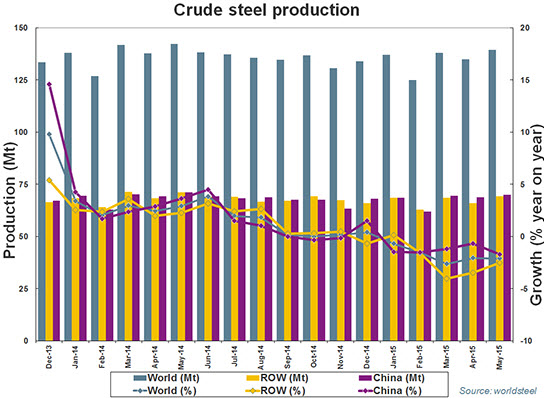

Auf Grundlage der Diagramme von der World Steel Association scheint sich das Stahlproduktionswachstum 2015 gemäßigt zu haben, schrumpfte jedoch prozentual aufgrund der Konjunkturabschwächung in den wichtigen Stahlverbraucherländern wie China.

Quelle: World Steel Association

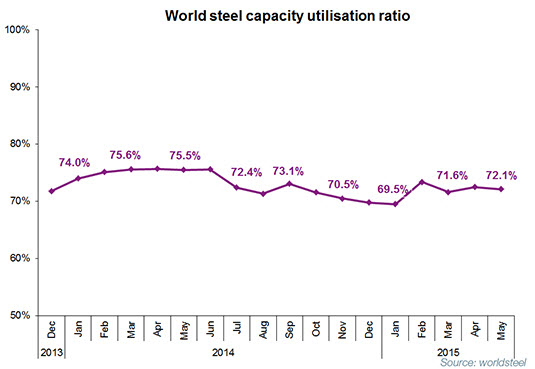

Die Kapazitätsauslastung stagniert zudem weiter:

Quelle: World Steel Association

Laut eines jüngsten Berichts von Roskill werden in der Stahlproduktion 50 g Magnesiumverbindungen pro Tonne verbraucht. Mit der Mäßigung des chinesischen Wirtschaftswachstum und der immer effizienter werdenden Herstellung von Feuerfestmaterialien könnte dieser Anteil abnehmen. Daher macht es Sinn, nach anderen Anwendungen für Magnesiumverbindungen mit höheren Wachstumsraten zu suchen.

Preisbildung

Wie dies bei anderen Industriemetallen der Fall ist, existiert kein offizieller Markt für Magnesium. Die Preise für verschiedene Magnesiumverbindungen werden zwischen den Produzenten und den End-verbrauchern ausgehandelt. Da ein Großteil dieses Geschäfts in China erfolgt, bieten der chinesische Exportpreis für Magnesiummetall (Reinheitsgrad von 99,8 %) und der europäische Preis (Rotterdam) die zuverlässigsten Angaben.

Die allgemeine rückläufige Entwicklung der Magnesiumpreise (siehe FOB-Preis China (99,8 %) in der nachfolgenden Tabelle) verdeutlichen die Wirtschaftsbedingungen in China ebenso wie die Lage des globalen Stahlmarkts, die sich beide rückläufig entwickeln.

Quelle: Bloomberg

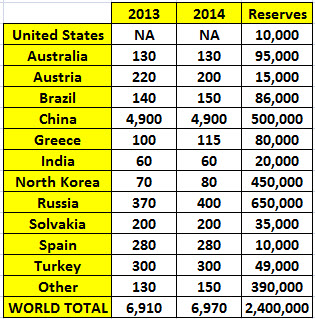

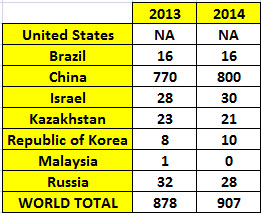

2014 wurde Magnesium in den folgenden Ländern und Mengen abgebaut:

Quelle: USGS

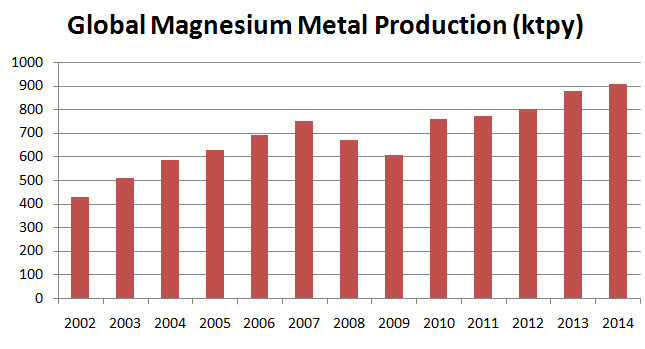

Entwicklung der Produktion von Magnesiumverbindungen von 2002-2014 (ohne USA). Dies entspricht einer jährlichen Wachstumsrate von etwa 6%:

Quelle: USGS

China hat in diesem Markt mit einem globalen Minenproduktionsanteil von 70 % im Jahr 2014 eine bedrohlich große Präsenz. Die Erklärung hierfür ist dieselbe wie für jeden in China produzierten Rohstoff: Die Beherrschung der Angebotsseite gewährleistet die Kontrolle der Preisbildung. Lasche Umweltauflagen und reichliche Kohlevorkommen als primärer Energieträger für die Magnesiumproduktion sicherten China als kostengünstigstem Produzenten die Marktherrschaft. Bei derzeitigem Verbrauch würden die bekannten Magnesiumreserven für über 340 Jahre reichen; diese Schätzung lässt die Magnesiummengen, die aus Meerwasser gewonnen werden könnten, - eine im Prinzip unerschöpfliche Ressource - außen vor. Das Gesamtangebot mag zwar kein Problem darstellen, der Magnesiummarkt sollte jedoch aus dem Blickwinkel der Versorgungssicherheit betrachtet werden.

Der primäre Magnesiummetallmarkt ist noch viel stärker von der chinesischen Produktion abhängig:

Quelle: USGS

Entwicklung der Produktion von Magnesiummetall von 2002-2014 (ohne USA). Dies entspricht einer jährlichen Wachstumsrate von etwa 6%:

Quelle: USGS

Produktionsverfahren

In China dient der sog. Pidgeon-Prozess, ein thermisches Reduktionverfahren, als hauptsächliches Produktionsverfahren. Dieser Prozess wurde in den 1940er Jahren von Dr. Lloyd Montgomery Pidgeon in Kanada entwickelt. Es ist zwar das kostengünstigste, aber aufgrund der Nutzung von Kohle als Hauptenergieträger auch das umweltschädlichste und ineffizienteste Herstellungsverfahren.

Quelle: Simandl, G., Schultes, H., Simandl, J., Paradis, S., “Magnesium – Raw Materials, Metal Extraction, and Economics – Global Picture

Es überrascht kaum, dass der Pidgeon-Prozess breite Anwendung in China gefunden hat. Die laschen Umweltauflagen, das große Arbeitskraftangebot und die Verfügbarkeit billiger Kohle ermöglichten die Entwicklung des Landes zum wichtigsten Akteur in der Magnesiumproduktion. Diese Marktherrschaft könnte sich - wenn auch nicht bald - geringfügig schmälern, da auch die Arbeitskosten in China steigen und die chinesische Führung beginnt, Umweltprobleme endlich ernstzunehmen.

EINE SEHR KURZE BESCHREIBUNG DES PIDGEON-PROZESSES:

Dolomiterz wird abgebaut, zerkleinert und durch die Röstung bei Temperaturen von bis zu 1.200ºC kalziniert. Hiermit wird der Kohlenstoff aus der Magnesiumverbindung entfernt. Der Dolomit wird anschließend mit Ferrosilicum, dem Reduktionsmittel, gemischt, um ein Brikett zu formen. Die Briketts werden in einen Retortenofen gegeben, wo sie bei Temperaturen von bis zu 1.250°C deoxidiert werden. Hierbei entstehen Magnesiumkristalle, die anschließend geschmolzen und in Magnesiumblöcke gegossen werden.

Außerhalb Chinas werden bei der Gewinnung von Magnesium elektrolytische Verfahren eingesetzt, die im Grunde spiegelbildlich zum Pidgeon-Prozess, aber zugleich teurer und umweltfreundlicher sind. Beispiele hierfür sind u.a. das Magnetherm- und das Bolzano-Verfahren.

Magnesium findet in zahlreichen Endmärkten in Form verschiedener Verbindungen Anwendung. Hier einige Beispiele für diese Verbindungen (plus ausgewählte Anwendungen):

- Totgebranntes Magnesium: Feuerfestmaterialien

- Hartgebranntes Magnesium: Innenraumbaumaterialien, Fiberglas, Landwirtschaft

- Leicht gebranntes Magnesium: Landwirtschaft

- Geschmolzenes Magnesium: Feuerfestmaterialien

- Dolomitkalk: Stahlherstellung, Glasherstellung

- Kaustisch gebrannte Magnesia: Wasseraufbereitung, Düngemittel, Tierfutter

- Magnesiumhydroxid: Flammschutzmittel, Kraftstoffzusätze, Wasseraufbereitung

- Magnesiumchlorid

- Synthetisches Magnesiumsulfat

Die Marktteilnehmer

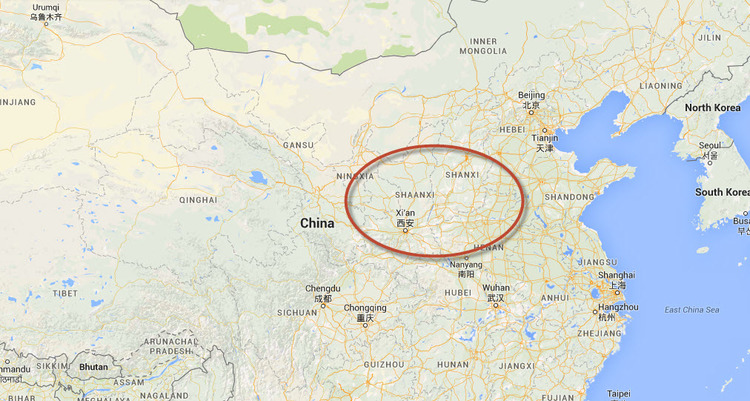

Angesichts der Häufigkeit von Magnesium in der Erdkruste und der zahlreichen Endanwendungen dieses Elements (sowohl in Form von Metall als auch von Verbindungen) ist eine relativ große Anzahl an börsennotierten und privaten Unternehmen entstanden, um am Magnesiummarkt teilzunehmen. Wie zuvor erwähnt, hat die relative Marktherrschaft Chinas (Marktanteil von über 70 %) zahlreichen Unternehmen in China erlaubt, als Kollektiv aufzutreten. Diese Unternehmen decken alle Bereiche vom Abbau bis hin zur Produktion von Metall und den dazugehörigen Verbindungen ab. Unsere Recherche hat ergeben, dass in China mindestens 50 Unternehmen im Magnesiumgeschäft tätig sind. Hiermit endet dann auch die Transparenz, da einige dieser Unternehmen privat geführt werden, während andere „börsennotiert“ sind (im heutigen China ein eher interpretationsbedürftiger Begriff). Dies macht einen angemessenen Vergleich unmöglich. Die meisten dieser Unternehmen haben ihren Sitz in den chinesischen Provinzen Shaanxi und Shanxi, aus denen rund 80 % der inländischen Magnesiumproduktion stammt.

Quelle: Google Maps

Der größte inländische Magnesiumsproduzent in China ist Berichten zufolge die Shanxi Yinguang Magnesium Industry Group Co., Ltd. Dieser Konzern deckt die komplette Supply Chain von der Exploration, dem Abbau über die Produktion bis hin zur Legierungsverarbeitung ab. Die Nanjing Yunhai Special Metals Co., Ltd (SHE: 002182) ist der größte Magnesiumlegierungsproduzent in China und hatte zum 23. Juli 2015 eine Marktkapitalisierung von 4,11 Mrd. RMB (rund 662 Mio. US$). Die Marktbewertung in China mag zwar den „wahren“ Wert eines Unternehmens nicht akkurat wiedergeben; diese Zahlen ermöglichen jedoch eine Einschätzung der Größe eines der größten Unternehmen im Magnesiumgeschäft in China. Im Geschäftsjahr 2014 erwirtschaftete dieser Konzern einen Umsatz von 3,2 Mrd. RMB; hiervon stammten 26 % (839 Mio. RMB) aus dessen Magnesiumlegierungsgeschäftsbereich.

Quelle: Bloomberg

Auch außerhalb Chinas finden sich zahlreiche Unternehmen auf dem Magnesium-Weltmarkt. Eine Suchanfrage auf Bloomberg ergab 52 - sowohl börsennotierte als auch privat geführte - Unternehmen und wir vermuten, es gibt noch mehr. Generell befinden sich diese Unternehmen am oberen Ende der Supply Chain (wir konnten nur zwei Beispiele für Magnesiumminen in den USA finden) und verfolgen ein diversifiziertes Geschäftsmodell.

Es scheint, dass das Wachstum in diesem Geschäft stark an den Stahl- und Bausektor gebunden ist. Diese Bereiche sollten also genau beobachtet werden. Die nachfolgende kurze Liste von Magnesiumunternehmen außerhalb Chinas bietet eine passable Übersicht über den Sektor. Hier einige Beispiele:

Dead Sea Magnesium, eine Tochter der ICL Israeli Chemicals Ltd. (NYSE: ICL), die reines Magnesiummetall und Magnesiumlegierungen aus dem Toten Meer gewinnt.

US Magnesium, ein privat geführtes Unternehmen in Utah und wichtiger Produzent von primärem Magnesium aus Salzwasser des Großen Salzsees

MagnesitaRefratarios (BVMF:MAGG3) ist ein vertikal integriertes brasilianisches Unternehmen mit einer Marktkapitalisierung von 679,85 Mio. BRL (213 Mio. US$), das Firmenunterlagen zufolge mehr als 13.000 Erzeugnisse im Feuerfestbereich produziert. Das Unternehmen ist der weltweit drittgrößte Hersteller von Feuerfestmaterialien.

Premier Magnesia LLC, ein vertikal integriertes Magnesiabergbau- und -aufbereitungsunternehmen in Nevada (USA).

RHI AG (ETR:RAD), ein österreichisches Unternehmen, das pro Jahr rund 1,7 Mio. Tonnen an Feuerfesterzeugnissen produziert und 2014 einen Umsatz von 1,72 Mrd. Euro (1,87 Mrd. US$) generierte.

Terna Mag SA, ein griechisches Magnesiumbergbauunternehmen und Hersteller von Magnesiumverbindungen.

Magnezit Group, ein russischer vertikal integrierter Hersteller von Feuerfestprodukten mit eigener Rohstoffversorgung.

Ube Material Industries in Japan, eine Tochter der Ube Industries (TYO: 4208). Die Muttergesellschaft gliedert sich in vier Geschäftsbereiche und hat eine Marktkapitalisierung von 237 Mrd. Yen (1,9 Mrd. US$).

Solikamsk Magnesium Works (MGNZ:MCX), ein russischer Magnesiummetallproduzent mit einer Marktkapitalisierung von 2,71 Mrd. Rubel (47,1 Mio. US$).

Andere sind vor allem Ust-Kamenogorsk Titanium & Magnesium, Rima Industrial und CVM Minerals.

Martin Marietta Materials, Inc. (NYSE: MLM) ist mit einer Marktkapitalisierung von 10,7 Milliarden US$ ein wichtiger Akteur im Magnesiumsektor. Das Unternehmen verzeichnete 2014 einen Umsatz von 2,9 Milliarden US$. Das Magnesiageschäft machte 9 % des Konzernumsatzes aus (ca. 265 Mio. US$). MLMs Magnesiageschäft ist auf Kunden im Industrie-, Landwirtschafts- und Umweltgeschäft ausgerichtet und konzentriert sich insbesondere auf die Stahlindustrie.

Es gibt eine kleine Gruppe an Junior-Bergbauunternehmen, die die Exploration und Erschließung von Magnesiumprojekten verfolgen. Hierzu gehören MGX Minerals (CSE: XMG; Marktkapitalisierung von 19,12 Mio. C$), West High Yield Resources (TSXV: WHY; Marktkapitalisierung von 11,72 Mio. C$), Nevada Clean Magnesium (TSXV: NVM; Marktkapitalisierung von 5,94 Mio. C$) und Korab Resources (ASX: KOR; Marktkapitalisierung von 6,01 Mio. AU$).

SWOT-Analyse

Sollte die Binnenweisheit „Schönheit liegt im Auge des Betrachters“ stimmen, dann werden bei der Erarbeitung einer SWOT-Analyse zu Magensium sicher einige Leute Stärken für Schwächen halten und umgekehrt. Ich führe das Gleichgewicht von Angebot und Nachfrage beispielsweise als eine Stärke auf. Ein Bergbauunternehmen mag mir da widersprechen, da es versucht, sein Produkt auf einem übersättigten Markt zu verkaufen. Ein Endverbraucher von Magnesium könnte das Überangebot wiederum als Stärke betrachten, da dies ihm in Preisverhandlungen Spielraum gibt und seine Betriebsausgaben senkt. Eine genaue Untersuchung des Für und Wider ist immer gerechtfertigt und ich gebe zu, dass manche Leser dieses Berichts das Potenzial dieses Marktes aus einem ganz anderen Blickwinkel betrachten könnten.

STÄRKEN

- Der Markt scheint übersättigt zu sein, was in Zukunft niedrigere Preise bewirken sollte.

- Der Bedarf für Endanwendungen, in denen eine Gewichtsreduzierung angestrebt wird, könnte steigen, da Magnesium eines der leichtesten Gebrauchsmetalle ist.

- Eine Vielfalt der Endanwendungen bedeutet, dass ungenügende Nachfrage aus einer bestimmten Industrie nicht die gesamte Nachfrageentwicklung beeinträchtigt.

- Magnesium findet sich überall, sogar in Meerwasser.

Die Metallurgie und Herstellungsverfahren von Magnesium sind hinreichend bekannt, was beständige Betriebs- und Investitionsausgabenschätzungen bedeutet.

SCHWÄCHEN

- Magnesiumpreise werden im Grunde in formlosen Vereinbarungen zwischen den Käufern und Verkäufern festgelegt, was eine mangelnder Transparenz hinsichlich der Preisstruktur bedeutet.

- Laut Platts zeichnen sich chinesische Überkapazitäten ab, Kapazitätauslastung von circa 52 %.

- Risiko einer Versorgungsunterbrechung angesichts des chinesischen Produktionsanteils von 70 bis 80 % besteht.

GELEGENHEITEN

- Entwicklungen in der Werkstoffkunde und ein Streben nach der Gewichtsreduzierung von Materialien bieten das Potenzial für ungekannte Magnesiumanwendungen.

- Die notwendige steigende Fokussierung auf Umweltverträglichkeit in China könnte die Türen für Magnesiumproduktion außerhalb Chinas öffnen.

BEDROHUNGEN

- Ersatz/Substitution.

- Beharrliche Nachfrageflaute.

- Technologien benötigen aufgrund fortschrittlicher Herstellungsverfahren weniger Magnesium.

- Da der chinesische Renminbi an den US-Dollarkurs gebunden ist, wird die etwaige andauernde Stärke des US-Dollars zu höheren Produktionskosten für chinesische Magnesiumproduzenten führen, was ihren Kostenvorteil mindert.

Fazit

Unbestritten ist, dass die Metallpreise mit der Verlangsamung des Wirtschaftswachstums in China ihre Talfahrt fortsetzen könnten. Für diejenigen, die mutig genug sind, nun oder in Zukunft in den Metallsektor zu investieren, ist es von entscheidender Bedeutung, sich auf Gelegenheiten zu konzentrieren, bei denen sich die Nachfrage stärker entwickelt als das globale BIP-Wachstum und für die Nachfrage aus verschiedenen Bereichen besteht. Magnesium erfüllt diese beiden Kriterien und sollte daher genauer geprüft werden. Insbesondere die Stahlnachfrage und Fortschritte bzw. Verfügungen zur Automobilgewichtreduktion könnten Anhaltspunkte für die zukünftige Entwicklung des Verbrauchs von Magnesiumverbindungen liefern. Im Hinblick auf die Marktstruktur sollte den umweltpolitischen Bemühungen der chinesischen Regierung und der Art und Weise, wie sie die Schließung von ineffizienten Unternehmen handhabt, besondere Aufmerksamkeit geschenkt werden, da sich dies in Zukunft auf die Magnesiumversorgungslage auswirken könnte.

Ausgewählte Quellen

http://www.nipponkinzoku.co.jp/en/

http://www.australianminesatlas.gov.au/education/fact_sheets/magnesium.html#mining

http://www.chinamagnesiumcorporation.com/our-business/the-pidgeon-process

Chris Berry

President of House Mountain Partners LLC and Co-Editor of Disruptive Discoveries Journal

Chris Berry is a well-known writer, speaker, and analyst. He focuses much of his time on Energy Metals – those metals or minerals used in the generation or storage of energy. He is a student of the theory of Convergence emanating from the Emerging World and believes it will have profound effects across the globe in the coming years. Active on the speaking circuit throughout the world and frequently quoted in the press, Chris spent 15 years working across various roles in sales and brokerage on Wall Street before shifting focus and taking control of his financial destiny.He is also a Senior Editor at Investor Intel. He holds an MBA in Finance with an international focus from Fordham University, and a BA in International Studies from The Virginia Military Institute. Please visit www.discoveryinvesting.com and www.house-mountain.com for more information and registration for free newsletter as well as his disclaimer.

Our Thinking and What We Do

We are believers in the theory of Convergence. As the quality of life between East and West slowly merges due to advances in technology, continued urbanization, and changing demographics, opportunities across numerous industries will arise which we can take advantage of. We aim to point out the strategic opportunities in the commodity space which arise from these themes.

Throughout history, no society has sustained a higher quality of life without access to cheap commodities or materials. As global population increases, putting stresses on resource availability, efficiency and technology must come to the fore to continue to provide for a higher quality of life. The looming convergence of lifestyles between the emerging world and the developed world is a fact we must all understand and accept in order to chart a sustainable path forward for humanity.

The Disruptive Discoveries Journal is a free weekly newsletter we write focused uncovering and interpreting both the opportunities and challenges in the natural resources, nanotech, and clean tech sectors resulting from the belief mentioned above.

Die hierin enthaltenen Angaben dienen ausschließlich zu Informationszwecken und sind nicht als Investmentberatung bzw. Angebot zum Kauf von Wertpapieren gedacht. Dieses Dokument enthält zukunftsgerichtete Aussagen im Sinne des Private Securities Litigation Reform Act von 1995 (das „Wertpapiergesetz“). Insbesondere in ihrer Verwendung in diesem Text dienen die Wörter „planen“, „zuversichtlich“, „glauben“, „geplant“, „erwarten“ oder „beabsichtigen“ bzw. vergleichbare Begriffe der Erkenntlichmachung von zukunftsgerichteten Aussagen, die den „Safe Harbor“-Bestimmungen des Wertpapiergesetzes unterliegen. Solche Aussagen sind bestimmten Risiken und Unsicherheiten unterworfen; die eigentlichen Ergebnisse könnten wesentlich von den in zukunftsgerichteten Aussagen zum Ausdruck gebrachten Erwartungen abweichen. Zu diesen Risiken und Unsicherheiten zählen unter anderem zukünftige Ereignisse und die finanzielle Entwicklung des Unternehmens, die naturgemäß ungewissen Charakter haben. Die eigentlichen Ereignisse und/oder Ergebnisse könnten starken Abweichungen unterliegen. Darüber hinaus könnten wir uns mit Wertpapieren befassen, die in den USA nicht registriert sind. Wir können die Richtigkeit jeglicher Informationen in diesem Dokument nicht beglaubigen. Bitte wenden Sie sich an Ihren Finanzberater bzw. führen Sie Ihre eigene Due Diligence durch, bevor Sie eine Investition in jegliche der in diesem Dokument erwähnten Unternehmen in Erwägung ziehen.

Die Informationen in diesem Dokument dienen lediglich der allgemeinen Kenntnis der Leser und werden in der vorliegenden Form („as is“) bereitgestellt. Disruptive Discoveries Journal gibt keinerlei Garantien, weder ausdrücklich noch stillschweigend, und schließt sämtliche andere Gewährleistungen aus, einschließlich gesetzlicher Gewährleistungen, der Mängelgewährleistung, der Zusicherung der allgemeinen Gebrauchstauglichkeit oder der Nichtverletzung geistigen Eigentums oder anderer Rechte. Des Weiteren geben wir keine Gewährleistung oder Zusicherung bezüglich der Verwendung, Gültigkeit, Genauigkeit, Vollständigkeit, der wahrscheinlichen Ergebnisse oder der Verlässlichkeit sämtlicher Angaben, Aussagen oder Informationen in diesem Dokument bzw. im Zusammenhang mit solchen Materialien oder für jegliche Webseiten, auf die in diesem Dokument verwiesen wird. Ich bin in beratender Funktion für Zimtu Capital tätig, die an MGX Minerals beteiligt ist, und erhalte ein monatliches Honorar von Zimtu. Ich halte keine Aktien an den in diesem Dokument erwähnten Unternehmen.

Der Inhalt dieses Dokuments ist keine umfassende Darstellung aller Aspekte und Entwicklungen. Wir übernehmen keine Verantwortung für die Vollständigkeit oder Richtigkeit dieses Inhalts. Ferner sollten die hierin enthaltenen Informationen in keiner Weise als Angebot oder Aufforderung zum Kauf von Wertpapieren - oder Teil dessen - gewertet oder ausgelegt werden. Die Informationen in diesem Dokument wurden weder von einer Wertpapieraufsichtsbehörde noch einer anderen Aufsichtsbehörde geprüft. Wir geben in dieser Hinsicht auch keinerlei Gewährleistung. Einen detaillierteren Haftungsausschluss finden Sie hier.