Eine weitere Methode, den Wert des Goldes abzuschätzen, ist die positive Relation von Gold- und Ölpreisen. Hier haben die Ölkrisen von 1973/74 und 1979/80 die enge Beziehung aufgezeigt.

Ferdinand Lips erwähnt in seinem US-Bestseller "Gold Wars" die Möglichkeit, daß die US-Inflation der Grund für die Ölpreisausschläge gewesen sein könnte, und nicht, wie viele fälschlicherweise denken, die Ölpreissteigerungen Ursache für die Inflation gewesen sind. Es gab schon vor dem ersten Ölpreisschock Inflationstendenzen in den USA. Ferner wurden die ölproduzierende Länder in Petro-Dollars bezahlt, welche mit der Zeit überrascht festgestellt haben, daß ihre Öl-Dollars immer mehr an Wert verlieren. 1973 und 1979 erhöhten sie deshalb die Ölpreise um die amerikanische Inflation zu kompensieren. Anschließend investierten die OPEC-Staaten diese Petrodollars sofort in ihre Infrastruktur und Gold.(1)

Lips gibt in seinem neuen Buch einen bestätigenden Hinweis für das sinkende Vertrauen der ölexportierenden Länder in das Fiat-Money-System seit den 70er Jahren, indem er Timothy Green zitiert:

"Andere Zentralbanken kauften ebenfalls Gold, einschließlich Japan, Taiwan, Indonesien und die OPEC-Länder (Saudi-Arabien, Iran, Irak, Libyen, Katar, Oman usw.). Singapur war gleichfalls als großer Käufer am Markt aktiv, doch tauchte dies nie in offiziellen Statistiken auf." (2)

Es darf Ursache nicht mit Wirkung verwechselt werden. Sicherlich hatten die Ölpreissteigerungen erhebliche Wirkungen auf die Inflation und liessen diese (erst recht) explodieren, jedoch könnte die Kern-Ursache der US-Inflation nicht die zwei Ölpreissteigerung gewesen sein, sondern eben eine überproportionale Kredit- bzw. Geldmengenausweitung. Wenn die USA einen stabilen Dollar gefördert hätten (kann mit Gold als Währungsgrundlage hervorragend "erzwungen" werden), wäre es nie zu den dramatischen Ölpreissteigerungen gekommen, die nicht nur weltweite Finanzsysteme und Unternehmen erschüttert haben, sondern auch ganze Volkswirtschaften (insbesondere ärmere Länder) für Jahre kollabieren liessen.

Gold bewies in dieser Zeit einmal mehr seine "ehrlichen" Charaktereigenschaften als Werterhaltungsmittel wie die Wirtschaftsgeschichte beweist. Die 1970er Jahre zeigten eindrucksvoll das willkürliche Potential von Inflationen, welche Regierungen nicht mehr im Stande waren zu kontrollieren. Allein Gold konnte in dieser Zeit an Wert zulegen, jedoch konnte sich die dannzumalige Bevölkerung nur vereinzelt gegen die politisch-ideologisierte Inflation schützen, da die Ereignisse den gutgläubigen Mensch "über Nacht" aus seinem "nichts-ahnenden, kindlich-naiven Schlaf" rissen. Der Goldpreis explodierte innerhalb weniger Tage, während weltweit Volkswirtschaften jahrelang implodierten.

Zwischen 1946 und 1971 lag der Ölpreis relativ stabil unterhalb der 5-Dollar-Marke und zeigte wenig Volatilität, wie Abbildung 1 grafisch verdeutlicht. Seit 1971 jedoch, als das letzte Band zwischen Währungen und Gold von Präsident Nixon zerschnitten wurde, kam es zwei Jahre später zu den bekannten Ölpreisschocks der 70er Jahre. Von 1972 bis heute nahm die Ölpreis-Volatilität erhebliche Ausmaße an. Adam Hamilton beschreibt die plötzlichen Schwankungssprünge des Ölpreises seit 1973 wie folgt:

"Looks like an electro-cardiogram of a hamster on speed:" (3)

Abbildung 1: Rohöl- (linke Skala) und Goldpreis (rechts) 1946-2000 in nominalen USD (4)

Zwischen 1946 und 1994 lag die positive Korrelation von Gold mit Öl bei 0.93. Innerhalb von nur fünf Jahren (1995 - 2000) sank diese auf 0.07, wie der Abbildung 1 zu entnehmen ist. Einen wichtigen Hinweis für den Einsturz dieser seit Jahrzehnten hoch positiven Korrelation, findet Hamilton bei der starken Kreditexpansion der Geldmenge M3.

Als Alan Greenspan am 5. Dezember 1995 das Verhalten der Investoren an der Börse mit "irrational exuberance" beschrieb, erstarrte die Welt gebannt. Die Worte vom "irrationalen Überschwang" wurden rasch zum meistzitierten Ausspruch des amerikanischen Notenbankchefs. Robert Shiller veröffentlichte im Jahr 2000 das gleichnamige Buch, in welchem er die US-Aktienspekulationsblasenentwicklung ausführlich beschreibt. Nach der Rede von Greenspan reagierten die Finanzmärkte direkt: In Japan fiel der Nikkei-Index um 3,2%, der DAX rutschte um vier Prozentpunkte ab, der Londoner FTSE-Index lag mit 4% im Minus, und der Dow Jones notierte mit 2,3% niedriger.(5) "Warum fiel die Reaktion so heftig aus? Manche interpretierten die Äußerung als die Ankündigung einer restriktiven Geldpolitik des Fed."(6) Das hat sich jedoch als krasse Fehlinterpretation erwiesen, denn die Geldmengenproduktion der Federal Reserve nahm in der Folge nicht ab, sondern (ein weiteres mal) überproportional stark zu, wie Abbildung 2 zeigt.

Abbildung 2: Geldmengenwachstum M3 in Mrd. USD (linke Skala) und Wachstum des Aktienindex S&P 500 in Indexpunkten (rechten Skala) 1959 - 2000 (7)

In den meisten (entwickelten) Ländern der Welt gibt es einen historisch engen Zusammenhang zwischen der Geldmenge M3 und Aktienmärkten, wie Abbildung 2 mit dem S&P 500 als Beispiel-Aktienindex veranschaulicht. In der Zeit von 1959 bis 1994 war in den USA die Geldmenge M3 mit dem S&P 500-Aktienindex mit 0,92 korreliert. Zwischen 1995 und 2000 ist die positive Korrelation auf 0,99 angestiegen: "A credit bubble is born."(8)

Hamilton sieht nun folgenden Zusammenhang:

"Gold ist der sensibelste Barometer für Inflation, und das schon seit den Anfängen der Menschheitsgeschichte. ...Gold kündigt immer Fiat-Währungsprobleme (Inflation, oder Entwertung wie es in der Vergangenheit bezeichnet wurde) im Voraus an, indem es dramatisch an Wert gewinnt. Viele brillante Analysten, darunter auch das Gold Anti-Trust Action Committee, stellen die Hypothese auf, dass die US-Regierung ihre Tätigkeit den Goldpreis zu unterdrücken 1995 aufnahm. Indem der Goldpreis in US-Dollars künstlich gekappt wird, würde die Finanzgemeinde dem rücksichtslosen Wachstum im US-Geldangebot und den Inflationsdaten blind gegenüberstehen, und wäre getäuscht, indem sie annimmt, dass die US-Wirtschaft in einem viel besseren Zustand wäre wie das M3-Wachstum alleine nahelegen würde." (9)

Um sich den "Preis" dieser Aktienmarktblase mit Hilfe ein wenig Phantasie annähernd vorstellen zu können, sollte eine Milliarde USD (1.000.000.000) als 1.000 Meter hoher Turm aneinandergestapelter 100 USD-Scheinen betrachtet werden.

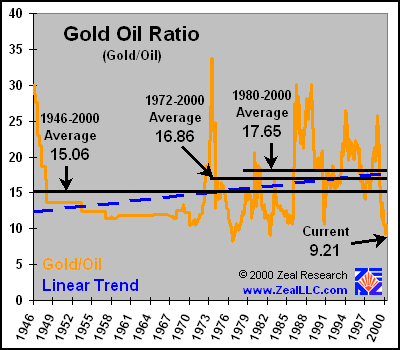

In folgender Abbildung 3 ist der Gold-Öl-Quotient auf der linken Skala wiedergegeben (orange Linie). Das durchschnittliche Verhältnis dieser beiden Rohstoffe lag zwischen 1946 und 2000 bei ca. 15:1. Von 1972 bis 2000 lag der Durchschnitt bei 16,86 (schwarze mittlere Linie) und zwischen 1980 und 2000 erhöhte sich der Quotient auf 17,65. Im Jahr 2000 brach dieser auf 9,21 ein. Bei einem Goldpreis von $345 und Öl bei $29 konnte der Quotient aktuell (Ende Juni 2003) auf 11,9 aufholen.

Die Betrachtung der Vergangenheit zeigt, dass jedes Mal wenn der Quotient unterhalb von 10 gesunken ist, dieser wieder auf mindestens 15 scharf anzog. Somit gibt es drei Möglichkeiten, wie der historische Durchschnitt wieder erlangt werden kann: Entweder sinkt der Ölpreis oder der Goldpreis steigt. Oder beides. Die blau gestrichelte Linie zeigt den linearen Trend des Gold-Öl-Verhältnisses, und deutet auf einen stetig zunehmenden Wert von Gold gegenüber Öl hin.

Es gibt erste Indizien dafür, dass Öl in den kommenden Jahren sogar knapper als in den 1970er Jahren werden könnte. Obwohl sich Ölpreispreisprognosen schwierig gestalten, dürfte die fundamentale Ausgangslage für eine steigende Ölpreistendenz als günstig eingestuft werden. Stimulierende Impulse gehen nach Untersuchungen von Steven Craig(11) (Elliotwaves International) vornehmlich von der Produktionsseite aus. Die weltweit tiefen Explorations- und Erweiterungsinvestitionen der Ölindustrie in den letzten Jahren und das Versiegen vieler Ölquellen in den USA und in der Nordsee sprechen für eine tendenzielle Angebotsverknappung. In der Sowjetunion ist die Förderung rückläufig. Gleichzeitig bleibt die Ölnachfrage robust. Die guten Wachstumsperspektiven in den asiatischen und lateinamerikanischen Schwellenländern und in West-Europa, die fortschreitende Öffnung des Ostblocks und der steigende Bedarf der Dritten Welt dürften höhere Preise in der Zukunft bewirken.

Die Bevölkerung von China und Indien zusammen zählen mehr als 33% der Gesamt-bevölkerung. Eine Industrialisierung nur in diesen beiden Ländern in den nächsten Jahren würde eine starke Nachfrage nach Öl auslösen dürfen. Die USA verbrauchten gemäss Hamilton im Jahr 2000 etwa 33% des Gesamtangebots an Öl. Das weltweite Angebot an Gold ist seit Jahren konstant, wenn nicht sogar stagnierend. Öl-Analysten schätzen, dass die Öl-Produktion der OPEC-Staaten (exklusiv Saudi-Arabien, welche noch große Ölreserven im Boden besitzen sollen) bereits mit einer Kapazitätsauslastung von 95% fördern.(12)

Allein in den ersten 25 Tagen des Septembers 2002 ist der Preis für das "schwarze Gold" um 6,4% gestiegen. Im Vorjahreszeitraum hatte sich Öl dagegen nur um 2,5 % verteuert, hat Edward Teather von UBS Warburg ausgerechnet. Mitte Oktober 2002 kostete ein Barrel Öl der Sorte Brent rund 29 USD.(13) 1999 lag der Preis noch bei etwa 10 USD. Innerhalb dieser Zeit ist der Ölpreis somit um fast 200% angestiegen. Die OPEC hat sich darauf geeinigt, den Ölpreis unter 30 USD zu halten. Sollte er über 30 USD steigen, wird die Fördermenge erhöht (nach Hamilton maximal 5%), das Angebot somit ausgedehnt, und folglich fällt der Preis.

Abbildung 4: Ölpreisentwicklung an der NYMEX April 2001 bis Ende Juni 2003 (blaue Linie) und entsprechender 50 Tages-Moving-Average (14)

Obwohl der Ölpreis, nach "erfolgreichem" Krieg gegen das Land mit den (vermuteten) größten Ölreserven des Planeten, wie erwartet auf etwa $25 USD je Barrel einbrach, zeigt der Preisverlauf in den Monaten "danach" charttechnisch gesehen aber immernoch einen intakten, bulligen Aufwärtstrend. Der Ölpreis stieg fast genauso stark wieder an wie er gefallen war. In den nächsten Monaten wird der seit 1997/98 anhaltende Aufwärtstrend des Ölpreises bis zu einem (kurzzeitigen) Fallen auf $25 intakt bleiben. Die Chartentwicklung von Öl seit Anfang 2002, insb. seit Dezember 2002, zeigt eine deutlich positive Korrelation mit der Goldpreisentwicklung. Wie bereits im vorhergehenden Artikel angesprochen, wirken bei Gold nicht nur einzelne makroökonische Faktoren auf die Preisbildung ein, sondern alle gleichzeitig. Sollte der Ölpreis in den nächsten Monaten und Jahren mittelfristig seinen Aufwärtstrend verlassen, und der Ölpreis ins Bodenlose fallen (weil z.b. die Amerikaner und der Rest der Welt (v.a. Asien) endlich mit Saddams Öl versorgt werden können) heisst das noch lange nicht, dass nur weil Gold- und Öl-Preisen korrelieren, der Goldpreis einem fallenden Ölpreis folgen muss. Einzelne makroökonomische Faktoren mögen für Investoren mehr oder weniger wichtig erscheinen, denn wie bei anderen Waren auch, ist die allgemeine Marktauffassung über die einzelnen Faktoren, die auf den Preis einwirken, konstant unterschiedlich.

Es wird behauptet, dass obwohl der Ölpreis starken Einfluß auf die Goldpreisentwicklung hat, der Preis für schwarzes Gold allein nie mächtig genug wäre, einen intakten Gold-Bullenmarkt zu stoppen. Die Treibkräfte hinter der gegenwärtigen Gold-Hausse sind nicht auf einen "zu hohen" Ölpreis zurückzuführen, sondern vielmehr auf einer "zu hohen" Verschuldung und einer "zu hohen" Geld- (besser: Kredit)-Ausweitung und der "zu hohen" Ignoranz der Fed dem Golde gegenüber. Mit jedem Tag mehr wird der Steuerzahler (exponentiell) mehr bezahlen müssen. Diese "Steuer" wird in den kommenden Jahren über die politisch-ideologisierte Weltinflation "automatisch" eingezogen. Solange den Politikern noch das nötige Marketing-Konzept fehlt, um ihre Misswirtschaft an den Massenwähler verkaufen zu können (um z.B. eine "Gold-Reform" durchsetzen zu wollen) kann dem Steuerzahler (eigentlich jeder) nur geraten werden, sich schon vor den Politkern für Gold zu entscheiden. Während dieser Zeitdifferenz können auf den Rohstoff- und Edelmetall-Märkten genauso exponentiell-ansteigende Zinsen erwirtschaftet werden, wie dies tagtäglich irgendwelche Menschen von Kredit-Zinsen tun. Dank der Erfindung des Zinses-Zinses (eigentlich nur eine praktische Anwendung der "unnatürlichen" Exponential-Funktion aus Mathematik 8. Klasse) werden die Reichen (Kreditgeber) immer reichen und die Armen (Kreditnehmer) immer ärmer. Seit mehreren Jahren findet mittels dieser fragwürdigen Erfindung eine gewaltige, unsichtbare Umverteilung des vorhandenen Kapitals statt.

Was wäre wenn sich heutzutage 95% des Weltvermögens in den Händen von 10% der Weltbevölkerung befindet und die Schuldenentwicklung (endlich) ihre exponetiellen Kurveneigenschaften ausleben darf? Antwort: Beschleunigung

Zu berücksichtigen bleibt nur noch, dass mittels der Effektivität von Schulden, es nicht irgendwann einen Zeitpunkt gibt, bei dem eine Grenze (oder eine "Geschwindigkeitsbegrenzung" oder gar eine "Höchstgeschwindigkeit") erreicht ist, bei der einfach nichts mehr vom Schuldner zu holen ist, nein, denn durch Aufnahme eines Kredits hat sich der Schuldner dazu verpflichtet, in Zukunft den Gegenwert zu besorgen. Dieser ist am einfachsten durch harte Arbeit zu erlangen (noch einfacher: Kriminalität). Nach Adam Riese müsste das jetzt heissen, dass wenn wir davon ausgehen, dass der Staat auch Schuldner sein kann, aber im Gegensatz zu anderen nicht "Insolvenz" beantragen kann bzw. braucht, und immer mehr Schulden macht, es letztendlich sein eigenes Volk sein wird, welches die Schulden zurückbezahlen muss. Dafür werden wir und unsere Kinder (wenn Sie zu den 90% der Menschen zählen, die verschuldet sind bzw. sein werden, weil der Wettbewerb um die letzten 5% des Weltvermögens immer schärfer wird) aber ganz schön hart (und lange) arbeiten müssen.

Ein Umfallen (oder Umkippen von Seiten der 90% der Menschen) der "zu hohen" Schuldenpyramide (John Exter sah diese "Pyramide" auf den Kopf stehend, mit abgeflachter, goldener (!) Spitze auf dem Boden und nach oben offen) bleibt wünschenswerter, als sie Tag ein Tag aus kontiniuerlich höher und höher zu bauen, bis sie in den Himmel ragt wie einst der "Turm zu Babel", um letzten Endes nur über unseren Köpfen einzustürzen. Die Zeit während diese Pyramide am Boden liegt, sollte dazu genutzt werden, weltweit Kraft und Mut zu sammeln (und nicht nur immer jammern und Schuldige suchen und vergessen bzw. verdrängen, sondern zum ersten Mal in der Geschichte nachhaltige Intelligenz beweisen, indem von der Geschichte gelernt wird), die riesige Pyramide wieder richtigrum aufzustellen. Dann steht sie nicht mehr wankelnd auf ihrer kleinen Spitze, sondern standfest auf ihrer großen Hauptfläche. Da diese Fläche dank der jahrelang wuchernden Schuldenexplosion mittlerweile so viel größer als das ganze Gold der kleinen Spitze geworden ist, wären die Exzesse der Misswirtschaft seit dem I. Weltkrieg am schmerzfreiesten durch eine "Ruck-Zuck-Inflation" zu bereinigen, so dass die Pyramide wieder eine angemessene, "natürliche" Grösse annehmen kann um von dort aus "natürlich" wachsen zu können. Dies kann nur dadurch geschehen, wenn alle Schulden dieser Welt mit dem vorhandenen Gold bewertet werden und Gold die Pyramide mit seinem schweren Gewicht an den Boden der Realität kettet (wegen "potentiell-politischen Höhenflügen"). Wie eng der Goldmarkt im Vergleich zu den aufgeblähten Mengen des umlaufenden Papiergeldes ist, demonstriert das folgende, einfache Rechenexempel: Würden laut Professor Bocker (ISM Dortmund) die Staatsschulden der USA monetarisiert und auf Gold gestellt, ergäbe sich ein Unzenpreis von rund 22.000 USD. Würden sämtliche Papierwährungen der Welt durch Gold zu 100% gedeckt, errechnete sich sogar ein Preis von etwa 150.000 USD pro Unze.

Ludwig von Mises, Ökonom der "Österreichischen Schule", äußerte sich 1949 zum klassischen Goldstandard so:

"Der Goldstandard war der Weltstandard im Zeitalter des Kapitalismus, des steigenden Wohlstandes, der Freiheit und Demokratie ... es war ein internationaler Standard, wie ihn der internationale Handel und die Kapitalmärkte der Welt brauchten ... er trug westliche Industrialisierung, Kapital und Zivilisation in die hintersten und verlassensten Ecken dieser Welt, dabei unerhörte Reichtümer schaffend ... Der begleitete den nie dagewesenen Fortschritt des westlichen Liberalismus, um alle Staaten zu einer Einheit von freien Nationen zu schmieden, welche friedlich zusammenarbeiteten ... Der Goldstandard ist bestimmt nicht perfekt. In menschlichen Angelegenheiten gibt es sowieso nichts Perfektes ... aber niemand ist in der Lage, etwas Befriedigenderes zu finden als den Goldstandard." (15)

Ferdinand Lips macht auf die "Natürlichkeit" des Goldstandards in seinem lesenswerten Artikel "Goldgedeckte Währungen" aufmerksam: Bis 1900 waren um die 50 Länder dem Goldstandard beigetreten, darunter alle führenden Industrieländer. Entscheidend ist für Lips die Tatsache, dass der klassische Goldstandard von keiner internationalen Konferenz oder Institution geplant oder von einem "Genie" erfunden wurde. Der Goldstandard kam von alleine, auf natürliche Weise, basierend auf die Erfahrungen und Lehren der Geschichte. (16)

Bis zum 15. August 1971 hat es keine Zeit gegeben, in der überhaupt keine Währung an Gold gebunden war. In der Geschichte gab es zwar ständig alle möglichen Formen von Geldentwertungen, aber die Menschen konnten alternativ so gut wie immer auf andere Währungen mit Goldbindung ausweichen. Seit 1971 jedoch sind alle Fluchtwege versperrt, weil es keine goldgedeckten Währungen mehr gibt. Diese Tatsache macht eine Goldanlage hoch interessant. Für diejenigen die sich nicht rechtzeitig engagierten gilt dann:

"Bildung ist das was übrig bleibt, wenn der letzte Dollar weg ist." (17)

Dieses neue, weltweit ungedeckte Papiergeldsystem ist noch sehr jung und ist danach bestrebt gen Himmel zu wachsen. Es basiert auf dem Versprechen, dass die Schulden, auf die es gegründet ist, eines Tages eingelöst und beglichen werden. Fast alles Papiergeld wurde in der Geschichte bisher immer so lange gegen Gold abgewertet, bis es schließlich ganz oder nahezu wertlos war. Deshalb ist es für die Reservebanken so wichtig, dieses Signal zu unterdrücken, damit das per Notenpresse beliebig ausweitbare Fiat-Money-System ("Falschgeldsystem" nach Meinung konservativer Währungsexperten) weiter funktioniert. Wenn man über den Wert und Preis des Goldes spricht, muss man sich immer vor Augen halten, dass Gold ein politisches Metall der Regierungen ist und sein Preis im wahrsten Sinne des Wortes "regiert" wird, und zwar aus genau dem Grund, den Alan Greenspan in seinem Aufsatz "Gold und wirtschaftliche Freiheit" beschreibt. Greenspan ist der momentan einflussreichste Geldpolitiker der Welt. Er bestimmt weitgehend ob die US-Wirtschaft, und somit die auch die restliche industrialisierte Welt, gesund wachsen kann.

"Eine geradezu hysterische Feindschaft gegen den Goldstandard verbindet Staatsinterventionisten aller Art. Sie spüren offenbar klarer und sensibler als viele Befürworter der freien Marktwirtschaft, daß Gold und wirtschaftliche Freiheit untrennbar sind, daß der Goldstandard ein Instrument freier Marktwirtschaft ist und sich beide wechselseitig bedingen." (18)

Lips stellt nun folgende Behauptung auf:

"Wäre der Goldstandard beibehalten worden und hätten sich die kriegführenden Nationen an die Regeln des Goldstandards gehalten, hätte der Erste Weltkrieg nicht länger als sechs Monate gedauert. Wegen der Automatik und den damaligen `Regeln des guten Benehmens´ wäre eine Finanzierung des Krieges auf Pump à la Keynes nicht möglich gewesen. Bald nach Beginn des Ersten Weltkrieges kam aber der Moment, wo die Welt zum Geldbetrug überging. Politischer Druck, den Krieg mit Anleihen zu finanzieren, machte eine gesunde Währungspolitik unmöglich und führte zum Ruin der Währungen. Und zu einem Krieg, der schliesslich 4 Jahre dauerte. Alles fiel in Schutt und Asche, und eine Generation von jungen, hoffnungsvollen Menschen blieb auf den Schlachtfeldern liegen." (19)

Dass wir uns heutzutage weit von einer erneuten Währungsdeckung durch Gold entfernt haben, proklamierte Präsident Bush in einer Rede am 7. August 2002:

"Wir wissen nicht, wie viele Kriege es braucht, um den Frieden in der Heimat zu sichern." (20)

Lips stellt zu Recht die Frage, wie es den USA möglich war und ist, solche Kriege zu finanzieren:

"Theoretisch können sie also gar keine Kriege mehr führen, das heisst, unter der Disziplin des Goldstandards wäre dies nicht möglich. Wegen der Defizite des amerikanischen Staates haben sie gar kein Geld dazu, um es für einen unproduktiven, zerstörerischen Krieg auszugeben. Ihre Auslandschuld ist enorm. Im Gegensatz zu den 1930er Jahren, als die USA noch ein Gläubigerland waren, sind sie heute ein Schuldnerland. Gar nicht zu sprechen von der katastrophalen Handelsbilanz, deren Defizit im Jahr jetzt ungefähr bei 450 Milliarden Dollar liegt. Trotzdem führen sie Krieg und bezahlen einfach mit ihrem Papiergeld ohne Deckung, sozusagen mit Falschgeld." (21)

Dieses "Falschgeld" drucken die Amerikaner selbst. Seit 1971 wird es von jedermann akzeptiert. Seit 1971, zum ersten Mal in der Geschichte, lebt die ganze Welt mit einem Papiergeldsystem ohne Deckung. Jetzt kann bereits feststellen: Basierte die Welt auf einem Goldstandard, könnte Amerika keine Kriege führen. Warum? Weil sie dann mit Gold bezahlen müssten. Gold fungiert demnach als "Bremse".

Lips beantwortet die Frage, wer nun letzten Endes diese Kriege finanziert kurz und prägnant mit: "Wir alle ... über die Weltinflation"(22) und vergleicht den seit 1971 herrschenden Teufelskreis des Geldsystems und das Dilemma der Regierungen wie folgt: "Die Papier- oder Falschgeldkrankheit ist ... wie die Drogensucht. Es braucht immer mehr von der Droge, und am Ende kommt der Zusammenbruch." (23)

Gold erscheint kaum noch vereinbar mit unserem derzeitigen Geldsystem. Der Aufbau dieses Systems war, wie die Wirtschaftsgeschichte ausführlich demonstriert, nur durch einen zunehmenden Abbau der Rolle des Goldes als Geld möglich. Wollen wir hoffen, dass John M. Keynes während seiner Beteiligung am Konstruieren dieses Wirtschaftssystems sich mit seiner häufig zitierten Aussage "Langfristig sind wir alle tot" nicht auf die langfristigen Folgen dieses neuen Währungssystems bezog. Leonard Rean hat folgende Lösung parat:

"Wir müssen lediglich unsere Köpfe aus dem Sand nehmen und klar erkennen, dass Intervention nicht nur versagt hat, das versprochene "Etwas-für-Nichts" zu besorgen, sondern zu verschiedensten, ungewünschten Konseuqenzen geführt hat. In der Tat, viele beginnen zu realisieren, dass wir uns in Richtung Desaster bewegen, obwohl wir schon seit Jahrzehnten einen falschen Kurs eingeschlagen haben."(24)

Die Weltwirtschaft konnte in den 90ern einen bemerkenswerten Boom erleben, der seit 2001 erstmals aufgehalten worden ist. Der Konsumrausch der privaten Haushalte hat in Verbindung mit dem starken US-Dollar zu einem Importboom geführt. Allein durch das Defizit in der Leistungsbilanz wächst die Auslandsverschuldung der USA jährlich um mehr als 4% des BSP. Der Boom an den Aktien- und Konsummärkten beruhte u.a. auf der überreichlichen Liquiditätsversorge der amerikanischen Wirtschaft durch das Federal Reserve System. Gerade als ab 1998 eine allmähliche Straffung der geldpolitischen Zügel angezeigt gewesen wäre, drehte Fed-Chairman Alan Greenspan angesichts der Krisen in den Emerging-Markets (insb. Asien) und der Pleite des Hedge-Fonds LTCM (Long Term Capital Management) im Herbst 1998 die Geldhähne noch einmal voll auf.

Die Folge der laufenden Geldinjektionen war die Fortsetzung der Hyperinflation auf dem Aktienmarkt (Asset Inflation) mit jährlichen Preissteigerungsraten von durchschnittlich 20%. Die Kapitalmarktpreise konnten bei diesen extremen Steigerungsraten ihre Lenkungsfunktion nicht mehr erfüllen. So kam es zu Überinvestitionen in den Boomsektoren. Bemerkenswert brisant stellt sich in diesem Zusammenhang das Schuldenproblem in den USA dar. Zwar durfte der neu gewählte Präsident dank der boomenden Konjunktur und hohen Steuereinnahmen im Jahr 2001 einen öffentlichen Budgetüberschuss von rund 2% des BSP verteilen. Doch während der Staat spart, geben die Privaten mehr aus, als sie verdienen. Die Sparquote der privaten US-Haushalte ist auf ein Rekordtief von zuletzt -0,8% gesunken, ein für entwickelte Volkswirtschaften einmaliger Vorgang. Um das gegenwärtige Konsumtempo halten zu können, müssen die Amerikaner zunehmend auf Kredite zurückgreifen. Die ausstehenden Konsumentenkredite erreichten mit knapp 15% des BSP eine Größenordnung wie zuletzt vor dem Aktiencrash im Jahre 1987.

Gold wird generell als Instrument gegen Inflation und als Schutz vor politischen und wirtschaftlichen Erschütterungen gesehen, mit einem werterhaltenem Charakter wie die Währungsgeschichte des Goldes proklamiert. Die Weltwirtschaft und -Politik erscheinen seit dem Einbrechen der Kapitalmärkte nicht mehr so stabil wie sie noch vor drei Jahren hochgejubelt wurden. Krisen aller Art überschatten die Welt und sind mittlerweile für viele zum Alltag geworden. Der aktuelle Kampf gegen den Terror und extremistischen Moslems könnte erst begonnen haben und noch verschärft zunehmen. Politiker aller Staaten kämpfen für eine Harmonisierung der Spannungen zwischen Indien und Pakistan, Israel und Palästina, Nord- und Südkorea um nur drei geo-politische Spannungen angesprochen zu haben. Südost-Asien, Japan, Russland, Argentinien und Brasilien scheinen die ersten Opfer der sich anbahnenden Weltwirtschaftskrise geworden zu sein. Die Arbeitslosenzahl nimmt in Deutschland und auch in anderen industrialisierten Ländern historische Höchststände an. Unternehmen zeigen zunehmend Rentabilitätsprobleme. Banken fürchten um ihre Liquidität. Die Gesamtverschuldung von Staat, Unternehmen und Haushalten hat Ausmaße erreicht, die nicht mehr bezahlbar erscheinen (werden). Die Konsumenten-Nachfrage ist weltweit eingebrochen. Der US-Dollar zeigt nicht nur wegen des langjährigen Handelsbilanzdefizits eine fundamentale Überbewertung an. Obwohl die Inflation augenscheinlich erfolgreich bekämpft worden ist, zeigt sie durch die starke Kreditexpansion der 90er Jahre zunehmend Potentiale. Weiter dürfte ein steigender Ölpreis zusätzlicher Grund für eine ansteigende Inflation sein, könnte aber auch die Folge sein, wie Lips angesprochen hat.

In den breiten Publikumszeitungen und -Magazinen verstummen die Meinungen über einen baldigen Aufschwung mehr und mehr, obwohl die aktuelle Rallye an den Börsen bei vielen ein zaghaftes Hoffen auslöst. Nach Aufarbeitung, Aufschlüsselung und Veröffentlichungen der Werke "Elliott-Waves" von Robert R. Prechter Jr. und dem deutschen Wellen-Papst Jürgen Küssner, zeigen sich in der heutigen Weltwirtschaft wieder zunehmende Tendenzen, dass eine Wirtschaftsstagnation die Kontrolle übernehmen könnte, zum Selbstläufer wird und fiskalpolitische Eingriffe und Aufschwungshoffnungen ohne nachhaltigen positiven Einfluss auf die Abwärtsspirale wirken würden. Das letzte Mal, als die Kontrolle verloren ging, war Mitte der 1970er Jahre, als die Inflation und die Zinsen auf 18% stiegen und Gold um 850% zulegte. Eine Bankenkrise wie in Japan würde alle Hoffnungen auf einen baldigen Stimmungswechsel bis auf weiteres begraben. Sollte die amerikanische Wirtschaft in eine ähnlich tiefe Depression wie in den 1930ern fallen, würde dies heutzutage im Gegensatz zu damals die gesamte Weltwirtschaft mit in den "Abwärts-Sog" ziehen.

Alan Greenspan äußerte sich noch vor seiner Zeit als Chef der amerikanischen Notenbank (Fed) zu den Ursachen der Großen Depression wie folgt:

"Der übertriebene Kredit, den die Fed in die Wirtschaft pumpte, floss in den Aktienmarkt und löste einen fantastischen spekulativen Aktienboom aus. Verspätet versuchten die Federal Reserve Beamten die Überschussreserven abzusaugen und es gelang ihnen schließlich, den Boom zu brechen. Aber es war zu spät: 1929 war das spekulative Ungleichgewicht so überwältigend, daß dieser Versuch einen scharfen Rückgang noch beschleunigte mit einem daraus folgenden Zusammenbruch des Geschäftsvertrauens. Im Ergebnis brach die amerikanische Wirtschaft ein." (25)

Der damalige Präsident Herbert Hoover erklärte der Bevölkerung noch am 25. Oktober 1929 kurz vor dem Einbruch der amerikanischen Wirtschaft in die tiefste Wirtschaftsdepression der Menschheitsgeschichte - die Wirtschaftslage der Nation:(26)

"The fundamental business of the country ... is on a sound and prosperous basis."

George Bush erklärte uns am 15. Juli 2002:(27)

"I want you to know the economy, our economy is fundamentally strong."

George Bernard Shaw (1856-1950) hatte schon vor mehr als einem halben Jahrhundert zu politischen Aussagen nur folgendes zu sagen:(28)

"Sie haben die Wahl zwischen der natürlichen Stabilität des Goldes und der Ehrlichkeit und Intelligenz der Politiker. Und mit dem Respekt für diese Herren, rate ich Ihnen solange das kapitalistische System besteht, das Gold zu wählen."

Abschliessend übergebe ich das Wort an den ehemaligen US-Kongressabgeordneten Howard Buffett, dem Vater von Warren Buffett, welcher schon 1948 prophezeite:

"Infolge der wirtschaftlichen Stärke der USA kann es lange dauern, bis das Ende des Papiergeldexperiments erreicht ist. Aber wenn dieser Tag kommt, dann wird unsere dannzumalige Regierung wahrscheinlich finden, dass ein Krieg im Ausland klüger ist als eine Auseinandersetzung im eigenen Land. Dies war auch der Ausweg für die Papiergeldwirtschaft Hitlers und anderer. Wenn die menschliche Freiheit überleben soll, dann gibt es keine wichtigere Herausforderung, als den Kampf um die Wiedereinführung von ehrlichem Geld zu gewinnen, sprich die Wiedereinführung der Goldwährung. Nur so sind wir sicher, dass uns allen die Früchte unserer Arbeit erhalten leiben." (29)

Quelle: Teilauszug, Abwandlung aus einer Dipl. Arbeit "Gold und Goldmarkt im gesamtwirtschaftlichen Kontext unter besonderer Berücksichtigung des Preisbildungsprozesses."

| (1) | Lips, Ferdinand (2001): Gold Wars, Fame: New York, 2001 |

| (2) | Vgl. Lips, Ferdinand (2001): Gold Wars (FN 1), S. 95. mit einem Zitat von Timothy Green, The New World of Gold (New York: Walker and Company, 1981), S. 183 |

| (3) | Hamilton, Adam (2000): Gold Boiling in Oil, Zeal LLC: o.O., 2000, im Internet unter www.zealllc.com. |

| (4) | Quelle: Hamilton, Adam (2000) Gold Boiling in Oil (FN 3) |

| (5) | Siehe ausführlich: Shiller, Robert (2000): Irrationaler Überschwang, Campus: Frankfurt/Main, 2000, S. 17 |

| (6) | Shiller, Robert (2000): Irrationaler Überschwang (FN 5), S. 17 |

| (7) | Quelle: Hamilton, Adam (2000) Gold Boiling in Oil (FN 3) |

| (8) | Hamilton, Adam (2000) Gold Boiling in Oil (FN 3) |

| (9) | Hamilton, Adam (2000) Gold Boiling in Oil (FN 3), frei übersetzt aus dem Englischen: "Gold has been the most sensitive barometer imaginable to inflation, throughout all of human history. As the proverbial canary in the fiat coal mine, gold always announces fiat currency problems (inflation, or debasement as it was called in the past) in advance by rising dramatically in value. Many brilliant analysts, including the Gold Anti-Trust Action Committee, have hypothesized that the US government began operations in 1995 to suppress the price of gold. By artificially capping the gold price in US dollars, the world financial community would be blinded to the reckless growth in US money supply and inflation numbers, and be deluded into thinking the US economy was in far better shape than M3 growth alone would suggest." |

| (10) | Quelle: Hamilton, Adam (2000) Gold Boiling in Oil (FN 3) |

| (11) | Elliottwaves International: The Global Energy Outlook - Newsletter April 2002 |

| (12) | Vgl. Hamilton, Adam (2000): Gold Boiling in Oil (FN 3) |

| (13) | Vgl. Wirtschaftswoche Online (2002): Ölpreis heizt Inflation an, 30.09.02, im Internet unter: http://www.wiwo.de |

| (14) | Quelle: www.ino.com |

| (15) | Lips, Ferdinand (2002): Warum goldgedeckte Währungen Kriege verhindern helfen, in: Zeit-Fragen: Zürich, 2002, im Internet unterwww.zeit-fragen.ch |

| (16) | Vgl. und siehe ausführlich Lips, Ferdinand (2002): Goldgedeckte Währungen (FN 15) |

| (17) | Sprichwort von Mark Twain |

| (18) | Greenspan, Alan (1966): Gold und Wirtschaftliche Freiheit, Artikel in: Rand, Ayn: Capitalism - The Unknown Ideal, New American Library, Signet Books: New York, 1967, im Internet unter www.gold-eagle.com |

| (19) | Lips, Ferdinand (2002): Goldgedeckte Währungen (FN 15) |

| (20) | Lips, Ferdinand (2002): Goldgedeckte Währungen (FN 15) |

| (21) | Lips, Ferdinand (2002): Goldgedeckte Währungen (FN 15) |

| (22) | Lips, Ferdinand (2002): Goldgedeckte Währungen (FN 15) |

| (23) | Lips, Ferdinand (2002): Goldgedeckte Währungen (FN 15) |

| (24) | Zitat von Leonard Rean, im Internet unter www.brainyquote.com, frei übersetzt aus dem Englischen: "We need only take our heads out of the sand to see clearly that Intervention not only has failed to provide the promised something-for-nothing, but has led to all sorts of undesirable consequences. Indeed, many are just beginning to realize that we are moving towards disaster even though we have been on a wrong heading for decades." |

| (25) | Greenspan, Alan (1966): Gold und Wirtschaftliche Freiheit (FN 18) |

| (26) | Zitat im Internet unter www.forecastcenter.com |

| (27) | The Washington Times Online (2000): Bush tries to give economy a boost, 15. Juli 2002, im Internet unter www.washtimes.com |

| (28) | Zitat von George B. Shaw, im Internet unter www.brainyquote.com frei übersetzt aus dem Englischen: "You have to choose between trusting to the natural stability of gold and the natural stability of the honesty and intelligence of the members of the government. And, with due respect to these gentlemen, I advise you, as long as the capitalist system lasts, to vote for gold." |

| (29) | Lips, Ferdinand (2002): Goldgedeckte Währungen (FN 15), (mit einem Zitat von Buffett, Warren, o.O., 1948) |